Spadek wartości Barometru Rynku Consumer Finance drugi kwartał z rzędu. Perspektywy nie są optymistyczne.

Już drugi kwartał z rzędu znacząco obniżyła się wartość Barometru Rynku Consumer Finance (BRCF). Wysoka inflacja i obawy przed bezrobociem sprawiają, że nastroje konsumentów na rynku consumer finance są w silnym trendzie spadkowym, a perspektywy rynku consumer finance nie są optymistyczne.

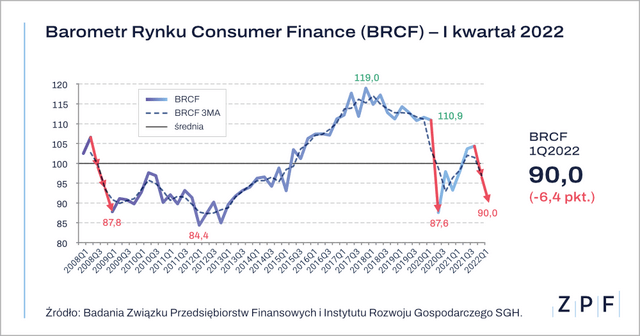

Z ostatniego badania rynku consumer finance ZPF i IRG SGH w I kwartale 2022 r. wynika, że wartość Barometru Rynku Consumer Finance (BRCF[1]) drugi raz z rzędu uległa znaczącemu pogorszeniu. Jego wartość obniżyła się o 6,4 pkt. i osiągnęła poziom 90 pkt. (wobec 96,4 przed kwartałem i 98,1 przed rokiem). Łącznie w ciągu dwóch kwartałów wartość BRCF tąpnęła o 14,4 pkt.

Pogorszenie zanotowano w prawie wszystkich obszarach. Oczekiwania gospodarstw domowych w zakresie otoczenia makroekonomicznego po gwałtownym tąpnięciu w poprzednim kwartale pozostały na zbliżonym, niskim poziomie. Na relatywnie niskim poziomie pozostają oceny przyszłego stanu gospodarki. Wzrosły z kolei obawy przed bezrobociem.

- Gospodarstwa domowe obawiają się dwucyfrowej inflacji, zredukowały swoje oczekiwania dochodowe. Powagę sytuacji potwierdza też zmiana o 180 stopni retoryki władz monetarnych i rządu. W końcu władze dostrzegły problem bardzo wysokiej inflacji, rozpoczął się cykl wyraźnych podwyżek stóp procentowych, rząd ogłosił, jak w kryzysie pandemicznym, „tarcze” szacowane na dziesiątki miliardów złotych, które na marginesie są jak dolewanie benzyny do ognia, bo zadziałają proinflacyjnie. Do tego dołożył się niespotykany chaos i bałagan w związku z wprowadzeniem tzw. „ładu” podatkowego. Gospodarstwa domowe nie potrafią ocenić swojej sytuacji finansowej w świetle zmian w podatkach. Zapanowała niepewność i pesymizm – komentuje dr Sławomir Dudek, IRG SGH.

W ślad za negatywnymi ocenami otoczenia makroekonomicznego respondenci pesymistycznie oceniają zbilansowanie własnego budżetu. Spadła też jakość obsługi zobowiązań. Obecnie około 45,6% respondentów spodziewa się bezproblemowej obsługi swoich zobowiązań, przed kwartałem było to około 52,4%, a przed rokiem 57%. Jedynie 41% ma nadwyżkę dochodów nad wydatkami, czyli jest zdolna oszczędzać. Przed kwartałem było to 48%, a przed rokiem 57%. Po głębokim spadku w poprzednim kwartale, lekko odbiły oceny przyszłej sytuacji finansowej (+2,7 p.p. wobec spadku o -23 p.p. poprzednio), jednak łącznie obszar sytuacji finansowej i zdolności kredytowej uległ pogorszeniu.

Nadal utrzymuje się mocno stagflacyjny układ nastrojów gospodarstw domowych – czyli silnie pesymistyczne oceny gospodarki, własnej sytuacji finansowej i jednocześnie wysokie oczekiwania inflacyjne. Do tego nastąpił wyraźny wzrost stóp procentowych. Wszystko wskazuje na to, że oczekiwania inflacyjne paraliżują decyzje konsumentów oraz negatywnie odbijają się na ogólnych nastrojach ekonomicznych.

Bieżący kwartał przyniósł ponowne pogorszenie składowej barometru związanej z poważnymi wydatkami finansowanymi z kredytu. Zmalało również prawdopodobieństwo ponoszenia wydatków na dobra trwałe. Podobnie w zakresie wydatków na zakup samochodu, wydatków mieszkaniowych, w tym remontowych. Spada więc skłonność do istotnych wydatków. Dodatkowo respondenci deklarują, też mniejszą skłonność do korzystania z kredytu.

– Spodziewamy się, że cykl podwyżek stóp procentowych będzie kontynuowany, a wysoka inflacja utrzyma się na dłużej. Nadchodzi spowolnienie wzrostu gospodarczego, rosną również problemy z obsługą zobowiązań. Gospodarstwa domowe już teraz redukują swoje plany wydatkowe. Perspektywy rynku consumer finance są pesymistyczne, a do tego procedowane niekorzystne regulacje związane m.in. z limitem kosztów pozaodsetkowych w kredycie konsumenckim w tzw. ustawie antylichwiarskiej mogą jeszcze pogorszyć sytuację – ocenia Marcin Czugan, Prezes Związku Przedsiębiorstw Finansowych.

[1] BRCF jest wypadkową odpowiedzi na dwa pytania dotyczące obecnych i przyszłych problemów z obsługą wszelkich zobowiązań. Do jego wyliczenia brane są pod uwagę odsetki respondentów obsługujących swoje zobowiązania bezproblemowo. Przez zobowiązania rozumiemy regularne płatności (np. czynsz, opłaty za telefon, Internet, TV, energię, gaz, ogrzewanie, wodę, czesne, podatki, składki ZUS/NFZ itp. oraz raty kredytów i pożyczek, raty leasingu. Opinie gospodarstw domowych w zakresie jakości obsługi zobowiązań podlegają silnym wahaniom stąd bardziej miarodajne są tendencje średnioterminowe wskaźnika. BOZ oczyszczony z wahań krótko-okresowych od 3 lat pozostawał w tendencji spadkowej.

kontakt dla mediów

ZPF

media@zpf.pl

tel: +48 58 302 92 05

informacje o firmie

***

Związek Przedsiębiorstw Finansowych w Polsce (wcześniejsza nazwa Konferencja Przedsiębiorstw Finansowych w Polsce) powstał 27 października 1999 roku i obecnie skupia około stu kluczowych przedsiębiorstw z rynku finansowego w Polsce, w tym banki, doradców i pośredników finansowych, instytucje pożyczkowe, zarządzające informacją gospodarczą, zarządzające wierzytelnościami, sprzedające produkty tzw. odwróconej hipoteki oraz przedsiębiorstwa z branży ubezpieczeniowej. ZPF posiada bogaty dorobek samorządowy jako partner społeczny w procesie legislacyjnym, polskim i europejskim. Organizacja jest Członkiem Rady Rozwoju Rynku Finansowego, powołanej do życia przez Ministra Finansów Rzeczypospolitej Polskiej oraz Członkiem EUROFINAS - European Federation of Finance House Associations, zrzeszającej szesnaście organizacji z krajów europejskich, reprezentujących bardzo poważną część europejskiego rynku kredytowego i ponad 1200 instytucji finansowych. ZPF ma w swoim dorobku badawczym już kilkaset raportów, koncentrując się merytorycznie na obszarze kredytu, jest także organizatorem kongresów i szkoleń oraz inicjatyw dla branży finansowej.

załączniki

kontakt dla mediów

ZPF

media@zpf.pl

tel: +48 58 302 92 05

informacje o firmie

***

Związek Przedsiębiorstw Finansowych w Polsce (wcześniejsza nazwa Konferencja Przedsiębiorstw Finansowych w Polsce) powstał 27 października 1999 roku i obecnie skupia około stu kluczowych przedsiębiorstw z rynku finansowego w Polsce, w tym banki, doradców i pośredników finansowych, instytucje pożyczkowe, zarządzające informacją gospodarczą, zarządzające wierzytelnościami, sprzedające produkty tzw. odwróconej hipoteki oraz przedsiębiorstwa z branży ubezpieczeniowej. ZPF posiada bogaty dorobek samorządowy jako partner społeczny w procesie legislacyjnym, polskim i europejskim. Organizacja jest Członkiem Rady Rozwoju Rynku Finansowego, powołanej do życia przez Ministra Finansów Rzeczypospolitej Polskiej oraz Członkiem EUROFINAS - European Federation of Finance House Associations, zrzeszającej szesnaście organizacji z krajów europejskich, reprezentujących bardzo poważną część europejskiego rynku kredytowego i ponad 1200 instytucji finansowych. ZPF ma w swoim dorobku badawczym już kilkaset raportów, koncentrując się merytorycznie na obszarze kredytu, jest także organizatorem kongresów i szkoleń oraz inicjatyw dla branży finansowej.