handel internet ekonomia/biznes/finanse

Optymistyczny e-commerce – handlu więcej, zaległości mniej

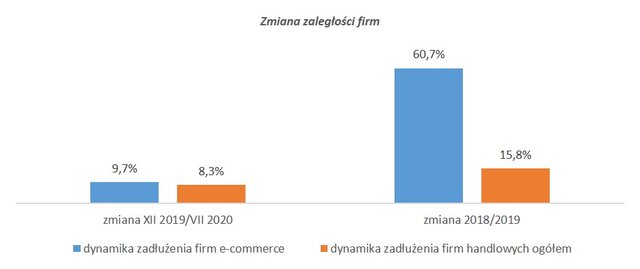

Pandemia wyraźnie zmieniła obraz sektora handlu detalicznego. W czasie ścisłego lockdownu wiele tradycyjnych sklepów zmuszone było zaprzestać lub drastycznie ograniczyć skalę funkcjonowania, więc klienci nie mieli innego wyjścia i zwrócili się w stronę internetowych kanałów sprzedaży. Jak wynika z danych Rejestru Dłużników BIG InfoMonitor, mimo koronawirusa w tym roku zaległości handlu detalicznego przyrastały znacznie wolniej niż wcześniej, ale to właśnie e-commerce zanotował rekordową zmianę dynamiki – z 60,7 proc. w 2019 r. do 9,7 proc. w ciągu pierwszych siedmiu miesięcy 2020 r.

Miesiące ograniczeń i zakazów, zwiększona troska o własne bezpieczeństwo i niechęć do narażania się na potencjalne zachorowanie podczas wizyty w sklepach stacjonarnych spowodowały zmianę zakupowych przyzwyczajeń Polaków. Handel internetowy i wysyłkowy, do tej pory stale się rozwijający, ale jednak pozostający daleko w tyle za tradycyjnym, nagle dostał skrzydeł. Od poniedziałku (12 października) będzie miał również poważnego reprezentanta na warszawskiej Giełdzie Papierów Wartościowych – zadebiutuje Allegro, zaliczane do 10 najpopularniejszych platform internetowych na świecie.

Zmiany w podejściu do zdalnych zakupów odzwierciedlają dane GUS. Gdy w związku z ograniczeniem handlu w stacjonarnych sklepach w kwietniu sprzedaż detaliczna w cenach stałych była niższa niż przed rokiem o 22,9 proc., jednocześnie odnotowano wzrost sprzedaży detalicznej przez internet o 27,7 proc. i udziału tego kanału (w cenach bieżących) z 8,1 proc. w marcu do 11,9 proc. w kwietniu.

– Dane Eurostatu pokazują, że w czerwcu, gdy wiele europejskich państw znosiło część ograniczeń, wielkość handlu detalicznego powróciła mniej więcej do poziomu z lutego, a więc sprzed wybuchu pandemii. Jednocześnie utrzymywało się zainteresowanie alteranatywnymi kanałami sprzedażowymi, a e-handel zanotował 17,4 proc. wzrostu względem lutego. Prognozuje się natomiast, że w Polsce w całym 2020 r. sprzedaż w sieci wzrośnie o 30 proc. – zauważa Sławomir Grzelczak, prezes BIG InfoMonitor.

W lipcu konsumenci przyzwyczaili się do nowej sytuacji, a dodatkowo zniesienie cześci ograniczeń spowodowało powrót do tradycyjnych sklepów. Według danych GUS, po czterech kolejnych miesiącach spadków, odnotowano wreszcie wzrost sprzedaży detalicznej w skali roku, a jednocześnie w porównaniu z poprzednim miesiącem dało się już zauważyć spadek wartości sprzedaży detalicznej przez internet w cenach bieżących o 10,3 proc. U dział tej sprzedaży spadł z 7,7 proc. w czerwcu do 6,5 proc. w lipcu.

Nie takie wirtualne zaległości

– Przyrost zaległości firm handlujących w internecie i wysyłkowo w pierwszej połowie roku znacząco wyhamował, co pokazuje, jak bardzo polepszyła się sytuacja tego sektora. Z rocznej dynamiki przyrostu zaległości w 2019 r. czterokrotnie wyższej niż w całym handlu detalicznym, w tym roku przyrost spowolnił do 10 proc. i jest zbliżony do zmian notowanych dla wszystkich firm handlu detalicznego, obecnie jest to 8,3 proc. – mówi Sławomir Grzelczak.

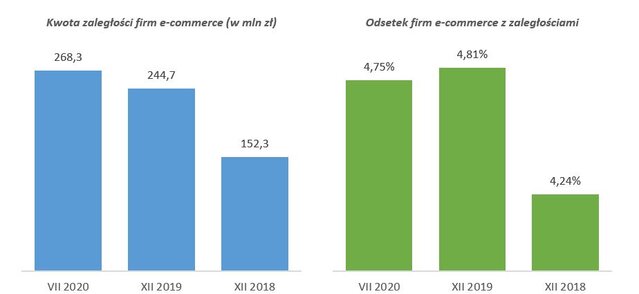

Rosnącą rolę e-handlu widać też po kwocie zaległości. Jak wynika z danych Rejestru Dłużników BIG InfoMonitor, z sumą 268,3 mln zł plasuje się za sklepami z sprzedającymi żywność, napoje i wyroby tytoniowe, których zaległości przekraczają 628 mln zł. Na trzecim miejscu znalazły się sklepy niewyspecjalizowane z kwotą 173,2 mln zł przterminowanych zobowiązań wobec partnerów biznesowych i banków. Łącznie zaległości handlu detalicznego (z pominięciem sprzedaży pojazdów) przekroczyły na koniec lipca 2,5 mld zł, po tym jak od grudnia wzrosły o ponad 192 mln zł.

Źródło: BIG InfoMonitor, BIK

Co do udziału niesolidnych płatników w grupie firm e-commerce, to utrzymuje się on w granicach 4,8 proc. Nie odbiega to od wskazań dla handlu detalicznego – 4,52 proc.

Dynamika zadłużenia

Dane Rejestru Dłużników BIG InfoMonitor pokazują natomiast, że tempo zadłużania się e-handlu mocno wyhamowało w tym roku i kanały internetowe zbliżyły się w tym względzie do tradycyjnych.

Źródło: BIG InfoMonitor, BIK

Przyrost zadłużenia e-commerce wyniósł między grudniem 2019 r. a lipcem tego roku 9,7 proc., podczas gdy między grudniem 2018 a grudniem 2019 wzrost ten sięgał aż 60,7 proc. W tych samych przedziałach czasowych firmy handlowe także ograniczyły narastanie swoich zobowiązań, ale ta zmiana nie jest już aż tak wyraźna – z 15,8 proc. do 8,3 proc.

Niespełna dziesięcioprocentowy wzrost zadłużenia w e-handlu to naprawdę niezły wynik. Choć należy zaznaczyć, że stacjonarne sklepy zajmujące się sprzedażą detaliczną żywności, napojów i wyrobów tytoniowych, od grudnia 2019 r. do lipca tego roku nawet zmniejszyły kwotę zaległości o 1,4 proc. W ubiegłym roku notowały 17-proc. wzrost.

Jeszcze większą poprawę pokazały tradycyjne sklepy sprzedające sprzęt audiowizualny. Ich przeterminowane zobowiązania wobec dostawców i banków zmalały o ponad jedną czwartą (26,3 proc.), podczas gdy między grudniem 2018 r. a grudniem 2019 r. podwyższyły się o 2,4 proc.

Ale w tym samym czasie, co może być zaskakujące, biorąc pod uwagę wzmożone zainteresowanie uzupełnianiem wyposażenia przez firmy i pracowników zmuszonych przestawić się na pracę zdalną, specjalistyczne sklepy komputerowe zadłużały się jak żadne inne. Między grudniem 2019 r. a lipcem 2020 r. ich zobowiązania wzrosły do 94,4 mln zł, czyli o 124 proc. Wcześniej w ciągu roku dynamika wynosiła 9,5 proc.

– Choć dane GUS mówią o spadku sprzedaży w internecie w sierpniu w porównaniu z lipcem, to jednak przyspieszenie trendu popularyzacji zakupów w sieci jest faktem. Dzięki pandemii rynek handlu internetowego stał się dużo bardziej łaskawy dla obecnych na nim firm. Spowolnienie przyrostu zaległości e-commerce jest tego najlepszym dowodem. Kontrahenci powinni jednak cały czas stosować zasadę ograniczonego zaufania i sprawdzać wiarygodność przedsiębiorców zajmujących się handlem w internecie, szczególnie, że na horyzoncie przed nimi duże wyzwania, którymi są Święta Bożego Narodzenia i wyprzedaże. A nasze dane pokazują, że firmy chcąc zaistnieć na obiecującym rynku e-commerce potrafią podejmować spore ryzyko, nierzadko kosztem partnerów, którzy potem nie otrzymują płatności za dostawy na czas, a nawet wcale – wyjaśnia Sławomir Grzelczak, prezes BIG InfoMonitor.

kontakt dla mediów

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583

informacje o firmie

Biuro Informacji Kredytowej S.A. – jedyne biuro kredytowe w Polsce, które poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK ostrzega przed każdą próbą wyłudzenia kredytu.

BIK gromadzi i udostępnia dane o historii kredytowej klientów indywidualnych i przedsiębiorców z całego rynku kredytowego, oraz dane z obszaru pożyczek pozabankowych. Baza BIK zawiera informacje o 147 mln rachunków należących do 25 mln klientów indywidualnych oraz 1,4 mln firm, w tym o 845 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. BIK posiada najwyższe kompetencje w zakresie analizy danych i nowoczesnych technologii. Wspiera bezpieczeństwo instytucji finansowych i ich klientów, udostępniając bezpieczny system wymiany informacji kredytowych i gospodarczych oraz nowatorskie rozwiązania antyfraudowe. Łączy cechy nowoczesnej firmy technologicznej z atrybutami instytucji zaufania publicznego. Od kilkunastu lat BIK jest aktywnym członkiem międzynarodowego Stowarzyszenia ACCIS (Association of Consumer Credit Information Suppliers), zrzeszającego największą grupę rejestrów kredytowych na świecie.

załączniki

kontakt dla mediów

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583

informacje o firmie

Biuro Informacji Kredytowej S.A. – jedyne biuro kredytowe w Polsce, które poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK ostrzega przed każdą próbą wyłudzenia kredytu.

BIK gromadzi i udostępnia dane o historii kredytowej klientów indywidualnych i przedsiębiorców z całego rynku kredytowego, oraz dane z obszaru pożyczek pozabankowych. Baza BIK zawiera informacje o 147 mln rachunków należących do 25 mln klientów indywidualnych oraz 1,4 mln firm, w tym o 845 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. BIK posiada najwyższe kompetencje w zakresie analizy danych i nowoczesnych technologii. Wspiera bezpieczeństwo instytucji finansowych i ich klientów, udostępniając bezpieczny system wymiany informacji kredytowych i gospodarczych oraz nowatorskie rozwiązania antyfraudowe. Łączy cechy nowoczesnej firmy technologicznej z atrybutami instytucji zaufania publicznego. Od kilkunastu lat BIK jest aktywnym członkiem międzynarodowego Stowarzyszenia ACCIS (Association of Consumer Credit Information Suppliers), zrzeszającego największą grupę rejestrów kredytowych na świecie.