handel ekonomia/biznes/finanse

Handel z wolną niedzielą i prawie 1,6 mld zł zaległości

Kolejny raz handlowcom udało się uniknąć podatku, będą mieli jednak problem z wolnymi niedzielami. Po raz pierwszy nie otworzą sklepów 11 marca. Czy odbije się to na ich sytuacji finansowej? W nowe reguły gry, handel detaliczny wchodzi po bardzo udanym dla siebie roku, większość firm znajduje się w silnej i dobrej kondycji finansowej, choć z niemałą kwotą zaległości wobec kontrahentów i banków przekraczającą 1,57 mld zł – wynika z danych Rejestru Dłużników BIG InfoMonitor oraz Bisnode Polska.

Sprawa podatku handlowego znów przesunęła się w czasie, tym razem na przyszły rok. Zakaz handlu w niedzielę w okrojonym zakresie, zaczyna wpływać na branżę już w 2018. Od 1 marca tego roku w każdym miesiącu będzie można handlować tylko w pierwszą i ostatnią niedzielę miesiąca, w przyszłym roku w jedną niedzielę, a w 2020 r. już wcale. Opinie co do tego czy wolne niedziele zaszkodzą sklepom czy też nie, są podzielone. – Dobrze w takiej sytuacji, że znacząca zmiana wchodzi w życie w momencie gdy sprzyja jej dobra koniunktura gospodarcza. Miniony rok branża z pewnością może uznać za udany – zwraca uwagę Sławomir Grzelczak, prezes BIG InfoMonitor. Spadek bezrobocia i wyższe dochody Polaków spowodowały, że handel detaliczny uplasował się w 2017 r. w ścisłej czołówce branż, które z tego skorzystały. Według danych GUS, liczona w cenach bieżących sprzedaż detaliczna rosła w 2017 r. o 8,4 proc., czyli ponad dwa razy szybciej niż w 2016 r. Badany przez GUS wskaźnik ogólnego klimatu koniunktury wypada jeszcze lepiej niż przed rokiem, a prognozy sprzedaży są optymistyczne.

Prawie 30 tys. firm ma kłopoty z płatnościami

Niezłą kondycję handlu detalicznego widać też w danych Rejestru Dłużników Biura Informacji Gospodarczej InfoMonitor oraz Biura Informacji Kredytowej. Wynika z nich, że poważne problemy z terminowym regulowaniem swoich zobowiązań ma 4 proc. przedsiębiorstw handlowych. Na tle całej gospodarki, to niedużo, bo odsetek firm niepłacących w terminie kontrahentom i bankom, w całej puli przedsiębiorstw wynosi 5,4 proc. Łączna zaległość 29 458 niesolidnych płatników w handlu detalicznym to już jednak spora suma, która przekracza 1 mld 576 mln zł. Składają się na nią przeterminowane o co najmniej 30 dni płatności na kwotę min. 500 zł.

- Im wyższy odsetek firm opóźniających płatności w danej branży, tym większe ryzyko podejmowanej współpracy z przedsiębiorstwami reprezentującymi właśnie ten sektor gospodarki. To dla przedsiębiorców sygnał, że należy zachować szczególną ostrożność w zawieraniu z nimi transakcji z odroczonym terminem płatności i opieraniu całego biznesu na ryzykownych płatniczo przedsiębiorstwach – wyjaśnia Sławomir Grzelczak, prezes BIG InfoMonitor.

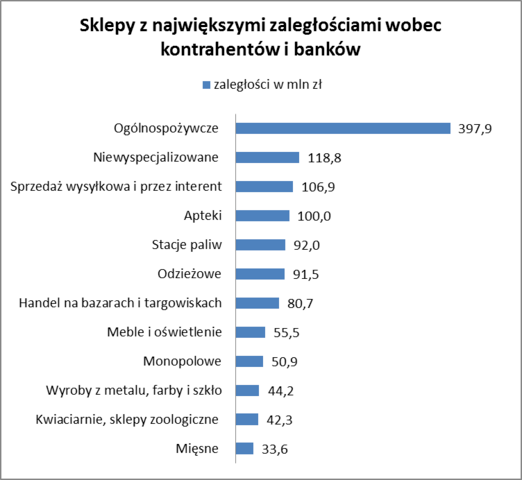

Najwyższe zaległe zadłużenie mają sklepy spożywcze

Największe przeterminowane długi w puli prawie 1,58 mld zł mają sklepy ogólnospożywcze, jest ich wśród sklepów najwięcej i m.in. z tego względu zgromadziły 398 mln zł zaległości (25 proc. całego przeterminowanego zadłużenia). Na drugim miejscu, z kwotą 119 mln zł, znajdują się sklepy niewyspecjalizowane, następnie firmy zajmujące się sprzedażą wysyłkową oraz internetową – 107 mln zł, apteki – 100 mln zł, stacje paliw - 92 mln zł, sklepy odzieżowe – 91,5 mln zł, handel na bazarach i targowiskach – 80,7 mln zł, oferujący meble i oświetlenie – 55,5 mln zł, sklepy monopolowe - 51 mln zł. Nieco mniej zaległości mają punkty z wyrobami metalowymi, farbami i szkłem oraz liczone łącznie kwiaciarnie i sklepy zoologiczne oraz z karmą dla zwierząt. Na blisko 34 mln zł zadłużone są sklepy mięsne.

Źródło: BIG InfoMonitor i BIK

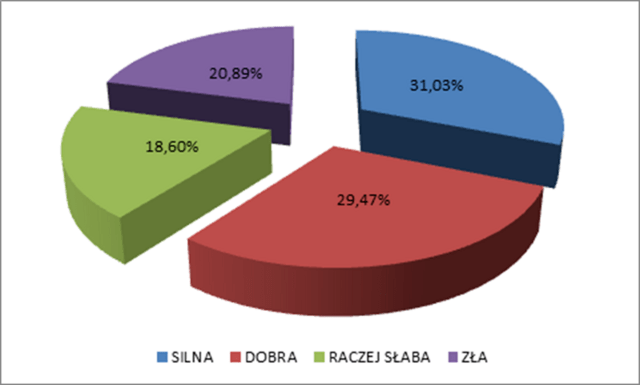

Stabilną sytuację branży potwierdzają oceny wywiadowni gospodarczej Bisnode Polska. Na ponad 11,5 tys. analizowanych firm powyżej 60 proc. jest w silnej i dobrej kondycji. W słabej znajduje się 19 proc., a w złej 21 proc.

Kondycja finansowa firm handlu detalicznego

Źródło: Bisnode Polska

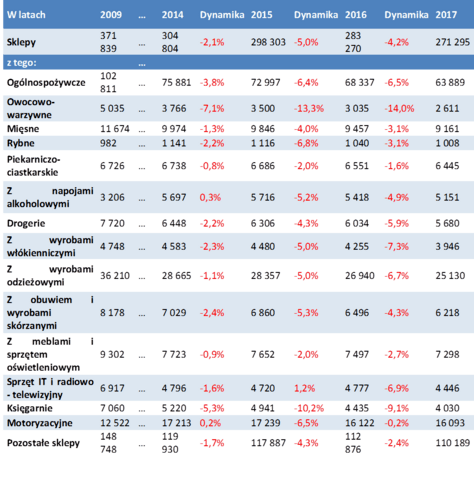

Niezła kondycja handlu detalicznego nie zmienia faktu, że liczba sklepów w Polsce systematycznie maleje. W ostatnich dziecięciu latach zniknęło ich niemal 100 tys. Na koniec stycznia 2018 r. ich liczbę Bisnode Polska szacuje na nieco ponad 271,2 tys. Co oznacza, że w porównaniu do roku ubiegłego ubyło 4,2 proc. sklepów. Spadek odnotowano we wszystkich branżach. W ujęciu procentowym najwięcej sklepów, ponad 13 proc. przestało działać w branży detalicznej sprzedaży owoców i warzyw. Jednak najliczniej likwidowane były sklepy sprzedające odzież. Tylko w ostatnich dwunastu miesiącach liczba sklepów odzieżowych spadła o ponad 1,8 tys. Wyjątkiem są sklepy internetowe, których łącznie na polskim rynku przybyło przez rok ponad 1,3 tys., w czym po części upatruje się przyczyn spadku liczby tradycyjnie działających sklepów. Ogromną rolę w zmianach jakich doświadcza handel detaliczny odgrywa też konsolidacja - niewielkie i niezrzeszone sklepy (które w 2008 r. pokrywały ponad 56 proc. rynku, w 2015 r. stanowiły już zaledwie 41 proc. wszystkich sklepów) tracą na rzecz zorganizowanych i nowoczesnych formatów handlu jak dyskonty, supermarkety, czy nowoczesne formaty convenience – oceniają eksperci*.

Źródło: Bisnode Polska

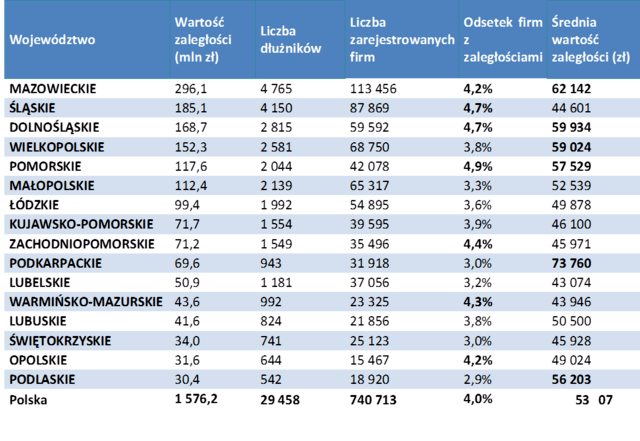

Największy odsetek dłużników na Górnym i Dolnym Śląsku

Z danych BIG InfoMonitor oraz BIK wynika, że województwem, które dominuje pod względem kwoty zaległości firm handlu detalicznego jest mazowieckie – prawie 300 mln zł przeterminowanego długu. Najwyższa jest tu również liczba niesolidnych dłużników prawie 4,8 tys. Na kolejnych pozycjach, jeśli chodzi o wartość długów, znajdują się Dolny i Górny Śląsk oraz woj. wielkopolskie, pomorskie i małopolskie. W czołówce tej z wyjątkiem Śląska firmy handlu detalicznego mają średni zaległy dług przekraczający średnią dla całego kraju na poziomie 53,5 tys. zł. Największy udział niesolidnych firm prezentowanej branży, przekraczający 4 proc. odsetek dla kraju, ma siedzibę w województwach: pomorskim, dolnośląskim, śląskim - od 4,7 do 4,8 proc.

*DM PKO BP

kontakt dla mediów

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583

informacje o firmie

Biuro Informacji Kredytowej S.A. gromadzi i udostępnia dane o historii kredytowej klientów banków, SKOK-ów, tj. z całego rynku kredytowego w Polsce. BIK jako największy w kraju zbiór danych o klientach indywidualnych i przedsiębiorcach, także w obszarze pożyczek pozabankowych, posiada w swojej bazie informacje o 140,1 mln rachunków należących do 24 mln klientów indywidualnych oraz informacje o historii kredytowej łącznie 1,1 mln firm, rolników i innych podmiotów, w tym o 712 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. Poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK pomaga chronić się przed wyłudzeniem kredytu lub opóźnieniem w spłacie.

BIK spełnia rolę społeczną, inicjując akcję edukacyjną Nieskradzione.pl, której celem jest uświadomienie potrzeby ochrony swoich danych osobowych. Biuro jako instytucja utworzona na podstawie art. 105 ust.4 Prawa bankowego i podlegająca przepisom tej ustawy w zakresie szczególnego reżimu ujawniania informacji stanowiących tajemnicę bankową wykorzystuje najwyższe standardy gromadzenia i przetwarzania danych. BIK udostępnia informacje stanowiące tajemnicę bankową bankom, SKOK-om, instytucjom pożyczkowym, a także na podstawie art. 12a. ust.3 Ustawy z 19 sierpnia 2011 r. o usługach płatniczych może gromadzić i udostępniać wydawcom instrumentów płatniczych informacje dotyczące użytkowników instrumentów płatniczych.

załączniki

kontakt dla mediów

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583

informacje o firmie

Biuro Informacji Kredytowej S.A. gromadzi i udostępnia dane o historii kredytowej klientów banków, SKOK-ów, tj. z całego rynku kredytowego w Polsce. BIK jako największy w kraju zbiór danych o klientach indywidualnych i przedsiębiorcach, także w obszarze pożyczek pozabankowych, posiada w swojej bazie informacje o 140,1 mln rachunków należących do 24 mln klientów indywidualnych oraz informacje o historii kredytowej łącznie 1,1 mln firm, rolników i innych podmiotów, w tym o 712 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. Poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK pomaga chronić się przed wyłudzeniem kredytu lub opóźnieniem w spłacie.

BIK spełnia rolę społeczną, inicjując akcję edukacyjną Nieskradzione.pl, której celem jest uświadomienie potrzeby ochrony swoich danych osobowych. Biuro jako instytucja utworzona na podstawie art. 105 ust.4 Prawa bankowego i podlegająca przepisom tej ustawy w zakresie szczególnego reżimu ujawniania informacji stanowiących tajemnicę bankową wykorzystuje najwyższe standardy gromadzenia i przetwarzania danych. BIK udostępnia informacje stanowiące tajemnicę bankową bankom, SKOK-om, instytucjom pożyczkowym, a także na podstawie art. 12a. ust.3 Ustawy z 19 sierpnia 2011 r. o usługach płatniczych może gromadzić i udostępniać wydawcom instrumentów płatniczych informacje dotyczące użytkowników instrumentów płatniczych.