handel ekonomia/biznes/finanse

BIK: niedzielne zakupy już nie na raty

W niedzielę 11 marca 2018 r. nie zrobimy zakupów w galeriach handlowych. Brak handlowych niedziel zmieni strukturę sprzedaży kredytów zaciąganych w weekendy. Jak informowało w grudniu ub. roku Biuro Informacji Kredytowej, Polacy dokonują najwięcej zakupów na raty w soboty i niedziele. Kredyty ratalne w weekendy, udzielane przez banki w sieciach handlowych oraz pożyczki w firmach pozabankowych, stanowią niemal 1/ 4 łącznej sprzedaży kredytów z całego tygodnia.

Z dniem 1 marca 2018 r. zaczną obowiązywać nowe przepisy o zakazie pracy w handlu w niedziele i święta. Praca w handlu będzie dozwolona w pierwszą i ostatnią niedzielę miesiąca, a także w niedzielę bezpośrednio poprzedzającą pierwszy dzień Wielkiej Nocy. Zakupy w weekendy będą utrzymane w grudniu – w kolejne dwie niedziele poprzedzające pierwszy dzień Bożego Narodzenia.

Raty kredytowo-pożyczkowe obciążają budżet domowy

W badaniu o kondycji kredytowej Polaków, przeprowadzonym w listopadzie 2017 r. przez ARC Rynek i Opinia na zlecenie BIK*, aż połowa ankietowanych (osoby, które aktualnie spłacają co najmniej jedną pożyczkę lub kredyt) potwierdziła, że posiada kredyty gotówkowe (50%). W kolejności osoby te wymieniały kredyty ratalne i mieszkaniowe, stanowiące udział po 32%, a dalej kredyt na karcie kredytowej (24%) i chwilówka (7%). Kredyty ratalne i gotówkowe są jednocześnie rodzajem zobowiązań, z którymi badani najczęściej mieli styczność. Warto przy tym nadmienić, że zobowiązania kredytowo-pożyczkowe w większości gospodarstw domowych obciążają nie więcej niż 30% dochodów, przy czym najczęściej podawany przedział to wartość od 10 do 19% dochodów.

BIK potwierdza trendy

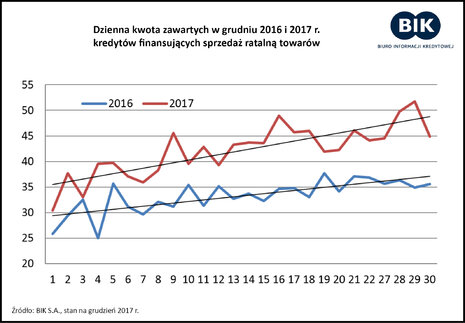

Analitycy BIK podsumowali sprzedaż kredytów ratalnych na zakup towarów i usług, która w grudniu 2017 r. wyniosła blisko 1,5 mld zł, co było o 23,2% więcej niż w grudniu 2016 r. Wynik ten jest w dużym stopniu spowodowany postawą konsumentów, którzy grudniowych zakupów dokonują w centrach handlowych, posiłkując się wówczas kredytami ratalnymi, na terenie sklepów, oraz zaciągają pożyczki w firmach pozabankowych.

O tym, że kredyty ratalne służyły finansowaniu świąteczno-noworocznych zakupów, pokazuje rosnący w grudniu ub. roku trend dziennych kwot udzielonych kredytów ratalnych. Im bliżej świąt i nowego roku, tym więcej było kredytów.

Trend ten potwierdzają także inne wydarzenia w końcówce roku, jak np. wielkie przeceny w tzw. „Black Friday”. W piątek, 24 listopada br. banki udzieliły 20,5 tys. kredytów ratalnych na łączną kwotę 71,8 mln. zł. Zarówno w ujęciu liczbowym, jak i wartościowym jest to prawie o 100% więcej niż średnia dzienna dla pozostałych dni roboczych w listopadzie 2017 r. Z kolei w weekend, występujący bezpośrednio po „czarnym piątku”, Polacy ruszyli do sklepów i za sprawą zakupów ratalnych, wpłynęli na wzrost sprzedaży o prawie połowę w stosunku do pozostałych weekendów w listopadzie.

- Jak informują dane GUS*, sprzedaż detaliczna towarów w grudniu 2017 r. była wyższa o 6% w porównaniu z grudniem 2016 r. Nie jest to dużo w zestawieniu z danymi o wzroście płac i zatrudnienia w grudniu – mówi Sławomir Grzybek, dyrektor Departamentu Business Intelligence BIK. - Średnie płace w grudniu 2017 r. były wyższe (sektor przedsiębiorstw) w porównaniu z grudniem roku poprzedniego o 7,3%, zatrudnienie wzrosło o 4,6%, więc wzrost dochodów z pracy był prawdopodobnie dwukrotnie wyższy niż sprzedaż detaliczna - wyjaśnia Sławomir Grzybek.

W weekend na raty

Według analityków BIK, trend wzrostowy w sprzedaży ratalnej w okresach przedświątecznych, a także w poprzedzające je weekendy może świadczyć o wzmożonym zainteresowaniu zarówno instytucji finansowych, jak i ich klientów finansowaniem zakupów kredytami ratalnymi.

Kredyty ratalne zaciągane są w większości w centrach handlowych lub u samych sprzedawców, którzy współpracują z bankami „consumer finance”. Decyzja o zakupie na raty podejmowana jest w sklepie, z udziałem rodziny, która właśnie w weekend wspólnie udaje się na zakupy dóbr trwałego użytku.

Zaciągnięte kredyty ratalne najczęściej przeznaczane są na zakup sprzętu AGD i RTV (34%) lub urządzeń elektronicznych – komputera, laptopa (24%).

Inaczej jest w przypadku kredytów gotówkowych, służących finansowaniu potrzeb i wydatków bieżących, o charakterze nagłym i nieprzewidzianym, dlatego też zaciągane są każdego dnia od poniedziałku do piątku, w oddziałach bankowych zlokalizowanych zazwyczaj poza galeriami handlowymi.

- Kredyty gotówkowe w grudniu 2017 r. zostały udzielone na kwotę o 7% niższą niż w grudniu 2016 r., co można tłumaczyć m.in. mniejszą liczbą dni roboczych w 2017 r. W segmencie do 15 tys. zł udzielono o 2,3% mniej niż przed rokiem – mówi Sławomir Grzybek z BIK. - Inaczej, jak w przypadku kredytów ratalnych, nie rosły dzienne kwoty i liczby zawieranych umów kredytowych, ponadto w grudniowe weekendy zawierano niewielkie liczby kredytów gotówkowych - dodaje Sławomir Grzybek.

Dużą aktywność w okresie przedświątecznym ub. roku miały firmy pożyczkowe. W grudniu 2017 r. firmy spoza sektora bankowego, raportujące do BIK, udzieliły pożyczek (łącznie ratalnych i gotówkowych) na kwotę 482 mln zł (wzrost r/r o 43%), w tym w segmencie do 15 tys. zł na kwotę 420 mln zł (wzrost r/r o 30%). W grudniu sprzedaż firm pożyczkowych w segmencie kwot do 15 tys. zł stanowiła ok. 20% sprzedaży bankowej.

Potrzeba czy zbytek

Zaciąganie kredytu na raty czy chwilówki, to sposób na dokonywanie zakupów często pod wpływem impulsu a nie realnej potrzeby. Podatność społeczeństwa na oferty promocyjne czy przeceny, silnie wspomaga popyt na towary i usługi. Pytanie, czy ograniczenie handlu w niedziele zmieni postawy zakupowe.

BIK, w badaniu opinii, zapytał Polaków o emocje towarzyszące zaciąganiu kredytów i pożyczek. Jak wynika z odpowiedzi ankietowanych, zadowoleniu z posiadania zakupionego produktu czy usługi towarzyszą negatywne emocje. Aż 47% osób potwierdziło, że odczuwa stres z powodu konieczności przyszłej spłaty, przy czym kobiety (51%) mają większe obawy z tym związane niż mężczyźni.

Dobrym prognostykiem może być stosunek Polaków do oszczędzania oraz do regulowania zobowiązań. Ponad 60% badanych zgodziło się ze stwierdzeniem, że niezależnie od poziomu zarobków, należy zawsze oszczędzać. Potwierdzały to zwłaszcza osoby z regionu południowego (śląskie, małopolskie).

Powołując się na wychowanie i wartości wyniesione z domu rodzinnego, aż 77% osób przyznało, że zaciągnięte zobowiązania pożyczkowe czy kredyty należy spłacać oraz korzystać z nich tylko wtedy gdy ma się pewność ich spłaty (78%).

W informacji wykorzystano źródła:

* GUS, Dynamika sprzedaży detalicznej w grudniu 2017 r. , Przeciętne zatrudnienie i wynagrodzenie w sektorze przedsiębiorstw w grudniu 2017 r.

* Badanie opinii zlecone przez BIK, pt. „Polacy na rynku kredytowym”, ARC Rynek i Opinia dla BIK S.A., listopad 2017 r., 18-65 lat, N=1000.

kontakt dla mediów

Aleksandra Stankiewicz-Billewicz

aleksandra.stankiewicz-billewicz@bik.pl

tel: +48 22 348 4131

tel: + 48 512 164 131

Małgorzata Bielińska

malgorzata.bielinska@bik.pl

tel: +48 22 348 41 03

tel: +48 512 164 103

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

informacje o firmie

Biuro Informacji Kredytowej S.A. gromadzi i udostępnia dane o historii kredytowej klientów banków, SKOK-ów, tj. z całego rynku kredytowego w Polsce. BIK jako największy w kraju zbiór danych o klientach indywidualnych i przedsiębiorcach, także w obszarze pożyczek pozabankowych, posiada w swojej bazie informacje o 140,1 mln rachunków należących do 24 mln klientów indywidualnych oraz informacje o historii kredytowej łącznie 1,1 mln firm, rolników i innych podmiotów, w tym o 712 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. Poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK pomaga chronić się przed wyłudzeniem kredytu lub opóźnieniem w spłacie.

BIK spełnia rolę społeczną, inicjując akcję edukacyjną Nieskradzione.pl, której celem jest uświadomienie potrzeby ochrony swoich danych osobowych. Biuro jako instytucja utworzona na podstawie art. 105 ust.4 Prawa bankowego i podlegająca przepisom tej ustawy w zakresie szczególnego reżimu ujawniania informacji stanowiących tajemnicę bankową wykorzystuje najwyższe standardy gromadzenia i przetwarzania danych. BIK udostępnia informacje stanowiące tajemnicę bankową bankom, SKOK-om, instytucjom pożyczkowym, a także na podstawie art. 12a. ust.3 Ustawy z 19 sierpnia 2011 r. o usługach płatniczych może gromadzić i udostępniać wydawcom instrumentów płatniczych informacje dotyczące użytkowników instrumentów płatniczych.

załączniki

kontakt dla mediów

Aleksandra Stankiewicz-Billewicz

aleksandra.stankiewicz-billewicz@bik.pl

tel: +48 22 348 4131

tel: + 48 512 164 131

Małgorzata Bielińska

malgorzata.bielinska@bik.pl

tel: +48 22 348 41 03

tel: +48 512 164 103

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

informacje o firmie

Biuro Informacji Kredytowej S.A. gromadzi i udostępnia dane o historii kredytowej klientów banków, SKOK-ów, tj. z całego rynku kredytowego w Polsce. BIK jako największy w kraju zbiór danych o klientach indywidualnych i przedsiębiorcach, także w obszarze pożyczek pozabankowych, posiada w swojej bazie informacje o 140,1 mln rachunków należących do 24 mln klientów indywidualnych oraz informacje o historii kredytowej łącznie 1,1 mln firm, rolników i innych podmiotów, w tym o 712 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. Poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK pomaga chronić się przed wyłudzeniem kredytu lub opóźnieniem w spłacie.

BIK spełnia rolę społeczną, inicjując akcję edukacyjną Nieskradzione.pl, której celem jest uświadomienie potrzeby ochrony swoich danych osobowych. Biuro jako instytucja utworzona na podstawie art. 105 ust.4 Prawa bankowego i podlegająca przepisom tej ustawy w zakresie szczególnego reżimu ujawniania informacji stanowiących tajemnicę bankową wykorzystuje najwyższe standardy gromadzenia i przetwarzania danych. BIK udostępnia informacje stanowiące tajemnicę bankową bankom, SKOK-om, instytucjom pożyczkowym, a także na podstawie art. 12a. ust.3 Ustawy z 19 sierpnia 2011 r. o usługach płatniczych może gromadzić i udostępniać wydawcom instrumentów płatniczych informacje dotyczące użytkowników instrumentów płatniczych.