internet technologie ekonomia/biznes/finanse

Jakość obsługi w placówce – Raiffeisen Polbank, Getin Bank, mBank, PZU, Warta, Uniqa oraz Orange – liderzy 2 edycji 2017

W sierpniu i wrześniu br. eksperci portalu MojeBankowanie.pl w ramach 3 edycji Instytucji roku 2017 zbadali jakość obsługi w placówkach. W bankach szczególną uwagę zwrócono na kredyt gotówkowy i prezentację kosztów, w telekomach na internet a u agentów na ubezpieczenie mieszkania.

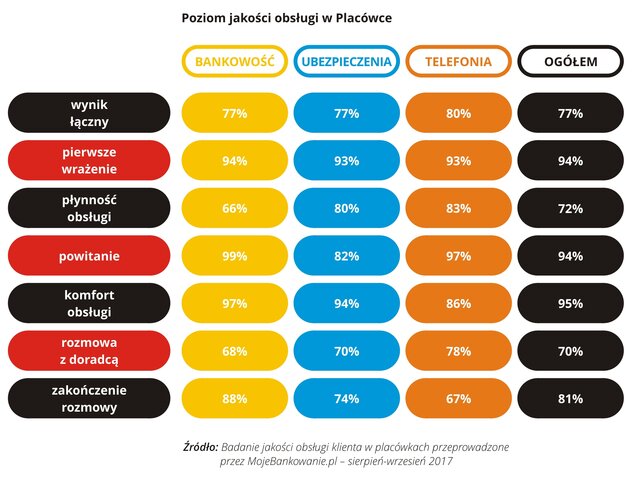

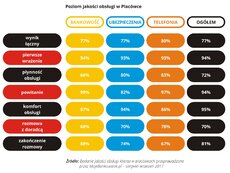

Badanie przeprowadzono w tradycyjnej eksperckiej formule oceniając 6 etapów: pierwsze wrażenie, płynność obsługi, powitanie, komfort obsługi, rozmowę z doradcą oraz zakończenie. Eksperci odwiedzili 252 placówki/punkty obsługi banków, ubezpieczycieli i telekomów. W roku 2017 to druga z czterech edycji badania. Średni wyniki z 4 edycji pozwoli w styczniu 2018 wyłonić zwycięzców Instytucji roku 2017.

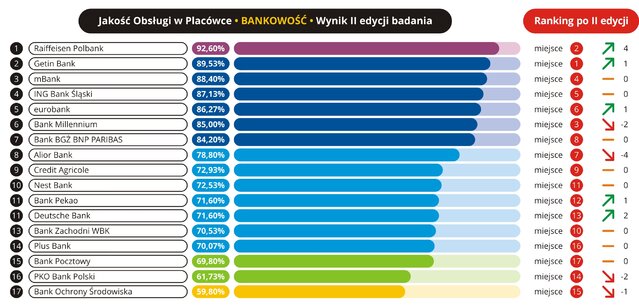

Najlepiej przygotowane do obsługi klienta w placówce są telekomy, za nimi banki i ubezpieczyciele. Liderami rankingu tej edycji w ubezpieczeniach są: PZU, Warta oraz Uniqa, natomiast w telefonii liderem jest Orange. W bankowym rankingu mamy trochę zmian -pierwsze miejsce zajmuje Raiffeisen Polbank, zaraz za nim Getin Bank (narastająco po drugiej edycji Getin Bank jest pierwszy) oraz mBank.

Pierwsze wrażenie

Pierwsze wrażenie

Pracownicy firm ubezpieczeniowych oraz banków prawie od razu reagują na wchodzącego do placówki klienta okazując zainteresowanie, natomiast 27% pracowników telekomów potrzebuje więcej czasu lub oczekuje, że klient sam podejdzie lub poczeka w kolejce na obsługę (ogólnie poprawa o 5 p.p. w stosunku do 1 edycji 2017).

Płynność obsługi

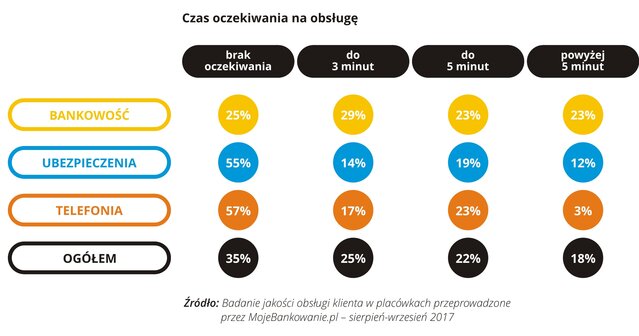

Najkrócej na obsługę poczekamy u agentów oraz w telekomach. W bankach niestety ten czas może się trochę wydłużyć. Najdłużej na obsługę czekaliśmy w Banku Pocztowym, Banku Millennium oraz Banku Zachodnim WBK.

Zainteresowanie czekającym na obsługę klientem podczas tej edycji wyglądało podobnie – średnio 14% Doradców nie była zainteresowana w jakim celu i do kogo czeka klienta.

Powitanie

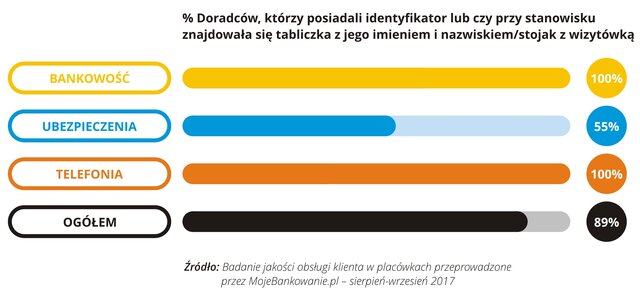

Klienci lubią wiedzieć z kim rozmawiają, dlatego coraz bardziej popularne stało się przedstawianie z imienia i nazwiska na początku rozmowy, jednak nie zawsze zapamiętujemy imię i nazwisko Doradcy. Zdecydowanie zadanie to ułatwia identyfikator lub tabliczka z imieniem i nazwiskiem pracownika / wizytownik, gdzie w każdym momencie klient ma dostęp do tej informacji. W bankach i telefonii nie mamy z tym problemu, jednak w przypadku ubezpieczeń zauważono poprawę w stosunku do poprzedniej edycji (wzrost o 24 p.p.)

Komfort obsługi

Najbardziej komfortowo czujemy się w bankach, które zapewniły wolne miejsca dla osób oczekujących oraz w większości Oddziałów obsługę na siedząco. U Agentów sytuacja wygląda podobnie. Telekomy z uwagi na małe placówki nie zawsze zapewniają taki komfort jak banki, które coraz częściej prowadzą rozmowy z klientami w oddzielnych, specjalnie do tego przygotowanych pokojach.

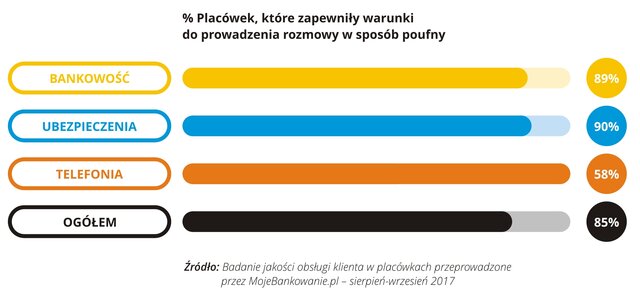

O poufność rozmowy najlepiej zadbały firmy ubezpieczeniowe a to wszystko dlatego, że w placówce byliśmy sami, w telekomach spadek o 20 p.p. w porównaniu do 1 edycji – wszystko za sprawą małych pomieszczeń i obsługi na wszystkich blisko siebie położonych stanowiskach, gdzie dokładnie słychać sąsiednią rozmowę.

Rozmowa z Doradcą/Agentem

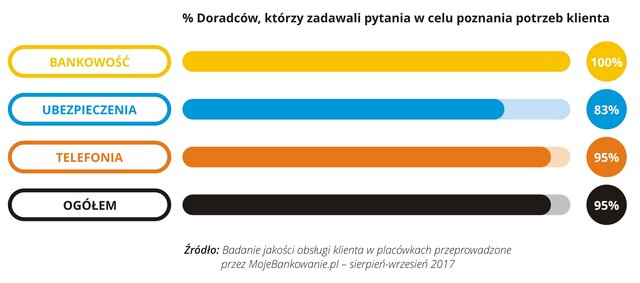

Rozmowa sprzedażowa, prowadzona przez Doradcę w prawie 95% badanych instytucji rozpoczynała się od badania potrzeb. Zaskoczeniem tej edycji są banki, które przed prezentacją oferty w każdym przypadku zadały kilka pytań aby przystąpić do prezentacji oferty. Spowodowane to było w głównej mierze produktem po który przyszliśmy, bo ciężko rozmawiać o kredycie nie wiedząc na jaki cel, okres, w jakiej wysokości czy jaka rata byłaby dla nas akceptowalna.

Z przedstawieniem korzyści swojej oferty problem miały banki - tylko 35% Doradców potrafiła o tym wspomnieć. Najlepiej radzą sobie z tym telekomy (90%) a zaraz za nimi ubezpieczyciele (83%) – w obydwu branżach wzrost w stosunku do poprzedniej edycji.

O decyzję związaną z zakupem produktu/usługi zapytało klienta średnio 79% Doradców. Najlepiej tutaj wypadają telekomy – 90%, za nimi towarzystwa ubezpieczeniowe 86% a gdy jesteśmy zainteresowani kredytem gotówkowym to banki mają z tym problem (27% nie pyta o decyzję).

O decyzję związaną z zakupem produktu/usługi zapytało klienta średnio 79% Doradców. Najlepiej tutaj wypadają telekomy – 90%, za nimi towarzystwa ubezpieczeniowe 86% a gdy jesteśmy zainteresowani kredytem gotówkowym to banki mają z tym problem (27% nie pyta o decyzję).

Sposób prezentacji oferty pozostawia wiele do życzenia. W większości przypadków jest to kwota raty bez podania co się na nią składa, niektórzy podają prowizję i oprocentowanie, rzadko otrzymamy pełne dane w wersji papierowej (symulacja) – generalnie jest to informacja ustna, a o całkowity koszt kredytu czy RRSO musimy dopytać – powiedział Marcin Łukaszewski, Dyrektor Zarządzający MojeBanowanie.pl.

Decydując się na skorzystanie z kredytu gotówkowego musimy zwrócić uwagę na dwa kluczowe parametry - zdolność kredytową oraz cenę. W przypadku zdolności kredytowej kluczową rolę odgrywa kwota oraz okres na jaki chcemy wziąć kredyt, nasze dochody oraz zobowiązania. Pamiętajmy, że wydłużenie okresu kredytowania to mniejsza rata a tym samym większa zdolność kredytowa. Należy również przeanalizować swoje zobowiązania i zastanowić się czy potrzebujemy aż tak wysokiego limitu w koncie czy na karcie kredytowej. Kilka kredytów w różnych bankach również można połączyć w jeden, pytanie tylko na jakich warunkach. Pamiętajmy, aby sprawdzić z jakich tytułów bank akceptuje dochody oraz w jaki sposób należy je udokumentować. Część banków do określonej kwoty przyznaje kredyt bez żadnych dokumentów finansowych, niektórzy wymagają zaświadczenia o zarobkach a są i tacy, którzy akceptują wydruk historii rachunku. Dla swoich klientów, którzy przelewają wynagrodzenie na rachunek banki bardzo często przygotowują ofertę kredytu bez zbędnych formalności, jednak zawsze warto porównać cenę.

Banki coraz częściej kuszą nas różnymi promocyjnymi ofertami, jednak po szczegółowym przeanalizowaniu okazuje się, że nie są one promocyjne. 0% prowizji Deutsche Banku do 20 000zł nie oznacza braku kosztów – zapłacimy opłatę przygotowawczą 1400 zł o czym wspomniano drobnym drukiem na dole ulotki. Takich przypadków jest wiele, dlatego warto dokładnie przeanalizować ofertę.

Większość banków podczas pierwszego spotkania potrafiła przedstawić wstępne warunki finansowe. Zdarzają się jednak banki, które bez okazania dowodu osobistego i sprawdzenia klienta w BIK nie podają nam ceny – takie sytuacje miały miejsce w PKO Banku Polskim oraz Alior Banku. Po naszych wizytach sprawdziliśmy raport w BIK i jak się okazało banki stosują dwa rodzaje zapytań: zapytania kredytowe w ostatnich 12 miesiącach (konkretna kwota) oraz pozostałe zapytania w ostatnich 12 miesiącach.

Pytanie o co chodzi w tych pozostałych zapytaniach bez kwoty? Na jakiej podstawie banki dokonują sprawdzenia i w jakim celu? Czy klient na to musi wyrazić zgodę? Czy to obniża moją ocenę punktową jeśli w danym miesiącu kilka banków prześle takie zapytanie? Zapytaliśmy o to Ekspertów z Biura Informacji Kredytowej.

„Zapytania kredytowe w ostatnich 12 miesiącach są to zapytania o historię kredytową w związku ze złożonym przez klienta wnioskiem kredytowym. Bez wniosku kredytowego instytucja finansowa nie może zapytać o raport kredytowy BIK. Zapytania kredytowe wpływają na ocenę punktową BIK. Pozostałe zapytania w ostatnich 12 miesiącach są to zapytania o historię kredytową wynikające np. z monitorowania przez instytucję finansową spłacanych przez klienta kredytów lub przygotowania dla klienta dedykowanej oferty produktowej. Klient nie musi wyrazić zgody na sprawdzenie przez instytucję finansową historii kredytowej w BIK. Podstawą do zapytania jest art. 105 ust.4 i art. 105a ust.1 ustawy Prawo bankowe. Pozostałe zapytania nie wpływają na ocenę punktową BIK” – powiedział Ekspert BIK.

Jak się okazało zapytanie PKO Banku Polskiego trafiło do zapytań pozostałych a Alior Banku oraz Banku Pocztowego (sprawdzenie w BIK na poziomie prezentacji oferty nie jest częsta praktyką) do kredytowych. Pytanie dlaczego PKO Bank Polski się tym nie chwali podczas proszenia klienta o dowód?. Czy nie mogą z tej formy korzystać wszystkie banki, które w celu potwierdzenia warunków cenowych muszą wysłać zapytanie do BIK a w momencie gdy klient podejmie decyzje przesłać zapytanie kredytowe?

Porównując oferty kilku banków warto oprócz całkowitego kosztu kredytu czy RRSO zwrócić uwagę na składowe parametry, gdyż w przypadku, gdy wiemy, że wcześniej spłacimy kredyt bardziej opłaca się zapłacić trochę wyższe oprocentowanie a niższą prowizję, której nam bank nie zwróci. W niektórych przypadkach warto skorzystać z ubezpieczenia kredytu, które nie podwyższa zbytnio kosztów, gdyż możemy wówczas zapłacić niższą prowizję czy skorzystać z niższego oprocentowania a zawsze mamy dodatkową ochronę. Pamiętajmy jednak, że przed podjęciem ostatecznej decyzji bank dokonuje sprawdzenia naszej historii w BIK. Zanim złożymy w banku wniosek kredytowy, możemy sprawdzić swoją historię kredytową - bez wychodzenia z domu na www.bik.pl. Z Raportu BIK dowiemy się jakie informacje na nasz temat przekazywały do BIK banki, SKOK-i i firmy pożyczkowe. Może się okazać, że w bazie BIK znajdują się nieaktualne lub nieprawidłowe dane. Sprawdzając swoją historię mamy szansę skorygować dane zanim sprawdzi je bank (wyjaśnić z bankiem, który takie dane przekazał) – radzi Marcin Łukaszewski, Dyrektor Zarządzający MojeBanowanie.pl.

Klient –zgodnie z art. 33 Ustawy o ochronie danych osobowych z dnia 29 sierpnia 1997 roku ma możliwość pobrać bezpłatnie raport BIK z historią raz na 6 miesięcy – dodaje Ekspert z BIK.

Na co kładą nacisk liderzy tego rankingu? Zapytaliśmy o to Łukasza Stolarczyka, Dyrektora Biura Jakości Obsługi Klienta Getin Noble Banku( Getin Bank po 2 edycji tego rankingu jest na pierwszym miejscu): „Tworząc ofertę produktową staramy się, aby zawsze była ona zgodna z naszą wizją przyjaznej i zrozumiałej dla każdego bankowości. Dlatego w naszym przekonaniu wysoka jakość to nie tylko szybka i kompetentna obsługa doradcy. To także proste, transparentne i pozbawione ukrytych kosztów produkty. Taki jest właśnie nasz kredyt gotówkowy, który dzięki przyjaznej dla Klienta konstrukcji, pozwala w łatwy sposób określić wysokość raty oraz RSSO, a tym samy oszacować wpływ podejmowanego zobowiązania na domowy budżet”.

Często słyszymy, że limit kredytowy i karta kredytowa obniża ocenę punktową nawet jeśli klient z nich nie korzysta. Czy zmniejszenie limitu na karcie np. z 40 000zł do 10 000zł poprawi naszą ocenę punktową?- zapytaliśmy o to Eksperta BIK:

„Aby pomóc Konsumentom w zrozumieniu działania modelu oceny punktowej BIK, a tym samym umożliwić podjęcie przez Konsumentów działań zmierzających do kształtowania jeszcze lepszej historii kredytowej, BIK udostępnia informacje o kategoriach danych, które istotnie wpływają na ocenę punktową Konsumenta. Dane te można ująć w cztery kategorie informacji: Jakość kredytów, Aktywność kredytowa, Wykorzystanie limitów kredytowych, oraz Wnioskowanie o kredyty. W szczególności, w ramach wykorzystania limitów kredytowych obserwujemy, że wysokie wykorzystanie limitów kredytowych generuje wyższe ryzyko kredytowe, a zatem obniża ocenę scoringową. Niskie wykorzystanie limitów generuje niższe ryzyko kredytowe, a zatem zwiększa ocenę scoringową. Z jednej strony, limity kredytowe stanowią jeden z elementów oceny scoringowej, z drugiej strony, mają istotne znaczenie w ustalaniu zdolności kredytowej i właściwym szacowaniu środków pozostających w dyspozycji osoby wnioskującej o kredyt, w kontekście spłaty rat kolejnego zobowiązania. Limit kredytowy czy karta kredytowa, nawet jeśli z niego nie korzystamy, jest otwartym zobowiązaniem i obniża zdolność kredytową”- powiedział Ekspert z Biura Informacji Kredytowej.

Na co klienci powinni zwracać uwagę, aby nie pogarszać swojej oceny punktowej – oprócz terminowych spłat oczywiście?

Drogą do zmiany profilu ryzyka, a w konsekwencji oceny punktowej, jest kształtowanie teraźniejszych i przyszłych relacji z bankami mając na uwadze, aby m.in. nie dopuszczać do wystąpienia opóźnień w spłacie kredytów, przekraczania limitów kredytowych, czy zaciągania wielu kredytów w krótkim okresie – radzi Ekspert z BIK.

Telekomy z prezentacją oferty nie mają problemu i poziom jakości obsługi bez względu na produkt jest podobny u 4 operatorów. Co u ubezpieczycieli?

Jak pokazała kolejna edycja badania dużym problemem jest nadal prezentacją oferty. Tematyka ubezpieczeń nie jest łatwa dla Klientów. Najważniejsze zapisy, które określają wypłatę świadczenia w przypadku likwidacji szkody są zawarte w Ogólnych Warunkach Ubezpieczenia, których nikt nie czyta w chwili zawierania ubezpieczenia. Robiąc kalkulację i prezentując Klientowi rozwiązania Agenci i Doradcy starają się tłumaczyć niejednokrotnie zawiłe kwestie ubezpieczeniowe (np. ruchomości domowe vs. elementy stałe lub takie pojęcie jak „franszyza integralna”). Większość Klientów po opuszczeniu placówki ubezpieczeniowej nie jest w stanie określić, na jakie elementy oferty się zgodziło. Tym bardziej dziwi brak materiałów pomocniczych do rozmowy z Klientami, czy chodźby uproszczenie i ujednolicenie nazw. Mimo że produkty bankowe są o wiele prostsze, banki prześcigają się w tworzeniu materiałów pomocniczych do rozmowy z Klientem. W przypadku ubezpieczycieli jedynie PZU (karta powitalna, makieta samochodu do ubezpieczenia AC) i Ergo Hestia (OWU w graficznej formie z opisami, czasem grafika na ścianie lub biurku) idą w tym zakresie w bankowym kierunku. Minusem jest jednak to, że te materiały w większości nadal zostają w placówce i nie trafiają do Klienta.

Szczegółowe informacje dotyczące badania oraz ranking generalny dostępne są na stronie www.instytucjaroku.pl

kontakt dla mediów

Marcin Łukaszewski

marcin.lukaszewski@mojebankowanie.pl

tel: +48 604 242 592

informacje o firmie

Instytucja Roku

Pierwszy niezależny ranking instytucji z trzech głównych, obsługowych branż w Polsce. Celem rankingu jest promowanie i wyróżnianie firm, które są proklienckie i zapewniają przyjazne, z punktu widzenia klientów, rozwiązania, zgodnie z maksymą, że jakość pamięta się dłużej niż cenę. W ramach rankingu firmy mogą otrzymać 2 wyróżnienia: Najlepsza Jakość Obsługi w Placówce, Najlepsza Jakość Obsługi w Zdalnych Kanałach Kontaktu.

załączniki

kontakt dla mediów

Marcin Łukaszewski

marcin.lukaszewski@mojebankowanie.pl

tel: +48 604 242 592

informacje o firmie

Instytucja Roku

Pierwszy niezależny ranking instytucji z trzech głównych, obsługowych branż w Polsce. Celem rankingu jest promowanie i wyróżnianie firm, które są proklienckie i zapewniają przyjazne, z punktu widzenia klientów, rozwiązania, zgodnie z maksymą, że jakość pamięta się dłużej niż cenę. W ramach rankingu firmy mogą otrzymać 2 wyróżnienia: Najlepsza Jakość Obsługi w Placówce, Najlepsza Jakość Obsługi w Zdalnych Kanałach Kontaktu.