Inflacja w kwietniu jednak w górę. Komentarz analityków PZU

Kwietniowe dane GUS odwróciły trend z poprzedniego miesiąca. Tym razem odczyt CPI okazał się wyższy zarówno od rynkowego konsensusu, jak i naszych oczekiwań.

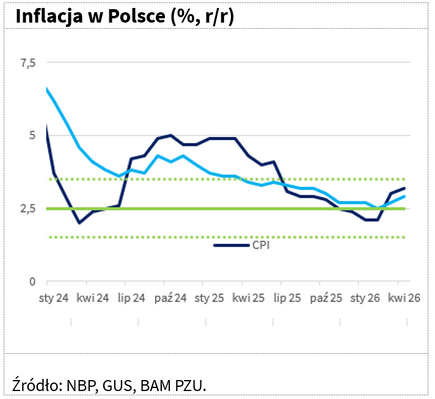

Szybki szacunek GUS pokazał, że inflacja CPI w Polsce w kwietniu wyniosła 3,2 proc. r/r. W ujęciu miesiąc do miesiąca ceny wzrosły o 0,6 proc., głównie za sprawą cen paliw, które według GUS spadły względem marca jedynie o 1,8 proc., czyli słabiej, niż sugerowały sygnały płynące z rynku detalicznego po wprowadzeniu przez rząd programu CPN.

Nasze wstępne prognozy wskazują na lekki wzrost inflacji bazowej (po wyłączeniu cen żywności i energii) do poziomu 2,9 proc. r/r z 2,7 proc. r/r w poprzednim miesiącu. Na etapie szybkiego szacunku GUS nie dysponujemy szczegółową strukturą zmian cen, co uniemożliwia jednoznaczne zidentyfikowanie źródeł tego wzrostu. Spodziewamy się jednak, że wyższemu odczytowi inflacji bazowej mogły sprzyjać m.in. ceny usług transportowych, które są ściśle powiązane ze wzrostem cen paliw.

Widzimy ryzyko, że w maju roczna inflacja CPI może jeszcze przyspieszyć i przejściowo nieznacznie przekroczyć 3,5 proc., czyli górną granicę dopuszczalnych odchyleń od celu inflacyjnego NBP (cel 2,5 proc. z symetrycznym przedziałem odchyleń ±1 pkt proc.). Jednocześnie oceniamy, że ewentualne przekroczenie tego poziomu miałoby prawdopodobnie charakter przejściowy i w dużej mierze wynikałoby z efektów bazy. W kolejnych miesiącach roku inflacja CPI r/r powinna się obniżać, choć nie można wykluczyć jej ponownego, przejściowego wzrostu w grudniu, również związanego z efektami bazy. Kluczowe dla ścieżki CPI w najbliższych tygodniach pozostaną czynniki determinujące tempo przenoszenia zmian cen ropy na ceny detaliczne paliw, które są ściśle związane z sytuacją na Bliskim Wschodzie i przyszłością programu CPN.

Pomimo nieco wyższego od prognoz wstępnego odczytu inflacji za kwiecień, biorąc pod uwagę wcześniejsze zaskoczenie w dół w marcu oraz prognozowany przebieg inflacji w dalszej części roku, naszym zdaniem Rada Polityki Pieniężnej pozostanie w trybie „wait and see”. Ostatni wzrost inflacji ma w dużej mierze charakter zewnętrznego szoku podażowego (energia i paliwa), na który polityka pieniężna ma ograniczony wpływ. W takiej sytuacji koszt „gaszenia” inflacji poprzez podwyżki stóp procentowych, w postaci słabszej aktywności gospodarczej, mógłby być relatywnie wysoki. W naszej ocenie nie ma obecnie silnych przesłanek do zacieśniania polityki pieniężnej. Choć rośnie ryzyko krótkotrwałego przebywania inflacji CPI powyżej 3,5 proc., to w średnim horyzoncie powinna ona nadal pozostawać w paśmie celu NBP. Dodatkowo, jak sugerują dane z badań koniunktury, przedłużanie się napięć na Bliskim Wschodzie zwiększa ryzyko spowolnienia wzrostu PKB w kraju i za granicą. Rada może natomiast zaostrzyć retorykę, akcentując ryzyka inflacyjne i niepewność, co z kolei może przełożyć się na podwyższoną zmienność wycen instrumentów rynku stopy procentowej.

Dawid Pachucki

dyrektor Biura Analiz Makroekonomicznych, główny ekonomista PZU

kontakt dla mediów

Biuro Prasowe

rzecznik@pzu.pl

tel: +48 (22) 582 58 07

informacje o firmie

kontakt dla mediów

Biuro Prasowe

rzecznik@pzu.pl

tel: +48 (22) 582 58 07