Polska gospodarka między mrozem a wzrostem napięć na świecie. Marcowy komentarz głównego ekonomisty PZU

Pierwsze miesiące 2026 r. przyniosły polskiej gospodarce dwa silne uderzenia z zewnątrz. Najpierw długotrwałe mrozy osłabiły aktywność ekonomiczną w styczniu i lutym. Po tym nastąpił gwałtowny wzrost cen węglowodorów związany z eskalacją konfliktu na Bliskim Wschodzie. Zdarzenia te wymusiły rewizję prognoz inflacyjnych i ostudziły oczekiwania dotyczące tempa wzrostu PKB w kolejnych kwartałach. Na tym tle symbolika Roku Ognistego Konia, kojarzona z nagłymi zwrotami, dynamiką i silnymi impulsami zmian, brzmi wyjątkowo aktualnie. Naturalnie nasuwają się pytania: na ile ta „ognista” energia okaże się czynnikiem destabilizującym i ograniczającym szanse na kolejny dobry rok oraz czy przy chłodnej ocenie ryzyka uda się wykorzystać potencjał tkwiący w krajowej aktywności. Jedno jest pewne – przed decydentami gospodarczymi stoją dziś wyzwania o niezwykle dużej skali.

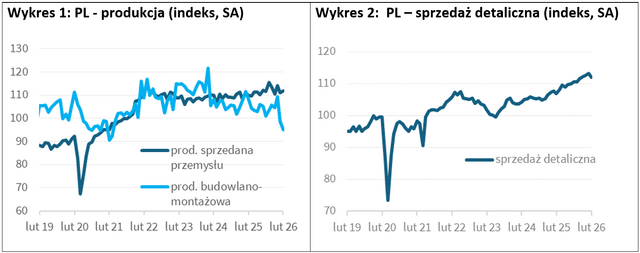

Styczeń i luty przyniosły obraz polskiej gospodarki słabszy od prognoz. Zgodnie z danymi GUS w lutym wolumen produkcji sprzedanej przemysłu zwiększył się r/r o 1,5 proc. odrabiając straty po 1,5 proc. spadku z początku roku. Wynik ten wpisał się wprawdzie w konsensus prognoz ekonomistów, jednak musimy pamiętać, że po słabszym styczniu obniżono ich oczekiwania. Po dwóch miesiącach produkcja przemysłowa pozostaje na poziomie zbliżonym do ubiegłorocznego. Po odsezonowaniu, w lutym wzrosła o 0,6 proc. m/m, ale przy słabej bazie (spadek o 2,5 proc. m/m w styczniu), wzrost ten można ocenić co najwyżej jako poprawny i nie zmienia on tendencji z ostatnich miesięcy, kiedy to indeks produkcji znowu porusza się w trendzie bocznym (Wykres 1).

Utrzymujące się w lutym mrozy i pokrywa śnieżna skutecznie pokrzyżowały możliwości realizacji prac budowlanych. Wolumen produkcji budowlano-montażowej spadł w ujęciu rocznym o 13,7 proc., po 12,9 proc. spadku ze stycznia – mediana prognoz ekonomistów sugerowała spadek jedynie o 7,6 proc. Z kolei po uwzględnieniu korekty o wpływ czynników sezonowych, widzimy spadek produkcji budowlanej o 3,8 proc. m/m, po jej 9,8 proc. spadku w styczniu br.

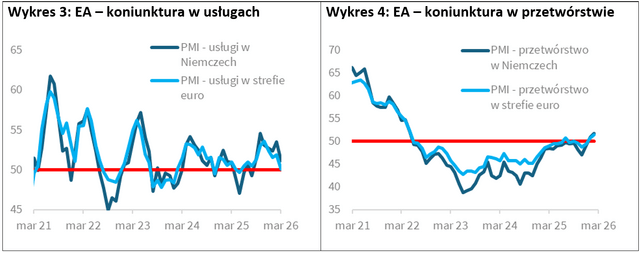

Na tle słabszych danych dotyczących produkcji, sytuacja polskich konsumentów wciąż wygląda relatywnie dobrze, choć i tu dane za luty przyniosły lekkie rozczarowanie. Według GUS sprzedaż detaliczna towarów wzrosła w ubiegłym miesiącu o 5 proc. r/r – to zdecydowanie poniżej oczekiwań ekonomistów, którzy prognozowali tempo bliższe 6 proc. Po odsezonowaniu sprzedaż detaliczna w lutym spadła m/m o 1,1 proc. (Wykres 2) i był to pierwszy w takim ujęciu spadek sprzedaży od września ubiegłego roku.

Na tle słabszych danych dotyczących produkcji, sytuacja polskich konsumentów wciąż wygląda relatywnie dobrze, choć i tu dane za luty przyniosły lekkie rozczarowanie. Według GUS sprzedaż detaliczna towarów wzrosła w ubiegłym miesiącu o 5 proc. r/r – to zdecydowanie poniżej oczekiwań ekonomistów, którzy prognozowali tempo bliższe 6 proc. Po odsezonowaniu sprzedaż detaliczna w lutym spadła m/m o 1,1 proc. (Wykres 2) i był to pierwszy w takim ujęciu spadek sprzedaży od września ubiegłego roku.

Ostrożnie podchodziliśmy do szacowania skali aktywności gospodarczej w dwóch pierwszych miesiącach roku głównie z uwagi na panujące warunki atmosferyczne. Podobnie jak większość ekonomistów, spodziewaliśmy się wyraźniejszej poprawy w marcu wraz z nadejściem lepszej pogody. Nasz optymizm natychmiast wyhamował wybuch wojny na Bliskim Wschodzie i związany z tym gwałtowny wzrost cen węglowodorów oraz mnogość ryzyk geopolitycznych. Inflacja konsumencka najprawdopodobniej już w marcu poszybowała w okolice 3 proc. z 2,1 proc. w styczniu i lutym. Gospodarstwa domowe, które pomimo wyższej inflacji wciąż powinny odczuwać wzrost siły nabywczej ich bieżących wynagrodzeń, mogą ostrożniej podchodzić do wydatków. Potwierdzają to marcowe badania GUS: bieżący wskaźnik ufności konsumenckiej (BWUK) spadł m/m do -12,2 z -9,1, zaś wyprzedzający wskaźnik ufności konsumenckiej (WWUK) wyniósł -9,5 wobec -7 miesiąc wcześniej.

W bezpośrednim otoczeniu zewnętrznym polskiej gospodarki również widać pogorszenie nastrojów. Według wstępnych wyników badania S&P Global, w marcu złożony indeks PMI dla strefy euro spadł do najniższego od 10 miesięcy poziomu 50,5 pkt z 51,9 pkt w lutym. Na wybuch konfliktu na Bliskim Wschodzie szybko zareagowali dostawcy usług – indeks PMI w tym obszarze w Eurozonie spadł w marcu do 50,1 pkt (Wykres 3) i jest już na granicy neutralnego progu 50 pkt. Zaskakująca może być poprawa PMI w europejskim przetwórstwie (Wykres 4), choć jak tłumaczą autorzy badania, najprawdopodobniej wynika to z działań przezornościowych – część wytwórców obawiając się zakłóceń dostaw w nadchodzących miesiącach mogła przyspieszyć zamówienia. Jednocześnie prognozy produkcji zostały skorygowane w dół, co sugeruje, że marcowe ożywienie w sektorze produkcyjnym prawdopodobnie okaże się krótkotrwałe.

Całościowy obraz gospodarki europejskiej w marcu, wyłaniający się z właśnie opublikowanych przez S&P badań, jest niepokojący i widzimy w nim zagrożenie stagflacją. W związku z gwałtownym wzrostem cen energii oraz zakłóceniami w łańcuchach dostaw, spowodowanymi sytuacją w Zatoce Perskiej, firmy strefy euro zaraportowały najszybszy od ponad trzech lat wzrost kosztów. Jednocześnie ankietowani wskazali, że wzrost produkcji spowolnił niemal do zera, a oczekiwania dotyczące przyszłej produkcji odnotowały największy spadek od czasu rosyjskiej inwazji na Ukrainę w 2022 roku. W Polsce realne tempo wzrostu gospodarczego stabilizować może wciąż relatywnie silny konsument i środki unijne, które możemy wykorzystać do wsparcia bieżącej koniunktury. W tym drugim przypadku wskazana jest maksymalna mobilizacja, by pieniądze mogły płynąć już teraz do krajowej gospodarki. Przed dużym dylematem staną bankierzy centralni. Spodziewamy się, że zaostrzą retorykę, by stabilizować oczekiwania inflacyjne. Czy i w jakiej skali będą rzeczywiście reagować na spodziewany wzrost inflacji, naszym zdaniem w dużym stopniu zależy od tego, jak długo potrwa konflikt na Bliskim Wschodzie. Najprawdopodobniej postępowanie banków w kwestii polityki pieniężnej będzie ostrożne i uwzględni rosnące ryzyko spowolnienia w sferze realnej.

Całościowy obraz gospodarki europejskiej w marcu, wyłaniający się z właśnie opublikowanych przez S&P badań, jest niepokojący i widzimy w nim zagrożenie stagflacją. W związku z gwałtownym wzrostem cen energii oraz zakłóceniami w łańcuchach dostaw, spowodowanymi sytuacją w Zatoce Perskiej, firmy strefy euro zaraportowały najszybszy od ponad trzech lat wzrost kosztów. Jednocześnie ankietowani wskazali, że wzrost produkcji spowolnił niemal do zera, a oczekiwania dotyczące przyszłej produkcji odnotowały największy spadek od czasu rosyjskiej inwazji na Ukrainę w 2022 roku. W Polsce realne tempo wzrostu gospodarczego stabilizować może wciąż relatywnie silny konsument i środki unijne, które możemy wykorzystać do wsparcia bieżącej koniunktury. W tym drugim przypadku wskazana jest maksymalna mobilizacja, by pieniądze mogły płynąć już teraz do krajowej gospodarki. Przed dużym dylematem staną bankierzy centralni. Spodziewamy się, że zaostrzą retorykę, by stabilizować oczekiwania inflacyjne. Czy i w jakiej skali będą rzeczywiście reagować na spodziewany wzrost inflacji, naszym zdaniem w dużym stopniu zależy od tego, jak długo potrwa konflikt na Bliskim Wschodzie. Najprawdopodobniej postępowanie banków w kwestii polityki pieniężnej będzie ostrożne i uwzględni rosnące ryzyko spowolnienia w sferze realnej.

Dawid Pachucki

dyrektor Biura Analiz Makroekonomicznych, główny ekonomista PZU

kontakt dla mediów

Biuro Prasowe

rzecznik@pzu.pl

tel: +48 (22) 582 58 07

informacje o firmie

kontakt dla mediów

Biuro Prasowe

rzecznik@pzu.pl

tel: +48 (22) 582 58 07