Fed i EBC bez zmian, perspektywa cięć stóp oddala się. Komentarz analityków PZU

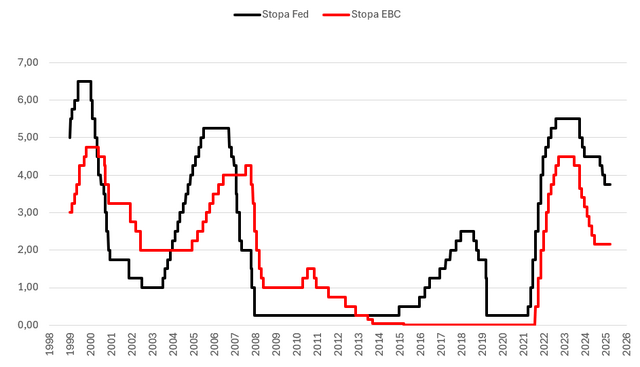

Najważniejsze banki centralne, Fed i EBC, na marcowych posiedzeniach pozostawiły stopy procentowe bez zmian. Fed utrzymał benchmark lending rate na poziomie 3,5-3,75 proc., zaś EBC pozostawił stopę depozytową (deposit facility) na poziomie 2 proc. Jednocześnie zarówno Jerome Powell, jak i Christine Lagarde zasugerowali, że w najbliższych miesiącach nie należy oczekiwać obniżek.

Głównym argumentem była niepewność inflacyjna banków centralnych wynikająca ze znaczącej zwyżki cen surowców energetycznych, która jest efektem eskalacji napięć na Bliskim Wschodzie. Ponadto prezes Powell wskazywał na nie dość szybko spadającą inflację w USA. Fed prognozuje wzrost PCE do 2,7 proc. w 2026 r. przy względnie stabilnej sytuacji na rynku pracy. Z kolei prezes Lagarde podkreśliła odporność gospodarki europejskiej w ostatnich kwartałach oraz stabilną sytuację na rynku pracy. Warto zwrócić uwagę, że w obu bankach decyzje o utrzymaniu stóp na dotychczasowym poziomie zapadły niemal jednomyślnie. W Fed jedynie Stephen Miran opowiedział się za 25-punktową obniżką.

Nowe projekcje makroekonomiczne

W przypadku Fed widzimy wzrost oczekiwanej inflacji PCE w 2026 roku z 2,4 proc. do 2,7 proc. oraz nieznacznie szybszy niż w grudniowej edycji wzrost PKB (z 2,3 proc. do 2,4 proc. w 2026 r.). Antycypowana przez EBC inflacja w 2026 roku wzrosła z 1,9 proc. w projekcji grudniowej do 2,6 proc. w marcowej, zaś wzrost gospodarczy obniżył się odpowiednio z 1,2 proc. do 0,9 proc. (co uwzględniało już wpływ konfliktu na Bliskim Wschodzie w scenariuszu bazowym).

W naszej opinii prawdopodobieństwo obniżek stóp przez Fed w tym roku maleje. Jeśli do nich dojdzie to w końcówce roku – co jest zgodne z naszymi prognozami i wyceną rynkową. W przypadku EBC także spodziewamy się stabilizacji stóp w tym roku. Przy czym uważamy za mało prawdopodobne wyceniane przez rynki dwie podwyżki stóp w horyzoncie do końca roku. Głównie z powodu głębszego spowolnienia wzrostu gospodarczego, który będzie efektem większych wydatków na energię i żywność oraz zakłóceń w dostawach surowców.

W obliczu silnego szoku podażowego, na który wystawiona jest gospodarka światowa, banki centralne będą musiały precyzyjnie skalibrować swoją funkcję reakcji. Z jednej strony muszą uwzględnić negatywne dla wzrostu konsekwencje szoku, a z drugiej utrzymać zakotwiczenie oczekiwań inflacyjnych. Spodziewamy się, że komunikacja banków centralnych pozostanie jastrzębia, co jednak nie musi automatycznie oznaczać wzrostu kosztu pieniądza krótkoterminowego.

Konrad Soszyński

Biuro Analiz Makroekonomicznych PZU

kontakt dla mediów

Biuro Prasowe

rzecznik@pzu.pl

tel: +48 (22) 582 58 07

informacje o firmie

kontakt dla mediów

Biuro Prasowe

rzecznik@pzu.pl

tel: +48 (22) 582 58 07