RPP wraca do cięć i czeka na lipcową projekcję. Komentarz analityków PZU

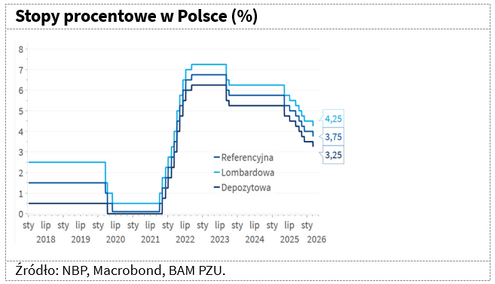

Zgodnie z oczekiwaniami, w marcu w Radzie Polityki Pieniężnej zbudowała się większość za redukcją kosztu pieniądza o 25 pb. – stopa referencyjna spadła do 3,75 proc. z poziomu 4 proc., który obowiązywał od grudnia ub.r. W naszej ocenie przestrzeń do takiej decyzji istniała już w lutym, zwłaszcza że sama Rada wskazywała wtedy na możliwość spadku inflacji w I kwartale 2026 r. i jej stabilizację na poziomie zgodnym z celem inflacyjnym NBP w kolejnych miesiącach. Najwyraźniej jednak członkowie RPP czekali jeszcze na styczniowe dane, w tym spadek CPI r/r do 2,2 proc. oraz wyraźne obniżenie dynamiki płac w sektorze przedsiębiorstw.

Ważnym elementem procesu decyzyjnego była również marcowa projekcja inflacji i odczyt PKB z modelu NECMOD, które potwierdzają bardzo dobrą kondycję gospodarki. W ciągu ostatniego roku NBP systematycznie podnosił prognozę realnego wzrostu PKB w Polsce w 2026 r. z 2,9 proc. (projekcja z marca 2025 r.) do 3,9 proc. (projekcja z marca 2026 r.) i jednocześnie obniżał prognozę CPI r/r odpowiednio z 3,4 proc. do 2,3 proc. Wzrost więc przyspiesza, nie tworząc presji cenowej. Presji tej nie widać również w prognozach NBP w horyzoncie do 2028 r., w którym według banku średnioroczna inflacja ma utrzymywać się w przedziale 2,3-2,4 proc. Decyzja o cięciu stóp procentowych była zatem naturalna, co zresztą potwierdził prezes Glapiński podczas konferencji po posiedzeniu RPP. Przypuszczamy jednak, biorąc pod uwagę dotychczasowe głosowania, że marcowa decyzja mogła nie być jednomyślna.

Część analityków spodziewała się wstrzymania decyzji w związku z eskalacją konfliktu na Bliskim Wschodzie. Naszym zdaniem obecny poziom cen surowców energetycznych nie zagraża utrzymaniu inflacji w dopuszczalnym przedziale odchyleń od celu (2,5 proc. +/- 1 pp.). Wprawdzie ryzyka dla ścieżki CPI w najbliższych kwartałach rosną, ale dla docelowego poziomu inflacji kluczowy będzie czas trwania blokady Cieśniny Ormuz i związany z tym poziom cen węglowodorów na świecie. Obecnie jest zbyt wiele czynników niepewności, by właściwie to ocenić. Sygnały o przygotowaniach USA do eskortowania tankowców i zapewnienia ubezpieczeń sugerują możliwość spadku ryzyka transportowego, a w konsekwencji – korekty cen ropy i gazu. Jednocześnie sytuacja geopolityczna pozostaje dynamiczna, co dostrzegła też RPP, akcentując wzrost niepewności dla globalnej aktywności i inflacji. Poza tym, na co wskazywał też prezes Glapiński podczas czwartkowej konferencji, szok z Bliskiego Wschodu to dla nas szok podażowy – z jednej strony generuje ryzyko wyższej inflacji, z drugiej niższego PKB.

Prognozujemy, że kolejna obniżka stóp w Polsce może nastąpić w lipcu, przy okazji aktualizacji projekcji inflacji i PKB przygotowywanej przez NBP. Warunkiem jest jednak względna stabilizacja konfliktu na Bliskim Wschodzie, do poziomu pozwalającego zmniejszyć niepewność szacunków jego skutków dla kluczowych agregatów makroekonomicznych w kraju.

Dawid Pachucki

dyrektor Biura Analiz Makroekonomicznych, główny ekonomista PZU

kontakt dla mediów

Biuro Prasowe

rzecznik@pzu.pl

tel: +48 (22) 582 58 07

informacje o firmie

kontakt dla mediów

Biuro Prasowe

rzecznik@pzu.pl

tel: +48 (22) 582 58 07