sprawy społeczne ekonomia/biznes/finanse

Długi na starość – seniorzy coraz głębiej w problemy finansowe

Polscy seniorzy (65+) mają na koncie rekordowy dług. Łączna kwota ich zaległych zobowiązań pozakredytowych i kredytowych widocznych w bazach BIG InfoMonitor i BIK sięgnęła w III kwartale 2025 roku aż 12,2 mld zł. Co istotne, wzrost niespłaconego długu nastąpił pomimo spadku liczby zadłużonych osób. To sygnał, że choć problem dotyka mniejszą grupę, to ci, którzy już mają kłopoty, wpadają w coraz głębszą finansową pułapkę. Ich średnie zadłużenie rośnie lawinowo, czyniąc tę grupę jedną z najbardziej wrażliwych społecznie.

- Łączna kwota zadłużenia - rekordowe 12 177 659 832 zł w III kwartale 2025 r.,

- Dynamika liczby dłużników - kwota długu wzrosła pomimo spadku liczby zadłużonych osób;

- Średnia wartość zaległego zobowiązania na jednego seniora to 34 209 zł;

- Największe pojedyncze zobowiązanie w Polsce obciąża seniora (mężczyznę) z województwa lubelskiego, wynosi 96 965 289 zł.

Mniej niesolidnych dłużników – większe kłopoty

Patrząc na dane z Rejestru Dłużników BIG InfoMonitor i bazy BIK, rekordowa kwota ponad 12 mld zł budzi niepokój. Dług ten to suma nieuregulowanych w terminie czynszów, zaległych rat kredytów i pożyczek, opłat sądowych, mandatów za jazdę bez biletu czy rachunków za telefon, a także alimentów. Łącznie obciąża to prawie 356 tysięcy osób w wieku 65 plus. Aktualnie średnia wartość zaległego zobowiązania na jednego seniora wynosi 34 209 zł. Co jest najbardziej alarmujące, to dynamika zmian. Z danych wynika, że liczba zadłużonych seniorów spadła (z 377 697 w III kwartale 2024 do 355 978 w III kwartale 2025 r.), ale mimo to całkowita kwota długu poszła w górę o ponad 152 mln zł. To sugeruje, że tam, gdzie problem już występuje, następuje jego pogłębienie.

Główna część tego długu to zobowiązania kredytowe, ale zaległości pozakredytowe, związane w większości przypadków z bieżącymi opłatami, to wciąż ich znaczna część. W obu przypadkach zaskakuje duży udział małych kwot. Aż 69,7 proc. długu pozakredytowego i 63,3 proc. kredytowego to zaległości nieprzekraczające 5 000 zł. Innymi słowy, problemy seniorów bardzo często zaczynają się od drobnych, bieżących płatności, które z czasem urastają do pokaźnych sum.

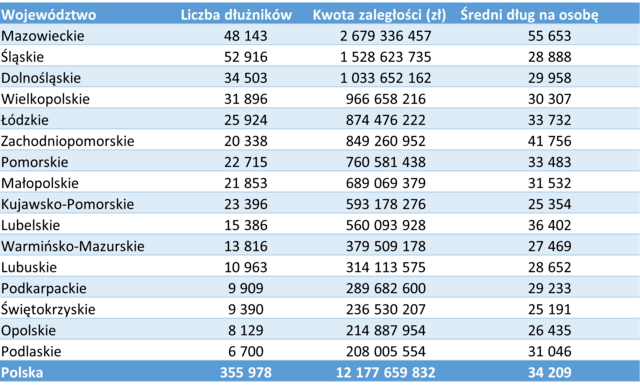

Regionalna dysproporcja w obciążeniu seniorów

Gdy przyjrzeć się mapie zadłużenia seniorów widać, że polska jesień życia nie wszędzie wygląda tak samo. Problem ten nie rozkłada się równomiernie po kraju, a w niektórych regionach osiąga skalę, która drastycznie odbiega od średniej krajowej. Bezapelacyjnie najbardziej obciążeni są seniorzy z województwa mazowieckiego. To właśnie tam notowana jest najwyższa łączna kwota zaległego zobowiązania na osobę, wynosząca 55,7 tys. zł. Ta ogromna kwota jest efektem zarówno największej skali długu (blisko 2,7 mld zł), jak i skoncentrowania największych pojedynczych obciążeń w tym regionie. Pomiędzy regionami panuje prawdziwa przepaść. Dla porównania, seniorzy na Opolszczyźnie mają średni dług łączny na poziomie 26 435 zł, a seniorzy ze Świętokrzyskiego — 25 191 zł. Ta ponad dwukrotna różnica w średnim łącznym długu między Mazowszem a najmniej obciążonymi regionami jasno pokazuje, że województwo mazowieckie koncentruje największe pojedyncze obciążenia. W tym regionie senior, który popadł w problemy finansowe, jest zadłużony znacznie głębiej niż jego rówieśnik z Opolszczyzny czy Świętokrzyskiego.

- Tak znaczące dysproporcje regionalne w obciążeniu finansowym seniorów mogą wskazywać na nierównomierny dostęp do edukacji finansowej oraz różnice w strukturze dochodów i kosztów życia. Wyższe średnie zadłużenie w Mazowieckiem jest nie tylko efektem wyższych pensji i potencjału kredytowego w przeszłości, ale również wyższych kosztów podstawowych, takich jak czynsze i media, które gwałtownie uderzają w portfele emerytów w dużych aglomeracjach – podkreśla Paweł Szarkowski, prezes BIG InfoMonitor.

Choć województwo mazowieckie pozostaje regionem z najwyższym łącznym zadłużeniem seniorów oraz najwyższą średnią kwotą długu na osobę, to dane ujawniają również, gdzie zlokalizowane są najbardziej ekstremalne przypadki indywidualne. Najwyższe pojedyncze zobowiązanie w skali całego kraju obciąża seniora z województwa lubelskiego, wynosząc 96 965 289 zł. Pokazuje to, że problem zadłużenia seniorów ma dwa oblicza: masowe, uśrednione obciążenie w zamożniejszych regionach (Mazowsze) oraz ekstremalne, jednostkowe przypadki spirali długu rozproszone po całej Polsce (Lubelskie).

Źródło: Rejestr Dłużników BIG InfoMonitor i baza BIK

Równe kłopoty dla obu płci

Kłopoty finansowe dotykają w zasadzie w równym stopniu obie płcie, choć z delikatną przewagą mężczyzn. Zadłużonych jest prawie 184 tysiące panów (52 proc.) i ponad 172 tysiące pań (48 proc.) w wieku 65 plus. Analiza długu ujawnia, że to województwo mazowieckie jest bezwzględnym liderem zaległości dla obu płci. Choć kobiety (65+) na Mazowszu są zadłużone na ogromną kwotę 957 mln zł, to mężczyźni z tego regionu obciążają statystykę znacznie bardziej, z łącznym długiem wynoszącym aż 1,7 miliarda złotych. Wysokie zadłużenie obu płci widać również w województwie śląskim (ok. 714 mln zł dla kobiet i 782 mln zł dla mężczyzn). Te regionalne dysproporcje pokazują, że skala problemu jest silnie związana z czynnikami geograficznymi i ekonomicznymi danego obszaru.

- Wzrost kosztów życia, nadal wysoki poziom oprocentowania kredytów i pożyczek oraz inflacja to czynniki, które szczególnie dotykają osoby w wieku 65 plus, dla których głównym źródłem utrzymania są przeważnie stałe świadczenia emerytalne. Spadek liczby osób posiadających przeterminowane zadłużenia nie oznacza jednak poprawy sytuacji. Przeciwnie – większa część całkowitego opóźnionego zadłużenia, które zwiększyło się rok do roku, może koncentrować się na mniejszej grupie niesolidnych dłużników, co sygnalizuje pogłębianie się spirali zadłużenia w tej wrażliwej społecznie grupie – zauważa Paweł Szarkowski, prezes BIG InfoMonitor.

Edukacja finansowa seniorów ma kluczowe znaczenie dla zwiększenia ich bezpieczeństwa ekonomicznego

Wraz z wiekiem rośnie ryzyko podejmowania niekorzystnych decyzji finansowych, wynikających z ograniczonej wiedzy, trudności w zrozumieniu skomplikowanych produktów finansowych oraz podatności na manipulacje. – Dlatego edukacja ekonomiczna to inwestycja w ich niezależność i bezpieczeństwo. Powinna odbywać się w przyjaznym środowisku, np. w klubach seniora, ale i wychodzić z instytucji finansowych i publicznych, z naciskiem na praktyczne porady. Niezbędne jest też wsparcie rodziny. Bliscy powinni aktywnie uczestniczyć w procesie edukacji, pomagać w analizie ofert, kontrolować zobowiązania i wspierać w podejmowaniu decyzji, aby ograniczyć ryzyko zadłużenia i poprawić jakość życia najstarszego pokolenia – podsumowuje Paweł Szarkowski.

kontakt dla mediów

Aleksandra Stankiewicz-Billewicz

aleksandra.stankiewicz-billewicz@bik.pl

tel: +48 22 348 4131

tel: + 48 512 164 131

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583

informacje o firmie

O BIG InfoMonitor:

Biuro Informacji Gospodarczej InfoMonitor prowadzi Rejestr Dłużników BIG. Zgodnie z Ustawą o BIG* przyjmuje, przechowuje

i udostępnia informacje gospodarcze o przeterminowanym zadłużeniu osób i firm. BIG InfoMonitor umożliwia dostęp do baz: Biura Informacji Kredytowej i Związku Banków Polskich, dzięki czemu stanowi platformę wymiany informacji pomiędzy sektorem bankowym i pozostałymi sektorami gospodarki. W 2015 roku BIG InfoMonitor udostępnił swoim klientom ponad 16,6 mln raportów. Łącznie z bazami BIK posiada dostęp do 6 mln 400 tysięcy informacji i danych gospodarczych o dłużnikach. Wpisanie dłużnika do Rejestru Dłużników BIG to natychmiastowe powiadomienie sektora bankowego i telekomunikacyjnego o przeterminowanym zadłużeniu. BIG InfoMonitor jest twórcą Programu Firma Wiarygodna Finansowo, którego uczestnicy uzyskują Certyfikat Firmy Wiarygodnej Finansowo - nowoczesne narzędzie do potwierdzania braku zaległości płatniczych. Certyfikat pomaga uzyskać przewagę w działaniach handlowych, wyróżnia firmę wśród innych przedsiębiorców i podnosi jej prestiż. Baza BIG InfoMonitor to także dane pozytywne, których liczba wynosi aktualnie ok. 20 mln.

Więcej informacji o BIG InfoMonitor można znaleźć na stronie www.BIG.pl

*Ustawa o BIG : Ustawa z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych (Dz.U. Nr 81, poz. 530)

załączniki

kontakt dla mediów

Aleksandra Stankiewicz-Billewicz

aleksandra.stankiewicz-billewicz@bik.pl

tel: +48 22 348 4131

tel: + 48 512 164 131

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583

informacje o firmie

O BIG InfoMonitor:

Biuro Informacji Gospodarczej InfoMonitor prowadzi Rejestr Dłużników BIG. Zgodnie z Ustawą o BIG* przyjmuje, przechowuje

i udostępnia informacje gospodarcze o przeterminowanym zadłużeniu osób i firm. BIG InfoMonitor umożliwia dostęp do baz: Biura Informacji Kredytowej i Związku Banków Polskich, dzięki czemu stanowi platformę wymiany informacji pomiędzy sektorem bankowym i pozostałymi sektorami gospodarki. W 2015 roku BIG InfoMonitor udostępnił swoim klientom ponad 16,6 mln raportów. Łącznie z bazami BIK posiada dostęp do 6 mln 400 tysięcy informacji i danych gospodarczych o dłużnikach. Wpisanie dłużnika do Rejestru Dłużników BIG to natychmiastowe powiadomienie sektora bankowego i telekomunikacyjnego o przeterminowanym zadłużeniu. BIG InfoMonitor jest twórcą Programu Firma Wiarygodna Finansowo, którego uczestnicy uzyskują Certyfikat Firmy Wiarygodnej Finansowo - nowoczesne narzędzie do potwierdzania braku zaległości płatniczych. Certyfikat pomaga uzyskać przewagę w działaniach handlowych, wyróżnia firmę wśród innych przedsiębiorców i podnosi jej prestiż. Baza BIG InfoMonitor to także dane pozytywne, których liczba wynosi aktualnie ok. 20 mln.

Więcej informacji o BIG InfoMonitor można znaleźć na stronie www.BIG.pl

*Ustawa o BIG : Ustawa z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych (Dz.U. Nr 81, poz. 530)