W gospodarce w najbliższym czasie musimy liczyć głównie na siebie. Październikowy komentarz głównego ekonomisty PZU

Globalne prognozy na 2025 rok są w miarę korzystne, ale nieco słabszy optymizm co do tempa wzrostu naszych partnerów handlowych w przyszłym roku, zwłaszcza w strefie euro, oznacza, że Polska będzie musiała w większym stopniu polegać na własnym potencjale.

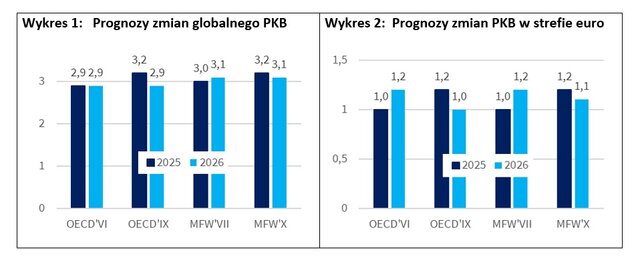

Początek jesieni to okres aktualizacji prognoz makroekonomicznych przez kluczowe organizacje międzynarodowe. We wrześniu eksperci OECD podnieśli swoje oczekiwania co do tempa wzrostu światowego PKB w tym roku o 0,3 p.p., do 3,2 proc. (Wykres 1). Prognoza na przyszły rok została utrzymana na poziomie 2,9 proc. Lepsze perspektywy dla gospodarki światowej w tym roku to efekt m.in. spodziewanego szybszego wzrostu PKB w krajach strefy euro (Wykres 2). Jeszcze w czerwcu eksperci OECD zakładali, że wyniesie on 1,0 proc., bieżąca prognoza to 1,2 proc. W przyszłym roku, zdaniem wspomnianej organizacji, PKB w eurozonie będzie jednak rósł nieco wolniej, w tempie 1,0 proc., wobec 1,2 proc. szacowanych jeszcze w czerwcu. Podobny kierunek korekty ma październikowa aktualizacja prognoz przez ekspertów MFW. Obecnie szacują oni, że realne tempo wzrostu światowego PKB w latach 2025-2026 wyniesie odpowiednio 3,2 i 3,1 proc., tymczasem w lipcowym wydaniu World Economic Outlook było to 3,0 proc. i 3,1 proc. Oznacza to, że rośnie prawdopodobieństwo scenariusza, w którym to bieżący rok pod względem tempa wzrostu PKB będzie lepszy w gospodarce światowej i europejskiej niż rok 2026.

Dla Polski korzystne jest, że scenariuszem bazowym dla Niemiec, największej gospodarki UE i naszego największego partnera handlowego, jest oczekiwane wyraźne przyspieszenie tempa wzrostu PKB w przyszłym roku. W przypadku prognoz OECD, do 1,1 proc. z 0,3 proc. w 2025 r. (w czerwcu było to odpowiednio 1,2 proc. z 0,2 proc.). Zdaniem MFW, Niemcy w 2026 r. mają rosnąć w tempie 0,9 proc. po 0,2 proc. w br. (poprzednie prognozy to odpowiednio 0,9 proc. i 0,1 proc.). Ostatnio jednak w gospodarce niemieckiej znacznie silniej od oczekiwań przyhamował przemysł. Niemiecki urząd statystyczny częściowo tłumaczy to połączeniem efektów corocznych wakacyjnych zamknięć zakładów i reorganizacji procesów produkcyjnych. Największe gospodarki strefy muszą jednak mierzyć się z wyzwaniami związanymi z przyspieszającym napływem do UE towarów z Chin.

W obliczu rosnącej niepewności co do siły odbicia wzrostu gospodarczego u naszych partnerów handlowych w kolejnych kwartałach, Polska, by utrzymać solidne tempo PKB, musi bardziej polegać na własnym potencjale. Kluczowe wydaje się tutaj oparcie wzrostu na popycie krajowym, co obecnie się dzieje.

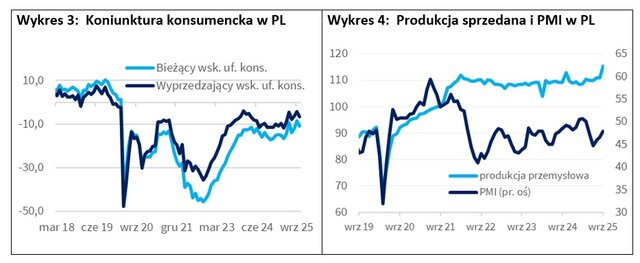

Dane GUS o strukturze wzrostu gospodarczego w latach 2024-2025 potwierdziły, że spożycie gospodarstw domowych wyraźnie odbiło w II kwartale tego roku. Kolejne miesiące dla tej kategorii makroekonomicznej również zapowiadają się dobrze. Choć tempo wzrostu płac w ostatnich miesiącach nieco wyhamowało, niższy wzrost cen (inflacja poniżej 3 proc.) pozwala na zauważalny wzrost siły nabywczej naszych wynagrodzeń. Indeksy koniunktury konsumenckiej w Polsce w ostatnich miesiącach oscylują w okolicy poziomów najwyższych od pandemii (Wykres 3). W październiku bieżący i wyprzedzający wskaźnik ufności konsumenckiej były o ok. 5 pkt. wyższe niż w analogicznym miesiącu ubiegłego roku, a gospodarstwa domowe od lipca systematycznie poprawiają m/m swoje oceny w zakresie obecnego dokonywania ważnych zakupów.

Ubiegły miesiąc przyniósł też dużą pozytywną niespodziankę w wynikach krótkookresowych indykatorów sytuacji gospodarczej. Mediana prognoz ekonomistów sugerowała, że produkcja sprzedana przemysłu wzrośnie we wrześniu o 4,6 proc., tymczasem GUS pokazał wzrost o 7,4 proc. (Wykres 4), m.in. w związku z wyraźnym przyspieszeniem produkcji dóbr inwestycyjnych i konsumpcyjnych trwałych. Na plus zaskoczyła też produkcja budowlano-montażowa. Miała spaść o 2,3 proc. r/r (konsensus prognoz ekonomistów), a wzrosła o 0,2 proc. r/r. Nieco wolniejszy niż sugerowały prognozy okazał się wprawdzie wrześniowy wzrost sprzedaży detalicznej (+6,4 proc. r/r przy oczekiwaniach na poziomie +6,8 proc.), ale względem wyniku z sierpnia roczne tempo zmian tej kategorii ekonomicznej przyspieszyło aż o 3,3 p.p.

Dawid Pachucki

dyrektor Biura Analiz Makroekonomicznych, główny ekonomista PZU

kontakt dla mediów

Biuro Prasowe

rzecznik@pzu.pl

tel: +48 (22) 582 58 07

informacje o firmie

kontakt dla mediów

Biuro Prasowe

rzecznik@pzu.pl

tel: +48 (22) 582 58 07