Początek trzeciego kwartału potwierdza ożywienie konsumpcji

Zgodnie z danymi GUS, łącznie w tym roku sprzedaż detaliczna była już o 3,3 proc. wyższa niż w analogicznym okresie 2024 r. Podtrzymujemy więc ocenę, że mimo wahań związanych z efektami kalendarzowymi i sezonowymi, utrzymujące się tendencje wzrostowe w sprzedaży detalicznej przełożą się na dobre wyniki konsumpcji w drugiej połowie i w całym roku 2025.

Polacy na zakupach: sprzęt AGD i RTV, meble, samochody, ubrania

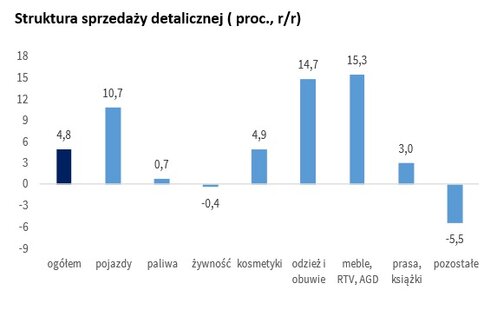

W lipcu tego roku tempo wzrostu sprzedaży detalicznej w cenach stałych przyspieszyło do 4,8 proc. r/r, po 2,2 proc. r/r w czerwcu. Wynik przebił wyraźnie oczekiwania rynkowe (3,1 proc. r/r). Niemniej, po wyeliminowaniu wpływu czynników o charakterze sezonowym, sprzedaż detaliczna utrzymała się na takim samym poziomie jak w czerwcu br.

Przy tej samej liczbie dni handlowych, jak przed rokiem, lipiec przyniósł kolejny spadek w grupie o najwyższym udziale w sprzedaży detalicznej, czyli żywności, ale był on nieco niższy niż w czerwcu (odpowiednio -0,4 proc. r/r i -1 proc. r/r). W drugiej istotnej kategorii, czyli w paliwach, wzrost sprzedaży z kolei wyhamował (+0,7 proc. r/r po +5,7 proc. r/r w czerwcu). Najnowsze dane potwierdzają utrwalenie ożywienia w segmencie dóbr trwałego użytku, które kolejny miesiąc z rzędu notują dynamiczne wzrosty sprzedaży. W lipcu br. przyspieszyło ponownie tempo wzrostu sprzedaży detalicznej mebli oraz sprzętu RTV i AGD (+15,3 proc. r/r, po +10,2 proc. r/r w czerwcu). Nadal kupujemy też dużo samochodów (+10,7 proc. r/r wobec +7,7 proc. r/r przed miesiącem). Warto również odnotować, że wyprzedaże podbiły też istotnie wyniki odzieży i obuwia (+14,7 proc. r/r po +11,8 proc. r/r w czerwcu).

Sygnały ożywienia na rynku nieruchomości

Podaż pieniądza wzrosła w lipcu o 10,8 proc. r/r, przebijając oczekiwania (+10,6 proc. r/r). Wśród czynników kreacji warto zwrócić uwagę na postępujący od kilku miesięcy systematyczny wzrost kredytu konsumenckiego (w lipcu +0,7 proc. m/m), który począwszy od stycznia przez większość miesięcy wykazywał dynamikę powyżej 0,5 proc. m/m. Bariera ta, dla tej kategorii kredytu, była trudno przekraczalna w 2024 roku.

Podobnie zachowywała się dynamika kredytu gospodarstw domowych na zakup nieruchomości, co wydaje się być spójne z silną dynamiką sprzedaży mebli i wyposażenia mieszkań. Wzrost tej kategorii kredytu w lipcu wyniósł 0,7 proc. m/m. Co ciekawe, przyrostowi kredytów na zakup nieruchomości towarzyszyło wysokie tempo spłat „starych zobowiązań” (których częścią są kredyty w CHF), co sugeruje powrót popytu na nieruchomości mieszkaniowe.

Obawy o ceny energii zniechęcają firmy do inwestycji

Nieco gorzej wyglądała sytuacja, jeśli chodzi o kredyty dla przedsiębiorstw. Tutaj po trzech miesiącach, kiedy dynamika kredytów bieżących znacząco rosła (do 5,5 proc. m/m w czerwcu), w lipcu spadła do 0,6 proc. m/m. Naszym zdaniem jest to związane z przyspieszeniem produkcyjnym w ostatnich miesiącach, mającym na celu zrealizowanie zamówień przed wprowadzeniem przez USA nowych ceł na europejskie produkty.

Niestety, temu zapewne krótkotrwałemu przyspieszeniu nie towarzyszył istotny wzrost kredytów inwestycyjnych, które zwiększyły się w lipcu o 1,1 proc. m/m. Wytłumaczeniem słabej dynamiki kredytu inwestycyjnego może być to, że substytuują go środki z KPO. Mimo to, naszym zdaniem, najbliższe miesiące nie przyniosą poprawy w tym zakresie, ze względu na wysokie ceny energii, które osłabiają konkurencyjność polskich przedsiębiorstw i nie zachęcają do inwestycji.

Źródło: GUS, BAM PZU

Konrad Soszyński

Biuro Analiz Makroekonomicznych PZU

kontakt dla mediów

Biuro Prasowe

rzecznik@pzu.pl

tel: +48 (22) 582 58 07

informacje o firmie

kontakt dla mediów

Biuro Prasowe

rzecznik@pzu.pl

tel: +48 (22) 582 58 07