Realne tempo wzrostu PKB w USA na solidnym plusie

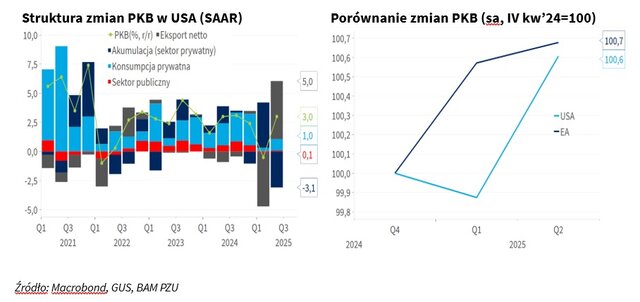

Zgodnie z pierwszym szacunkiem Biura Analiz Ekonomicznych USA (BEA), realny PKB za oceanem zwiększył się w drugim kwartale o 3 proc. (SAAR) przy medianie prognoz +2,4 proc. To głównie efekt wysokiego dodatniego wkładu eksportu netto (+5 pkt. proc.) przy 1,8 proc. spadku eksportu i aż 30,3 proc. spadku importu (SAAR). Konsumpcja prywatna dołożyła do wzrostu PKB w USA 1 pkt. proc., akumulacja w sektorze prywatnym (inwestycje plus zmiana zapasów) odjęła 3,1 pkt. proc.

Zmiany w polityce handlowej zwiększyły fluktuacje wskaźników amerykańskiej gospodarki

Odbicie amerykańskiego PKB było oczekiwane, choć jego skala przebiła medianę prognoz analityków i ostatnie wyniki tzw. bieżących szacunków Atlanta Fed (+2,9 proc.) czy NY Fed (+1,7 proc.). Wynik drugiego kwartału z nawiązką zrekompensował spadek PKB w pierwszym kwartale br. (-0,5 proc. SAAR), kiedy to eksport netto odjął od zmiany PKB aż 4,6 pkt. proc. (najwięcej od drugiego kwartału 1947 r., tj. historii tych danych w serwisie Macrobond) przy wzroście eksportu o 0,4 proc. i wzroście importu (SAAR) aż o 37,9 proc.

Duża zmienność bilansu handlu zagranicznego w Rachunkach Narodowych USA to efekt zmian w polityce celnej. Zapowiedź radykalnego podniesienia taryf doprowadziła, na początku tego roku, do zapobiegawczego wzrostu popytu na towary importowane w USA i wzrostu zapasów. W drugim kwartale z kolei import towarów mocno spadł, a wkład zapasów do wzrostu PKB w USA był silnie ujemny.

USA to największa gospodarka świata. Wahania popytu zagranicznego tam miały przełożenie na zmiany PKB krajów eksportujących na ten rynek. Przypomnijmy, w pierwszym kwartale br. PKB strefy euro zaskoczył pozytywnie, rosnąc o 0,6 proc. kw/kw (SA), w tym w Niemczech o 0,3 proc. Jak zakomunikował Eurostat 30 lipca br., wzrost gospodarczy w drugim kwartale dla wspomnianego obszaru walutowego zwolnił do 0,1 proc., w tym w Niemczech odnotowano spadek o 0,1 proc. kw/kw SA (dane flash).

Zmiany PKB w pierwszej połowie 2025 r.: USA vs strefa euro 0:1

Pomimo silnych wahań w kwartalnych tempach wzrostu, od początku bieżącego roku skumulowany wzrost PKB dla strefy euro był nieco wyższy niż w USA (0,7 proc. wobec odpowiednio 0,6 proc. względem czwartego kwartału 2024 r.). Momentum wzrostu z poprzedniego kwartału jest jednak nieco silniejsze w USA niż w Europie. To, przy stopniowo rosnącej inflacji w USA, daje czas Fed. EBC wstrzymał się w lipcu z kolejnymi obniżkami stóp procentowych, jednocześnie zasugerował, że jest już blisko końca cyklu obniżek. Naszym zdaniem, do kolejnego ciecia stóp zmusić go mogą silniejszy spadek inflacji, poprzez import deflacji PPI z Chin, lub słabsze dane makro wskutek wyższych ceł nałożonych przez USA. Ustalone ostatecznie stawki taryf celnych USA dla EU są w większości niższe niż spodziewano się w kwietniu, ale jednak znacznie wyższe niż obowiązujące do 2024 r.

Dawid Pachucki

dyrektor Biura Analiz Makroekonomicznych, główny ekonomista PZU

kontakt dla mediów

Biuro Prasowe

rzecznik@pzu.pl

tel: +48 (22) 582 58 07

informacje o firmie

kontakt dla mediów

Biuro Prasowe

rzecznik@pzu.pl

tel: +48 (22) 582 58 07