Produkcja przemysłowa i sprzedaż detaliczna na drugi rzut oka

W tym tygodniu poznaliśmy krajowe dane o produkcji przemysłowej i sprzedaży detalicznej w czerwcu. W obu przypadkach wyniki były słabsze od oczekiwanych. Czy są powody do niepokoju?

Struktura wyniku lepsza niż on sam

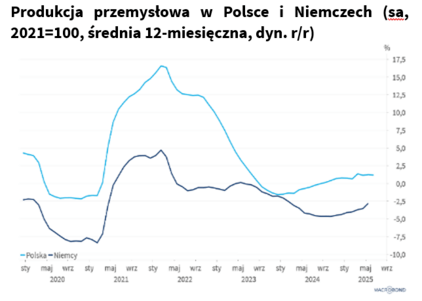

Negatywna niespodzianka ze strony produkcji przemysłowej. W czerwcu spadła ona o 0,1 proc. r/r, podczas gdy ekonomiści spodziewali się wzrostu o 1,6 proc. r/r. Również po wyeliminowaniu wpływu czynników o charakterze sezonowym, w czerwcu br. produkcja sprzedana przemysłu zmniejszyła się o 0,5 proc. m/m.

Choć wynik zagregowany rozczarował, szczegółowe dane pokazują, że w dół pociągnęło go głównie górnictwo (-8,5 proc. r/r) i wytwarzanie energii (-6,8 proc. r/r). Lepiej niż przed rokiem radziły sobie natomiast firmy dostarczające wodę i gospodarujące ściekami i odpadami (+3,4 proc. r/r), na lekkim plusie było też przetwórstwo przemysłowe (+0,4 proc. r/r). W czerwcu utrzymała się dobra passa dóbr inwestycyjnych (+5 proc. r/r). Dobrze radziły też sobie działy powiązane z budownictwem i działy eksportowe polskiego przetwórstwa, m.in. produkcja metali, maszyn i urządzeń, pojazdów samochodowych czy komputerów, wyrobów elektronicznych i optycznych.

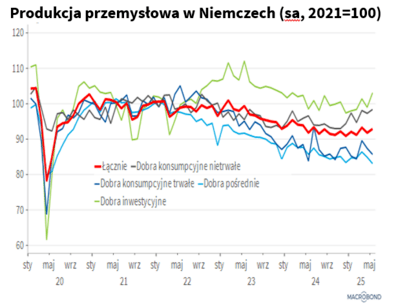

Realizowane w kraju inwestycje i duże projekty infrastrukturalne będą w najbliższym czasie wspierać produkcję przemysłową. Pomogą też wynikom produkcji budowlano-montażowej, która już w czerwcu sprawiła pozytywną niespodziankę rosnąc o 2,2 proc. r/r, przy medianie prognoz na poziomie -1,2 proc. r/r (po wyeliminowaniu wpływu czynników sezonowych, produkcja ta wzrosła o 3,2 proc. m/m). Wytwórcom w Polsce mogą też sprzyjać lepsze ostatnio dane z przemysłu niemieckiego. Po rozczarowaniu w kwietniu, w maju produkcja przemysłowa w Niemczech zaskoczyła pozytywnie i wzrosła o 1,2 proc. Podobnie jak u nas, w tendencji wzrostowej za Odrą utrzymuje się m.in. produkcja dóbr inwestycyjnych (+4,1 proc. m/m w maju).

Polski przemysł, wspierany odbiciem w tym sektorze w Niemczech i ożywieniem inwestycyjnym w kraju, ma szansę wyjść z kilkuletniego marazmu. Światowe napięcia handlowe zmuszają jednak do pewnej ostrożności w ocenie perspektyw w dłuższym okresie. Zmienność w polityce handlowej USA może przejściowo podbijać koniunkturę w sektorze przemysłowym, gdyż firmy z obawy o zwiększenie ceł, mogą wykorzystywać okresy przejściowego ich zawieszenia i z przezorności dokonywać zakupów i zwiększać zapasy.

Źródło: Macrobond, GUS, BAM PZU

Kalendarz robi różnicę

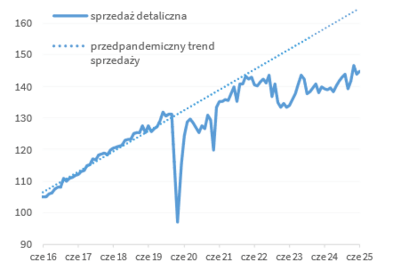

Tempo wzrostu sprzedaży detalicznej w cenach stałych zwolniło w czerwcu do 2,2 proc. r/r, po wzroście o 4,4 proc. r/r w maju. Podobnie jak w przypadku przemysłu, również i tu wynik okazał się słabszy od oczekiwań rynku (4,1 proc. r/r).

Za nieco słabszym odczytem stoi przede wszystkim mniejsza niż przed rokiem liczba dni handlowych. Po wyeliminowaniu wpływu czynników o charakterze sezonowym, w czerwcu 2025 r. sprzedaż detaliczna w cenach stałych była o 0,7 proc. wyższa niż w maju i o 4,2 proc. wyższa niż w czerwcu ubiegło roku.

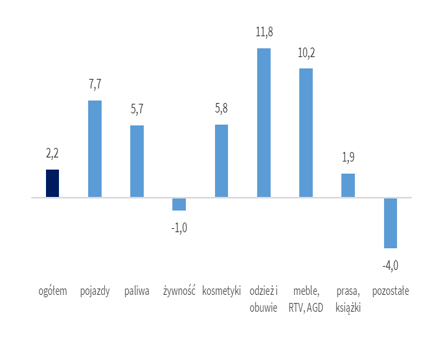

Szczegółowe dane potwierdzają, że utrzymuje się ożywiony popyt na dobra trwałe. W czerwcu br. sprzedaż mebli i sprzętu RTV/AGD wzrosła o 10,2 proc. r/r, nadal też dużym zainteresowaniem cieszą się auta, których sprzedaż w czerwcu była o 7,7 proc. wyższa niż przed rokiem. Duży wzrost dotyczył też grupy „tekstylia, odzież, obuwie” (+11,8 proc.).

Mimo wahań związanych z efektami kalendarzowymi, od końca 2024 r. utrzymują się tendencje wzrostowe w sprzedaży detalicznej, co wspiera m.in. stosunkowo stabilna sytuacja na rynku pracy. Liczone z danych miesięcznych średnie roczne przyrosty sprzedaży detalicznej to odpowiednio +1,4 proc. r/r w pierwszym kwartale br. i +4,7 proc. r/r w drugim kwartale, co wskazuje na przyspieszenie spożycia gospodarstw domowych. Popyt konsumpcyjny, przy istniejącej zmienności miesięcznej, rozpędza się. W kolejnych miesiącach sprzyjać temu powinny niższe odczyty CPI r/r, co będzie wspierać siłę nabywczą bieżących dochodów. Musimy jednak pamiętać o ryzykach w otoczeniu zewnętrznym, co nakazuje ostrożność w ocenie skali przyspieszenia. Obecnie spodziewamy się, że średnio w 2025 roku realne tempo wzrostu konsumpcji prywatnej wyniesie ok. 4 proc. - przypomnijmy, w pierwszym kwartale br. było to tylko 2,5 proc.

Sprzedaż detaliczna w Polsce (sa, 2015=100) Struktura sprzedaży detalicznej (proc., r/r)

Źródło: Macrobond, GUS, BAM PZU

Źródło: Macrobond, GUS, BAM PZU

Ekonomiści PZU

kontakt dla mediów

Biuro Prasowe

rzecznik@pzu.pl

tel: +48 (22) 582 58 07

informacje o firmie

kontakt dla mediów

Biuro Prasowe

rzecznik@pzu.pl

tel: +48 (22) 582 58 07