media/marketing/reklama ekonomia/biznes/finanse

Między literackim sukcesem a finansową zadyszką. Kto w branży wydawniczej radzi sobie najlepiej?

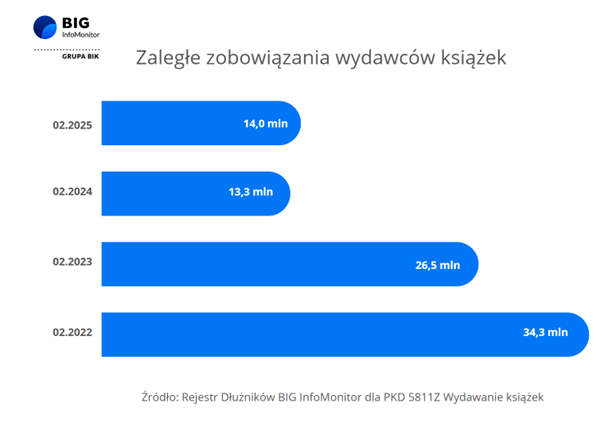

W 2025 roku mija dokładnie 30 lat od ustanowienia przez UNESCO dnia, który ma być świętem autorów, ilustratorów, wydawców oraz czytelników książek. Każdego roku w Polsce ukazuje się ponad 30 tysięcy nowych tytułów, z czego co trzeci z nich to powieść. Z najnowszego raportu Biblioteki Narodowej [1] wynika, że w ubiegłym roku co najmniej jedną książkę przeczytało 41 proc. Polaków. Choć wynik ten jest nieco niższy niż rok wcześniej, wciąż należy do najlepszych w ostatniej dekadzie. Patrząc w dłuższej perspektywie, na korzyść zmienia się również sytuacja finansowa wydawców książek. W ciągu ostatnich czterech lat ich zaległe zobowiązania spadły o blisko 60 proc. i na koniec lutego 2025 wynosiły już nieco ponad 14 mln złotych. Czy oznacza to, że cała branża literacka będzie mogła 23 kwietnia, w Światowym Dniu Książki i Praw Autorskich, świętować sukces? Być może, ale nie wszędzie jest tak optymistycznie. Autorskie przeterminowane długi wciąż przygniatają pisarzy.

Choć poziom czytelnictwa w Polsce od dwóch lat utrzymuje się na stabilnym poziomie, wciąż tylko nieliczni sięgają po lekturę regularnie: siedem lub więcej książek rocznie czyta zaledwie 7 proc. badanych. Jak donosi raport Biblioteki Narodowej nadal najchętniej czytają młodzi (54 proc. w grupie 15–18 lat) oraz mieszkańcy największych miast (w aglomeracjach powyżej 500 tys. mieszkańców aż 56 proc.). Czyta niespełna połowa kobiet (47 proc.) i co trzeci mężczyzna (35 proc.), a wykształcenie pozostaje silnym czynnikiem różnicującym – aż 51 proc. absolwentów uczelni wyższych to aktywni czytelnicy. Dominującym źródłem książek są zakupy, a najchętniej wybieranymi gatunkami – kryminały i powieści sensacyjne. Na listach bestsellerów pojawiła się jednak niespodzianka: reportaż historyczny „Chłopki. Opowieść o naszych babkach” Joanny Kuciel-Frydryszak, co może świadczyć o rosnącym zainteresowaniu historią widzianą z perspektywy grup dotąd marginalizowanych.

Wydawcy na rozdrożu – choć jest lepiej to jest gorzej

Z informacji zgromadzonych w Rejestrze Dłużników BIG InfoMonitor i bazie informacji kredytowej BIK wynika, że pomimo korzystnego trendu w dłuższym okresie, w porównaniu z minionym rokiem sytuacja finansowa wydawców (5811Z Wydawanie książek) pogorszyła się, a zaległe zobowiązania wzrosły o 745 tys. zł ( 5,6 proc.). Na koniec lutego 2025 każdy z 239 niesolidnych dłużników z tej kategorii miał na koncie średnio 58 686 zł nieuregulowanych w terminie płatności. – To efekt kilku nakładających się czynników. Po pierwsze, rynek książki odczuwa rosnącą presję kosztową ze strony dużych dyskontów księgarskich, a wciąż wysokie ceny papieru, druku i logistyki ograniczają marże wydawców. Po drugie, wzrost liczby tytułów nie zawsze przekłada się na wielkość sprzedaży. Wreszcie coraz silniejsza konkurencja ze strony e-booków i audiobooków – których dystrybucją zajmują się często odrębne podmioty – ogranicza przychody tradycyjnych wydawców i zmusza ich do inwestycji w cyfryzację, co dodatkowo obciąża budżety kosztowe – zauważa dr hab. Waldemar Rogowski, główny analityk BIG InfoMonitor (Grupa BIK).

Autorskie długi

Problemy z terminowym regulowaniem zobowiązań nie omijają także samych autorów, wśród których znajdziemy artystów, pisarzy i niezależnych dziennikarzy (9003Z Artystyczna i literacka działalność twórcza). Z danych Rejestru Dłużników BIG InfoMonitor i bazy BIK wynika, że ich przeterminowane zobowiązania systematycznie rosną. Tylko w ciągu ostatniego roku zwiększyły się o 6,4 proc. (759 548 zł). Jeszcze bardziej niepokojąco wygląda szersza perspektywa — w ciągu czterech lat zaległe zadłużenie literatów wzrosło aż o 43 proc. i obecnie sięga 12,7 mln zł. Autorzy prowadzący jednoosobową działalność gospodarczą, podobnie jak inni mali przedsiębiorcy, muszą — niezależnie od przychodów, które w ich przypadku bywają nieregularne i trudne do przewidzenia, zwłaszcza na początku kariery — mierzyć się z wysokimi kosztami stałymi. Głośnym echem odbił się niedawny spór wspomnianej już autorki bestsellerowych „Chłopek”, z wydawnictwem Marginesy. Pokazał on, że nawet ogromny sukces książki nie gwarantuje autorowi finansowego bezpieczeństwa.

Rynek czytelniczy to system naczyń połączonych, który tworzą autorzy tekstów, wydawcy, sprzedawcy i czytelnicy. Z danych Rejestru Dłużników BIG InfoMonitor i bazy BIK wynika, że w ciągu ostatniego roku najlepiej radzili sobie w tej grupie sprzedawcy (4761Z Sprzedaż detaliczna książek prowadzona w wyspecjalizowanych sklepach) – ich zaległe zadłużenie zmniejszyło się o ponad 17 proc. (2,4 mln zł) i na koniec lutego 2025 r. wyniosło 11,5 mln zł. Spadek przeterminowanego zadłużenia sprzedawców widać też w perspektywie czterech lat, jest on jednak mniejszy i wynosi niespełna 8 proc., powodem jest notowany w 2023 r. i 2024 r. wzrost. Problemy ze spłacaniem na czas zobowiązań dotyczą 3,8 proc. podmiotów, z których każdy zalega średnio na niespełna 74 tys. zł. Są to najczęściej małe księgarnie, którym trudno jest konkurować z internetowymi gigantami. Coraz częściej samorządy dostrzegają jednak społeczną funkcję takich sklepików i oferują wsparcie. Preferencyjne warunki najmu dla podmiotów świadczących usługi księgarskie i antykwaryczne z bezpośrednią sprzedażą zapowiedziała właśnie Warszawa. Podobne przepisy z powodzeniem funkcjonują już w innych miastach, m.in. w Gorzowie i Krakowie.

Oddaj książkę w terminie

Mówiąc o rynku książki w Polsce, nie można pominąć bibliotek – instytucji, które odgrywają kluczową rolę w popularyzacji czytelnictwa, zwłaszcza w mniejszych miejscowościach i wśród osób z ograniczonym budżetem. Choć korzystanie z ich zbiorów jest bezpłatne, zapominalscy czytelnicy mogą się zdziwić, jak kosztowne bywa przetrzymywanie książek. – Opłaty za nieterminowy zwrot (3 zł za każde 30 dni zwłoki) mogą wydawać się symboliczne, ale gdy w rodzinie jest kilka kont – np. rodziców i dzieci – i każdy wypożycza po 5 książek, wystarczą dwa miesiące, by wyszła większa kwota – zauważają pracownice Biblioteki Miejskiej w Gliwicach. Co więcej, biblioteki wypożyczają nie tylko książki czy czasopisma, ale też na przykład płyty DVD, audiobooki, czytniki e-booków, czy tablety graficzne. Opłaty za nieterminowy zwrot wartościowego sprzętu mogą więc być dużo wyższe. Niektóre biblioteki dochodzą należności na drodze administracyjnej, ale za biblioteczne zaległości można też trafić do rejestru dłużników np. BIG InfoMonitor. – W dobie rosnącej liczby wypożyczeń i cyfrowych systemów obsługi, instytucje te coraz skuteczniej egzekwują regulaminy i automatycznie nakładają kary na niesolidnych czytelników. Warto o tym pamiętać, bo wpis do rejestru dłużników może utrudnić a wręcz uniemożliwić zaciągnięcie kredytu czy pożyczki, podpisanie umowy abonamentu na internet czy telefon czy nawet wynajem mieszkania, a trochę wstyd przyznać potem, że wszystko to z powodu nieoddanej na czas książki lub niewielkiego sprzętu bibliotecznego – przestrzega dr hab. Waldemar Rogowski, główny analityk BIG InfoMonitor.

[1] https://www.bn.org.pl/aktualnosci/5611-stan-czytelnictwa-ksiazek-w-polsce-w-2024-roku.html

kontakt dla mediów

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583

informacje o firmie

O BIG InfoMonitor:

Biuro Informacji Gospodarczej InfoMonitor prowadzi Rejestr Dłużników BIG. Zgodnie z Ustawą o BIG* przyjmuje, przechowuje

i udostępnia informacje gospodarcze o przeterminowanym zadłużeniu osób i firm. BIG InfoMonitor umożliwia dostęp do baz: Biura Informacji Kredytowej i Związku Banków Polskich, dzięki czemu stanowi platformę wymiany informacji pomiędzy sektorem bankowym i pozostałymi sektorami gospodarki. W 2015 roku BIG InfoMonitor udostępnił swoim klientom ponad 16,6 mln raportów. Łącznie z bazami BIK posiada dostęp do 6 mln 400 tysięcy informacji i danych gospodarczych o dłużnikach. Wpisanie dłużnika do Rejestru Dłużników BIG to natychmiastowe powiadomienie sektora bankowego i telekomunikacyjnego o przeterminowanym zadłużeniu. BIG InfoMonitor jest twórcą Programu Firma Wiarygodna Finansowo, którego uczestnicy uzyskują Certyfikat Firmy Wiarygodnej Finansowo - nowoczesne narzędzie do potwierdzania braku zaległości płatniczych. Certyfikat pomaga uzyskać przewagę w działaniach handlowych, wyróżnia firmę wśród innych przedsiębiorców i podnosi jej prestiż. Baza BIG InfoMonitor to także dane pozytywne, których liczba wynosi aktualnie ok. 20 mln.

Więcej informacji o BIG InfoMonitor można znaleźć na stronie www.BIG.pl

*Ustawa o BIG : Ustawa z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych (Dz.U. Nr 81, poz. 530)

załączniki

kontakt dla mediów

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583

informacje o firmie

O BIG InfoMonitor:

Biuro Informacji Gospodarczej InfoMonitor prowadzi Rejestr Dłużników BIG. Zgodnie z Ustawą o BIG* przyjmuje, przechowuje

i udostępnia informacje gospodarcze o przeterminowanym zadłużeniu osób i firm. BIG InfoMonitor umożliwia dostęp do baz: Biura Informacji Kredytowej i Związku Banków Polskich, dzięki czemu stanowi platformę wymiany informacji pomiędzy sektorem bankowym i pozostałymi sektorami gospodarki. W 2015 roku BIG InfoMonitor udostępnił swoim klientom ponad 16,6 mln raportów. Łącznie z bazami BIK posiada dostęp do 6 mln 400 tysięcy informacji i danych gospodarczych o dłużnikach. Wpisanie dłużnika do Rejestru Dłużników BIG to natychmiastowe powiadomienie sektora bankowego i telekomunikacyjnego o przeterminowanym zadłużeniu. BIG InfoMonitor jest twórcą Programu Firma Wiarygodna Finansowo, którego uczestnicy uzyskują Certyfikat Firmy Wiarygodnej Finansowo - nowoczesne narzędzie do potwierdzania braku zaległości płatniczych. Certyfikat pomaga uzyskać przewagę w działaniach handlowych, wyróżnia firmę wśród innych przedsiębiorców i podnosi jej prestiż. Baza BIG InfoMonitor to także dane pozytywne, których liczba wynosi aktualnie ok. 20 mln.

Więcej informacji o BIG InfoMonitor można znaleźć na stronie www.BIG.pl

*Ustawa o BIG : Ustawa z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych (Dz.U. Nr 81, poz. 530)