towary konsumpcyjne ekonomia/biznes/finanse

Choć konsumpcja jest motorem polskiej gospodarki, by mieć wcale nie trzeba kupić

W obliczu rosnących problemów ze spłatą bieżących zobowiązań i rat kredytów, Polacy coraz częściej korzystają z alternatywnych form dostępu do dóbr i usług - wynika z badania „Polacy a ekonomia współdzielenia” wykonanego na potrzeby BIG InfoMonitor i Gleevery. Kto jest najczęściej zainteresowany tym rozwiązaniem? Okazuje się, że 18-24 latkowie, bo co 3. z nich korzysta z usług wynajmu. Odsetek ten spada wraz ze wzrostem wieku ankietowanych. Inaczej sytuacja wygląda patrząc na zaległe zadłużenie, gdzie wraz z wiekiem długów przybywa. To dobry prognostyk na przyszłość. Nadzieja w młodych i ich innowacyjnym podejściu do kupowania, czyli świadomej konsumpcji.

Według najnowszych prognoz Komisji Europejskiej i Banku Światowego, gospodarka Polski wraca na drogę wzrostu. Po gwałtownym zeszłorocznym spowolnieniu, KE szacuje, że w 2024 roku PKB naszego kraju wzrośnie o 2,8 proc., a w 2025 r. o 3,4 proc. Dla porównania opublikowane prognozy wskazują, że na poziomie całej Unii Europejskiej roczny wzrost PKB wyniesie 1 proc., zaś w strefie euro będzie to jeszcze mniej, bo 0,8 proc.

Te informacje znajdują potwierdzenie w danych opublikowanych przez Główny Urząd Statystyczny. Jak wynika z raportu z 3 czerwca br. wzrost gospodarczy w Polsce zyskuje na dynamice: PKB Polski wzrosło w pierwszym kwartale o 0,5 proc. kwartał do kwartału oraz o 2 proc. rok do roku. Jak wynika z analiz ekspertów, możemy to zawdzięczać rosnącej konsumpcji prywatnej. Jednak BIG InfoMonitor ostrzega, że jednocześnie rośnie także całkowite zadłużenie Polaków.

Rośnie koniunktura, a także długi

Analizy ekspertów KE, jak i GUS są zgodne: ożywienie gospodarcze to zasługa rosnącej konsumpcji prywatnej. Jednak czy nie za wcześnie Polacy zaczęli korzystać z pozytywnej koniunktury? Jak wynika z danych BIG InfoMonitor, prowadzącego jedną z największych baz dłużników w Polsce, na koniec kwietnia 2024 r. zadłużenie pełnoletnich osób wyniosło ponad 86,3 mld zł i zwiększyło się o blisko 6 mld zł (7 proc.) rok do roku. Zadłużenie Polaków rośnie, ale liczba osób z problemami finansowymi w tym czasie zmniejszyła się o 53 318 osób i wyniosła 2 623 831. Oznacza to, że pogłębiają się już istniejące problemy finansowe Polaków.

- Ożywienie gospodarcze to zasługa rosnącej konsumpcji prywatnej. Jednak warto zaznaczyć, że na taki luksus pozwalają sobie nadal nieliczni, większość z nas wciąż kalkuluje wydatki, tak aby zoptymalizować ich wykorzystanie i osiągnąć oczekiwane rezultaty. Przemyślany sposób dokonywania zakupów, czyli odpowiedzialne zachowania konsumpcyjne mają też swoje pozytywne następstwa, przede wszystkim przyczyniają się do ograniczania skutków nadmiernego konsumpcjonizmu i wpływają też na to, że liczba osób z problemami finansowymi spada, co widać zresztą w naszych danych – zaznacza Sławomir Grzelczak, prezes BIG InfoMonitor. - W tym przypadku z pomocą z pewnością może przyjść wykorzystanie nowych możliwości dostępnych na rynku, jakimi są wynajem i współdzielenie, często nietanich produktów czy sprzętu – dodaje.

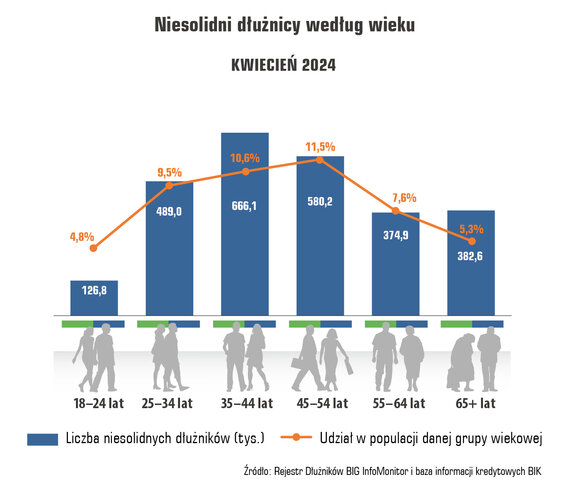

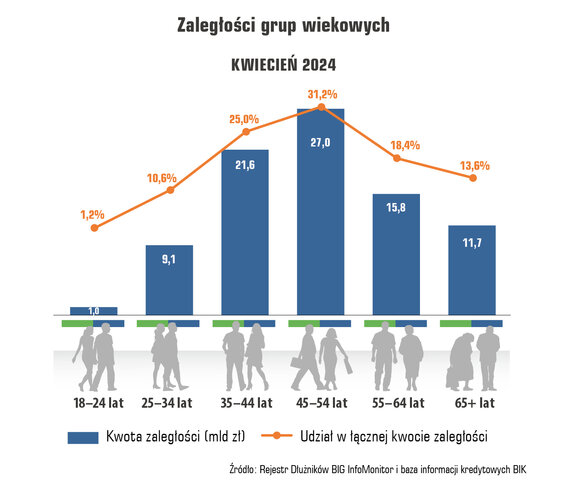

Spośród sześciu grup wiekowych najbardziej zadłużone są osoby między 45 a 54 rokiem życia oraz z przedziału wiekowego 35-44 lata. Ich łączne zobowiązanie stanowi ponad połowę (56 proc.) zadłużenia obywateli Polski. Najmniej dłużników jest wśród młodego pokolenia 18-24 lata. Ich zaległości wynoszą nieco ponad 1 mld zł, a udział w łącznej kwocie zaległości Polaków wynosi 1,2 proc. Choć w każdej grupie wiekowej ubyło dłużników, to jednak znacząco wzrosły zaległości.

By mieć, nie trzeba kupić

Na rodzimym rynku powstał szereg rozwiązań pozwalających na korzystanie z produktów bez konieczności ich zakupu za gotówkę, takich jak BNPL, zakup na raty czy wynajem. Wszystkie te formy pozwalają elastycznie zarządzać domowym budżetem. Natomiast w kontekście ograniczenia zadłużenia najbardziej skutecznym narzędziem jest wynajem, ponieważ działa na zasadzie subskrypcji. W przeciwieństwie do zakupu na raty czy kredytu, wynajem nie przekłada się na wzrost zobowiązań wynajmującego.

– Zadłużenia niewątpliwie ograniczają naszą swobodę, ponieważ wpływają bezpośrednio na nasze możliwości zakupowe, w tym również zdolność kredytową – podkreśla Jakub Buga, założyciel i CEO platformy Gleevery umożliwiającej wynajem produktów z różnych kategorii. – Dlatego w sytuacji, gdy rozważamy zakup dowolnego produktu, warto zastanowić się nad jego wynajmem. Dzięki temu rozwiązaniu ponosimy koszty korzystania z produktu tylko w okresie, kiedy go potrzebujemy. Ponadto wynajmując możemy przetestować produkt przed podjęciem decyzji o zakupie, unikając w ten sposób nietrafionych wydatków – wyjaśnia Jakub Buga.

Jak pokazują badania przeprowadzone przez BIG InfoMonitor i Gleevery, co czwarty Polak zadeklarował korzystanie z usług wynajmu produktów w ciągu ostatniego roku, co świadczy o rosnącej popularności alternatywnych form konsumpcji. Polacy są najbardziej zaznajomieni z ideą wynajmowania samochodów (75 proc.) oraz sprzętu medycznego (64 proc.). Rzadziej wyrażają przekonanie, że można wynajmować sprzęt elektroniczny (20 proc.) lub drobne sprzęty AGD/RTV (17 proc.). W najmłodszej kategorii wiekowej (18-24 lata) już 34 proc. konsumentów regularnie korzysta z usług wynajmu, a odsetek ten spada wraz ze wzrostem wieku ankietowanych, wynosząc ok. 23 proc. dla grupy 25-44 lata, 19 proc. dla grupy 45-54 lata oraz 6 proc. dla grupy powyżej 55 lat. – Popularność wynajmu świadczy o rosnącej świadomości korzyści jakie płyną z tej formy konsumpcji, zarówno ekologicznych, jak i ekonomicznych. Nadzieja w młodym pokoleniu, które do tego rodzaju rozwiązania jest pozytywnie nastawione. To też dobry prognostyk na przyszłość, bo liczymy tu na zmiany pokoleniowe w podejściu do współdzielenia – podsumowuje Jakub Buga.

Badanie „Polacy a ekonomia współdzielenia” wykonane przez Quality Watch metodą CAWI na próbie 1065 osób, w dniach 15 – 18 września 2023. Opracowany dla BIG InfoMonitor we współpracy z Gleevery raport dotyczy wypożyczania produktów, zakupów ratalnych i stosunku do ochrony środowiska.

kontakt dla mediów

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583

informacje o firmie

O BIG InfoMonitor:

Biuro Informacji Gospodarczej InfoMonitor prowadzi Rejestr Dłużników BIG. Zgodnie z Ustawą o BIG* przyjmuje, przechowuje

i udostępnia informacje gospodarcze o przeterminowanym zadłużeniu osób i firm. BIG InfoMonitor umożliwia dostęp do baz: Biura Informacji Kredytowej i Związku Banków Polskich, dzięki czemu stanowi platformę wymiany informacji pomiędzy sektorem bankowym i pozostałymi sektorami gospodarki. W 2015 roku BIG InfoMonitor udostępnił swoim klientom ponad 16,6 mln raportów. Łącznie z bazami BIK posiada dostęp do 6 mln 400 tysięcy informacji i danych gospodarczych o dłużnikach. Wpisanie dłużnika do Rejestru Dłużników BIG to natychmiastowe powiadomienie sektora bankowego i telekomunikacyjnego o przeterminowanym zadłużeniu. BIG InfoMonitor jest twórcą Programu Firma Wiarygodna Finansowo, którego uczestnicy uzyskują Certyfikat Firmy Wiarygodnej Finansowo - nowoczesne narzędzie do potwierdzania braku zaległości płatniczych. Certyfikat pomaga uzyskać przewagę w działaniach handlowych, wyróżnia firmę wśród innych przedsiębiorców i podnosi jej prestiż. Baza BIG InfoMonitor to także dane pozytywne, których liczba wynosi aktualnie ok. 20 mln.

Więcej informacji o BIG InfoMonitor można znaleźć na stronie www.BIG.pl

*Ustawa o BIG : Ustawa z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych (Dz.U. Nr 81, poz. 530)

załączniki

kontakt dla mediów

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583

informacje o firmie

O BIG InfoMonitor:

Biuro Informacji Gospodarczej InfoMonitor prowadzi Rejestr Dłużników BIG. Zgodnie z Ustawą o BIG* przyjmuje, przechowuje

i udostępnia informacje gospodarcze o przeterminowanym zadłużeniu osób i firm. BIG InfoMonitor umożliwia dostęp do baz: Biura Informacji Kredytowej i Związku Banków Polskich, dzięki czemu stanowi platformę wymiany informacji pomiędzy sektorem bankowym i pozostałymi sektorami gospodarki. W 2015 roku BIG InfoMonitor udostępnił swoim klientom ponad 16,6 mln raportów. Łącznie z bazami BIK posiada dostęp do 6 mln 400 tysięcy informacji i danych gospodarczych o dłużnikach. Wpisanie dłużnika do Rejestru Dłużników BIG to natychmiastowe powiadomienie sektora bankowego i telekomunikacyjnego o przeterminowanym zadłużeniu. BIG InfoMonitor jest twórcą Programu Firma Wiarygodna Finansowo, którego uczestnicy uzyskują Certyfikat Firmy Wiarygodnej Finansowo - nowoczesne narzędzie do potwierdzania braku zaległości płatniczych. Certyfikat pomaga uzyskać przewagę w działaniach handlowych, wyróżnia firmę wśród innych przedsiębiorców i podnosi jej prestiż. Baza BIG InfoMonitor to także dane pozytywne, których liczba wynosi aktualnie ok. 20 mln.

Więcej informacji o BIG InfoMonitor można znaleźć na stronie www.BIG.pl

*Ustawa o BIG : Ustawa z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych (Dz.U. Nr 81, poz. 530)