budownictwo/nieruchomości ekonomia/biznes/finanse

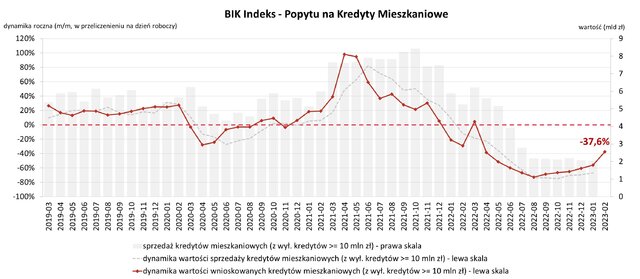

O 37,6% spadła wartość zapytań o kredyty mieszkaniowe w lutym 2023 r.

O 37,6% spadła wartość zapytań o kredyty mieszkaniowe w lutym 2023 r. Wartość BIK Indeksu Popytu na Kredyty Mieszkaniowe (BIK Indeks – PKM) informuje o rocznej dynamice wartości wnioskowanych kredytów mieszkaniowych. Wartość Indeksu oznacza, że w lutym 2023 r., w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę niższą o 37,6% w porównaniu do lutego 2022 r.

W lutym 2023 r. o kredyt mieszkaniowy wnioskowało łącznie 19,02 tys. potencjalnych kredytobiorców w porównaniu do 30,41 tys. rok wcześniej – jest to spadek o 37,4%. W porównaniu do stycznia 2023 r. liczba osób wnioskujących o kredyt mieszkaniowy wzrosła o 43,5%.

Średnia wartość wnioskowanego kredytu mieszkaniowego w lutym 2023 r. wyniosła 359,7 tys. zł i była niższa o 0,3% w relacji do wartości z lutego 2022 r. W porównaniu do stycznia 2023 r. była wyższa o 4,0%.

- Lutowy odczyt BIK Indeksu Popytu na Kredyty Mieszkaniowe nadal potwierdza obserwowane już przez cały ubiegły rok zjawisko istotnego ograniczenia popytu na kredyty mieszkaniowe. Jednak z uwagi na to, że w kolejnych miesiącach będziemy odnosić się do analogicznych miesięcy 2022 r., czyli do okresu w którym rozpoczął się spadek poziomu popytu w porównaniu do roku 2021, zadziała efekt statystyczny. To właśnie efekt statystyczny powoduje, że wartość Indeksu rośnie (choć wciąż pozostaje ujemny) i będzie rósł w kolejnych miesiącach. To, że indeks rośnie, nie oznacza jeszcze ożywienia popytu na rynku kredytów mieszkaniowych. Raczej pokazuje to stabilizację popytu na niskim poziomie. Symptomem poprawy będzie dopiero dodatni odczyt indeksu, który będzie oznaczał, że w danym miesiącu złożono zapytania na wyższą kwotę niż w analogicznym miesiącu poprzedniego roku.

Na bieżąco warto więc bardziej śledzić zachowanie dwóch komponentów składowych Indeksu, tj. liczbę wnioskujących oraz średnią kwotę wnioskowanego kredytu. W obecnej sytuacji, w mojej opinii, wskaźnikiem najlepiej pokazującym bieżącą sytuację popytu na kredyty mieszkaniowe jest liczba osób wnioskujących o kredyt mieszkaniowy. Na lutową wartość Indeksu negatywnie wpłynęła istotnie mniejsza niż przed rokiem liczba wnioskodawców. Bowiem w lutym 2023 r. o kredyt wnioskowało 19,02 tys. osób, czyli mniej o 37,4% niż w lutym 2022 r. i aż o 60,1% mniej niż w lutym 2021 r. Nadal więc w lutym br. mamy znacznie niższą liczbę osób wnioskujących o kredyt niż przed rokiem czy dwoma laty. Porównując liczbę wnioskujących z lutego br. nie możemy jednak zapominać, że w lutym rok temu wybuchła wojna w Ukrainie, która negatywnie wpłynęła na nastroje społeczne.

Widać już jednak pewne „światełko w tunelu”. W lutym w porównaniu do stycznia br. było bowiem więcej osób wnioskujących o kredyt mieszkaniowy. Jest to efekt rosnącej zdolności kredytowej, która w lutym dostała dodatkowego dużego „wspomagacza”. Była nim ogłoszona 7 lutego br. zmiana podejścia UKNF do szacowania wysokości bufora dotyczącego ryzyka stopy procentowej. W nowym Stanowisku czytamy, że najniższy minimalny poziom bufora tj. 2,5 p.p. powinien mieć zastosowanie dla kredytów o okresowo stałej stopie procentowej, a w przypadku kredytów oprocentowanych zmienną stopą procentową powinien zostać zastosowany adekwatnie wyższy poziom bufora”. To znowelizowane podejście ma duże znaczenie dla popytu na kredyty mieszkaniowe zwłaszcza, że część banków w ogóle zaprzestała udzielania kredytów na zmienną stopę, a w tych bankach, w których nadal udzielane są kredyty na zmienną stopę, ich odsetek z miesiąca na miesiąc spada.

Czynnikiem, który w najbliższym okresie może negatywnie wpłynąć na popyt na kredyty mieszkaniowe jest paradoksalnie planowany nowy rządowy program wsparcia nabywania mieszkań na kredyt z oprocentowaniem 2%. Część osób może bowiem wstrzymać się z decyzjami zakupowymi i sięganiem po kredyt do momentu uruchomienia programu. Natomiast po jego uruchomieniu może być to kolejny impuls pozytywnie oddziałujący na wzrost popytu na kredyty mieszkaniowe.

Obecnie na popyt na kredyty mieszkaniowe mają wpływ dwa przeciwstawne zjawiska: wzrost zdolności kredytowej (czynnik pozytywny) i możliwe wstrzymywanie się przed zaciągnięciem kredytu do momentu uruchomienia rządowego programu (czynnik negatywny), w kolejnych miesiącach sytuacja będzie bardzo dynamiczna – mówi prof. Waldemar Rogowski, główny analityk Grupy BIK.

kontakt dla mediów

Aleksandra Stankiewicz-Billewicz

aleksandra.stankiewicz-billewicz@bik.pl

tel: +48 22 348 4131

tel: + 48 512 164 131

informacje o firmie

Biuro Informacji Kredytowej S.A. – jedyne biuro kredytowe w Polsce, które poprzez internetowy portal www.bik.pl oraz aplikację mobilną Mój BIK umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK ostrzega przed każdą próbą wyłudzenia kredytu.

BIK gromadzi i udostępnia dane o historii kredytowej klientów indywidualnych i przedsiębiorców z całego rynku kredytowego, oraz dane z obszaru pożyczek pozabankowych. Baza BIK zawiera informacje o 159 mln rachunków należących do 25 mln klientów indywidualnych oraz 1,6 mln firm, w tym o 989 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. BIK posiada najwyższe kompetencje w zakresie analizy danych i nowoczesnych technologii. Wspiera bezpieczeństwo instytucji finansowych i ich klientów, udostępniając bezpieczny system wymiany informacji kredytowych i gospodarczych oraz nowatorskie rozwiązania antyfraudowe. Łączy cechy nowoczesnej firmy technologicznej z atrybutami instytucji zaufania publicznego. Od kilkunastu lat BIK jest aktywnym członkiem międzynarodowego Stowarzyszenia ACCIS, zrzeszającego największą grupę rejestrów kredytowych na świecie.

załączniki

kontakt dla mediów

Aleksandra Stankiewicz-Billewicz

aleksandra.stankiewicz-billewicz@bik.pl

tel: +48 22 348 4131

tel: + 48 512 164 131

informacje o firmie

Biuro Informacji Kredytowej S.A. – jedyne biuro kredytowe w Polsce, które poprzez internetowy portal www.bik.pl oraz aplikację mobilną Mój BIK umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK ostrzega przed każdą próbą wyłudzenia kredytu.

BIK gromadzi i udostępnia dane o historii kredytowej klientów indywidualnych i przedsiębiorców z całego rynku kredytowego, oraz dane z obszaru pożyczek pozabankowych. Baza BIK zawiera informacje o 159 mln rachunków należących do 25 mln klientów indywidualnych oraz 1,6 mln firm, w tym o 989 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. BIK posiada najwyższe kompetencje w zakresie analizy danych i nowoczesnych technologii. Wspiera bezpieczeństwo instytucji finansowych i ich klientów, udostępniając bezpieczny system wymiany informacji kredytowych i gospodarczych oraz nowatorskie rozwiązania antyfraudowe. Łączy cechy nowoczesnej firmy technologicznej z atrybutami instytucji zaufania publicznego. Od kilkunastu lat BIK jest aktywnym członkiem międzynarodowego Stowarzyszenia ACCIS, zrzeszającego największą grupę rejestrów kredytowych na świecie.