Zaskakująca dynamika producentów części motoryzacyjnych

Wojna w Ukrainie spowodowała kolejne po pandemii problemy dla światowej gospodarki. W Europie i USA szaleje inflacja, rosną ceny prądu oraz surowców, spada także aktywność przedsiębiorstw i ich skłonność do inwestowania. Branża motoryzacyjna także boryka się z trudnościami, jednak poszczególne segmenty sektora notowały w ostatnich dwóch latach zróżnicowane wyniki. Kondycję firm, które wzięły udział w badaniu SDCM, Santander Bank Polska i MotoFocus.pl, można ocenić jako stabilną, jednak także one doświadczają skutków globalnego kryzysu.

W najtrudniejszej sytuacji są producenci dostarczający przede wszystkim na pierwszy montaż, lepiej radzą sobie podmioty działające na rynku wtórnym, w szczególności dystrybutorzy. Choć badani producenci optymistycznie patrzą na drugie półroczne, to trudno zakładać, aby ten roku skończył się znacznym wzrostem.

– W trakcie pandemii dobrze radzili sobie dystrybutorzy i producenci części skupieni na dostarczaniu ich na aftermarket, notując wzrosty nawet w porównaniu do okresów przed pandemią. Firmy szybko nauczyły się skutecznie funkcjonować w nowych warunkach, a serwisowanie i naprawy dotychczas wykorzystywanych aut przyczyniły się do większych obrotów. W gorszej sytuacji znajdowali się producenci części na pierwszy montaż. Z uwagi na duże uzależnienie od kontrahentów, do których dostarczane były produkty, wysoką niepewność co do zamówień i niskie marże notowali oni znacznie gorsze wyniki – wyjaśnia Radosław Pelc, analityk sektorowy w Santander Bank Polska.

Producenci części deklarują dobrą dynamikę i przewidują dalszą poprawę sytuacji

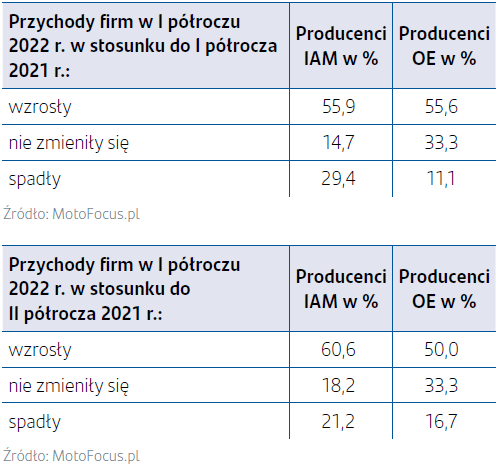

Wyniki badania po II kwartale 2022 roku ponownie pokazują dobre dane o dynamice przychodów producentów. Jest to dosyć zaskakujące, ponieważ wolumen produkcji samochodów osobowych w krajach będących czołowymi producentami w Europie – Niemczech, Hiszpanii, Czechach i Wielkiej Brytanii – w okresie styczeń-maj bieżącego roku był łącznie o prawie 11% niższy w ujęciu rok do roku.

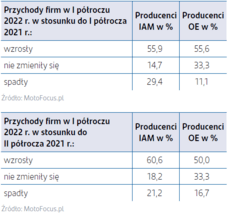

Niski odsetek wskazań spadku (11%) i jednocześnie duży wzrost przychodów (56%) przez producentów OE (na pierwszy montaż) mógł jednak wynikać m.in. ze wzrostu cen produktów, dalszego wzrostu udziału rynkowego kosztem dostawców z innych krajów czy znacznego wzrostu w segmencie aftermarket.

– Warto zwrócić uwagę na mniejszy niż oczekiwano negatywny wpływ wojny w Ukrainie na produkcję samochodów w Europie. Co prawda w marcu i kwietniu widać było lekką tendencję spadkową, ale wolumeny były tylko nieznacznie niższe niż średnie z okresu listopad-luty, kiedy obserwowaliśmy ożywienie po jesiennym dołku. Większość ryzyk związanych z dostawami surowców nie zmaterializowała się w znacznym stopniu. Z kolei szybkie działanie dostosowawcze producentów samochodów i wiązek pomogły utrzymać podaż wiązek elektrycznych. Wiele wskazuje też na to, że producenci samochodów przestawiali priorytety produkcyjne i wykorzystanie półprzewodników na produkcję modeli z zapewnionymi dostawami wszystkich materiałów do ich produkcji, w tym właśnie wiązek – uważa Radosław Pelc, analityk sektorowy w Santander Bank Polska.

Segmentowi OE pomogła poprawa produkcji aut osobowych w maju i czerwcu 2022. Maj łącznie dla czołowych producentów w Europie był wyraźnie najlepszym miesiącem w tym roku, z kolei czerwiec był rekordowy w Czechach i Hiszpanii, a także wyższy niż wolumen majowy w Niemczech.

Jeśli chodzi o producentów IAM (części na rynek wtórny) to odsetek wskazań na wzrost przychodów rok do roku w I półroczu był podobny do producentów OE. Zauważalna jest spora różnica odpowiedzi wskazujących na spadek przychodów między producentami OE i IAM. Może to być efekt wysokiej bazy i wyhamowania wzrostu wielkości popytu. Możliwe również, że nastąpił wzrost konkurencji ze strony dostawców OE i przejęcie przez nich fragmentu rynku wtórnego. Niski popyt w segmencie pierwszego montażu i jednocześnie wysoki w aftermarket mógł spowodować wzrost aktywności producentów OE na rynku wtórnym, powodując spadek obrotów niektórych producentów IAM.

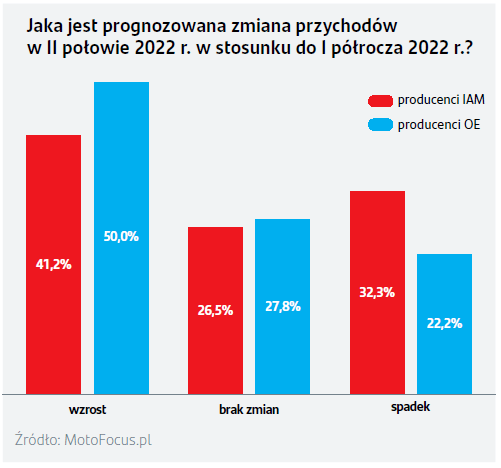

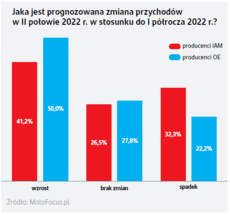

Prognozy na drugą połowę bieżącego roku w obu segmentach wydają się optymistyczne. Połowa producentów OE zakłada wzrost przychodów w relacji do I półrocza, a kolejne 28% stabilizację. Od strony popytowej ryzykiem są nadal możliwości produkcyjne producentów samochodów, ograniczane przez niskie i niestabilne dostawy materiałów produkcyjnych. Popyt ze strony klientów finalnych choć jest nieco niższy, to nadal przewyższa zdolności produkcyjne koncernów. W efekcie utrzymywania się takiej sytuacji od ubiegłego roku portfel zamówień producentów samochodów systematycznie rósł, a obecnie np. w Niemczech jest na poziomie dwukrotnie wyższym niż w 2019 roku.

Bardziej zrównoważony rozkład przewidywań producentów IAM na drugą połowę trwającego roku wskazuje na spodziewaną większą stabilizację rynku lub cen. Coraz trudniejsza sytuacja bieżąca i niepewna przyszłość gospodarcza w Europie, w tym wysoka inflacja, mogą skłaniać konsumentów do ograniczania wydatków na naprawy tylko do tych niezbędnych, a także do częstszego wyboru części z niższej półki cenowej.

Ograniczeniem działalności producentów są nie tylko niskie i zmienne zamówienia od producentów samochodów, ale też problemy w dostawach materiałów do produkcji ze strony ich dostawców. 82% producentów – łącznie OE i IAM – wskazywało na zaburzenia w dostawach surowców do produkcji, w tym prawie 35% o charakterze istotnym. Dane te potwierdzają trudną sytuację w całym łańcuchu dostaw motoryzacji w Europie.

– Według niemieckiego Instytutu Ifo odsetek firm z sektora motoryzacyjnego wskazujących na braki w dostawach istotnych półproduktów i surowców od połowy ubiegłego roku utrzymuje się na poziomie około 90%, podczas gdy w latach 2018–2019 wynosił średnio 14%, a jeszcze wcześniej był na poziomie kilku procent. Co więcej, producenci z Niemiec przewidują, że stan ten utrzyma się przez prawie rok – mówi Radosław Pelc, analityk sektorowy w Santander Bank Polska.

Konsekwencją trwającej od końca 2020 roku spadającej i obecnie niskiej podaży materiałów produkcyjnych jest wzrost ich cen. Tylko w tym roku co najmniej trzykrotnie podwyższali ceny dostawcy u 58% producentów, w tym 20% podmiotów poinformowało o podwyżkach przy każdej dostawie. Co istotne, nie odnotowano ani jednego przypadku braku podwyżek.

Rosnące przychody dystrybutorów

Sytuacja w tym segmencie wydaje się pozytywna – wzrost przychodów w pierwszym półroczu zanotowało 87% dystrybutorów części motoryzacyjnych. Dodatnia dynamika była efektem wysokiego popytu oraz wysokich kosztów produkcji, które powodowały automatyczny wzrost cen, wkład miał także rozwój sprzedaży na rynkach zagranicznych. Mocny popyt na części był dodatkowo wsparty spadkiem rejestracji aut osobowych w Europie, który wymusił dłuższą eksploatację dotychczasowych pojazdów i dalsze ich serwisowanie. Z kolei wysokie koszty produkcji części powodowały wzrost cen po stronie producentów, ale dzięki silnemu popytowi udawało się je przerzucać na klientów finalnych. To pozwalało nie tylko zachować wysokie marże, ale też zapewniało wysokie ceny. Wysokie wolumeny i ceny zaowocowały dynamicznym wzrostem – prawie połowa badanych dystrybutorów zanotowała o co najmniej 10% większe przychody w ujęciu rok do roku.

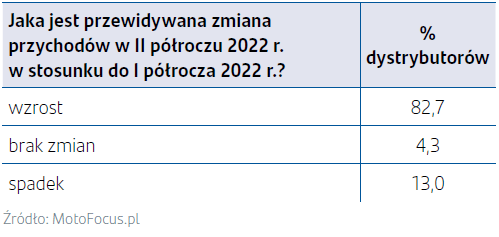

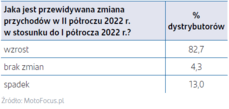

– Dystrybutorzy przewidują w drugiej połowie roku dalszy wzrost rynku. Zwiększenia przychodów spodziewa się prawie 83% badanych, w tym aż 44% zakłada wzrost powyżej 10%. Zagrożeniem dla tych optymistycznych oczekiwań mogą być te same czynniki, które dotyczą producentów części – pogorszenie sytuacji gospodarczej, wzrost obaw o przyszłość, wysoka inflacja. Mogą one doprowadzić do ograniczania napraw do tych koniecznych i zwiększenia skłonności do wybierania tańszych części – komentuje Radosław Pelc, analityk sektorowy w Santander Bank Polska.

Dystrybutorzy nadal odczuwają zaburzenia dostaw, które dotyczą całych globalnych łańcuchów w motoryzacji. 61% badanych wskazało na nieznaczne, a 39% na istotne problemy w dostawach części od producentów w pierwszej połowie tego roku. Co ciekawe prawie wszyscy dystrybutorzy musieli się zmierzyć z podwyżkami cen kupowanych u producentów części. 37% doświadczyło już dwukrotnej podwyżki cen w tym roku, ponad 30% badanych miała jedną podwyżkę, natomiast 26% zadeklarowało, że dostawcy dokonali co najmniej trzech podwyżek od początku trwającego roku.

Stabilizacja w warsztatach

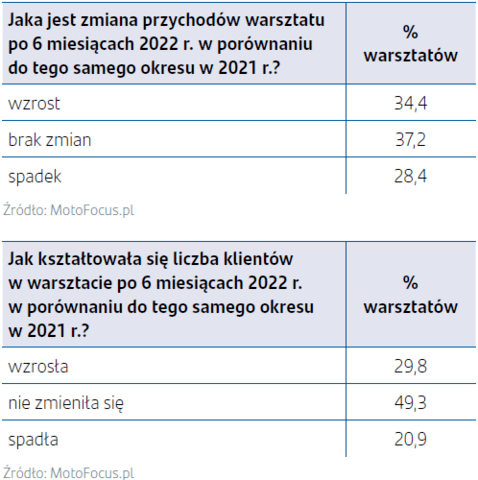

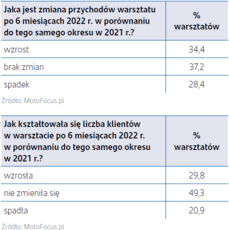

Rynek warsztatów samochodowych zachował się w pierwszym półroczu 2022 roku stabilnie, z lekką tendencją wzrostową. Na większe przychody w pierwszej połowie tego roku wskazało prawie 35% przedstawicieli segmentu, na stagnację 37%, a na spadek 28%. Podobną tendencję można wyczytać z danych o liczbie klientów. W przypadku prawie połowy warsztatów liczba klientów nie uległa zmianie, a 30% zanotowało ich wzrost.

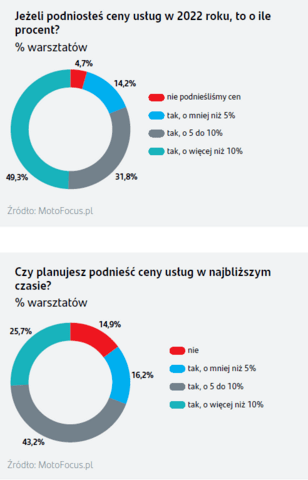

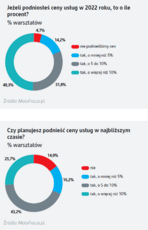

Większy odsetek firm wskazujących na wzrost przychodów w porównaniu do wzrostu liczby klientów można tłumaczyć wzrostem cen. 95% warsztatów w I połowie tego roku podniosło ceny, z tego prawie połowa o ponad 10%. Należy się spodziewać utrzymania tych tendencji, bo prawie 70% badanych warsztatów zamierza w najbliższym czasie dalej podnosić ceny o co najmniej o 5%.

Prawie ¾ badanych warsztatów do przeprowadzanych napraw eksploatacyjnych używa przeważnie części ze średniej półki cenowej, w przypadku prawie 20% warsztatów najbardziej popularne są najdroższe części, a tylko nieco ponad 7% stawia przede wszystkim na te najtańsze. Struktura wykorzystywanych części różni się w przypadku części zewnętrznych i napraw powypadkowych. W tej kategorii 16% warsztatów wskazało najtańsze części jako najczęściej stosowane, a 18% najczęściej montuje używane.

Popularność części z poszczególnych półek cenowych może jednak ulegać stopniowej zmianie w kierunku części tańszych. 40% warsztatów jest zdania, że w tym roku wzrosło zainteresowanie częściami z najniższej półki cenowej. Taki sam odsetek badanych firm potwierdza, że nasila się zjawisko przynoszenia przez klientów części do napraw pojazdu zakupionych gdzie indziej, zapewne z uwagi na możliwość samodzielnego nabycia tych samych części po niższych cenach niż proponowane przez warsztaty.

kontakt dla mediów

Biuro Prasowe

biuro.prasowe@santander.pl

Monika Nowakowska

monika.nowakowska@santander.pl

tel: 22 586 80 40

informacje o firmie

załączniki

kontakt dla mediów

Biuro Prasowe

biuro.prasowe@santander.pl

Monika Nowakowska

monika.nowakowska@santander.pl

tel: 22 586 80 40