Hipoteka w niepewnych czasach: wybrać oprocentowanie stałe czy zmienne?

Inflacja sięgająca w marcu poziomu 11 proc.[1], kolejne podwyżki stóp procentowych, niepewna sytuacja ekonomiczna związana z wojną w Ukrainie… To wszystko sprawia, że na rynku kredytowym obserwujemy dynamiczne zmiany dotyczące wzrostu kosztów kredytów hipotecznych. Na to, ile wynosi miesięczna rata zobowiązania, w dużej mierze wpływa wysokość oprocentowania kredytu. W obecnej rzeczywistości potencjalny kredytobiorca stoi przed ważnym wyborem: jakie oprocentowanie wybrać – stałe czy zmienne? Jednak, żeby podjąć taką decyzję, potrzebna jest odpowiednia wiedza. A jak wynika z badania ZBP, prawie połowa Polaków nie wie, z czym wiążą się obie opcje: aż 47 proc. badanych błędnie uważa, że zmiana stóp procentowych wpływa na wysokość raty kredytu o stałym oprocentowaniu[2]. Dlatego tak ważna jest stała edukacja w tym temacie i czerpanie informacji z wiarygodnych źródeł. Eksperci Związku Firm Pośrednictwa Finansowego (ZFPF) wyjaśnią, więc pokrótce najważniejsze rzeczy związane z oprocentowaniem kredytu hipotecznego.

Z powodu ogromnego skoku cen na rynku paliw, w marcu GUS odnotował wyższy od oczekiwanego wskaźnik inflacji na poziomie 11 proc[3]. Aby „walczyć” z negatywnymi skutkami tego zjawiska, RPP zdecydowała się podnieść na przestrzeni ostatnich miesięcy kilkukrotnie stopy procentowe. Dzięki czemu możliwe jest stopniowe wyhamowanie dalszego wzrostu cen. W tej chwili mamy do czynienia z bezprecedensową serią podwyżek. Stopa referencyjna wzrosła z bardzo niskiego poziomu 0,10 proc. we wrześniu 2021 r. do 4,5 proc. proc. obecnie. Co będzie dalej?

– Prawdopodobnie to nie koniec podwyżek. Większość prognoz pokazuje, że stopa referencyjna NBP osiągnie poziom od 5 proc. do nawet 7 proc. Trzeba się więc przygotować na to, że raty kredytów w kolejnych miesiącach mogą być jeszcze wyższe – tłumaczy Jarosław Sadowski, ekspert ZFPF, Expander Advisors.

Wysokie stopy wpływają na wysokie oprocentowanie

Wysokość oprocentowania kredytów jest pochodną poziomu stóp procentowych. Im są one wyższe, tym wyższe oprocentowanie. Z kolei oprocentowanie jest najważniejszą składową kosztu kredytu.

– Dlaczego pierwszą rzeczą, na którą powinno się zwracać uwagę w ofertach kredytu hipotecznego jest oprocentowanie? Ponieważ to podstawowy koszt kredytu. Jest to wyrażony procentowo wskaźnik, który pokazuje koszt odsetek zobowiązania w skali roku. Banki doliczają tę kwotę w odpowiednich proporcjach do comiesięcznych rat kredytowych. Im niższe oprocentowanie, tym niższe odsetki i niższy całkowity koszt kredytu – tłumaczy Leszek Zięba, ekspert ZFPF, mFinanse.

W tej chwili potencjalny kredytobiorca ma możliwość wyboru spośród dwóch opcji: kredyt o oprocentowaniu stałym lub kredyt o oprocentowaniu zmiennym. Przyjrzyjmy się im i zobaczmy, jakie są między nimi różnice.

Oprocentowanie zmienne

Zdecydowana większość kredytów hipotecznych w Polsce to kredyty o tzw. zmiennym oprocentowaniu. Jak podaje ZBP, wartość udzielonych kredytów mieszkaniowych z oprocentowaniem zmiennym przekroczyła w zeszłym roku rekordowe 500 mld zł[4].

– Wysoki udział kredytów o oprocentowaniu zmiennym w całym portfelu kredytów hipotecznych wynika z dwóch powodów. Po pierwsze, do niedawna w ofercie banków właściwie nie było alternatywy. Zmieniła to dopiero wydana przez KNF Rekomendacja S, która zobowiązała banki do wprowadzenia kredytów ze stałym oprocentowaniem od lipca 2021 r. Z drugiej strony, nawet gdy takie oferty się pojawiły, to niewiele osób z nich korzystało, ponieważ stawka stała była zdecydowanie wyższa niż zmienna. Jednak ci, którzy wybrali oprocentowanie stałe teraz mogą cieszyć się z tego, że ich raty nie rosną – mówi Jarosław Sadowski, ekspert ZFPF, Expander Advisors.

Całkowite oprocentowanie kredytu opartego o oprocentowanie zmienne wyliczane jest według wzoru:

marża banku (stała w trakcie trwania umowy) + WIBOR 3M lub 6M[5] (zmienny w czasie)

= oprocentowanie

– Tu dochodzimy do sedna owej „zmienności”. WIBOR, (nazywany także stawką referencyjną), to wskaźnik, który ogólnie rzecz biorąc, pokazuje oprocentowanie, na jakim banki w kraju pożyczają sobie wzajemnie pieniądze. Jego wysokość jest zmienna i mocno powiązana z wysokością stóp procentowych – im one wyższe, tym wyższy wskaźnik WIBOR. A im wyższy WIBOR… tym wyższe oprocentowanie naszego kredytu a w konsekwencji, również jego rata – tłumaczy Leszek Zięba, ekspert ZFPF, mFinanse.

Dla przykładu: kredyt zaciągnięty na 300 000 zł na 25 lat w 2021 r., podczas niskich stóp procentowych o oprocentowaniu 3% miał ratę wyjściową na poziomie 1 423 zł. Wzrost oprocentowania o 1 pkt. proc. przekłada się na dodatkowe 161 zł raty, wzrost o 2 pkt. proc. – o 331 zł, a wzrost o 3% – o 510 zł.

Natomiast w sytuacji, w której stopy procentowe i WIBOR spadną, nasz kredyt również stanieje, a rata stanie się mniej odczuwalna.

Oprocentowanie stałe

Jeszcze do połowy ubiegłego roku banki prawie bez wyjątku oferowały nam kredyty oparte wyłącznie o oprocentowanie zmienne. Zmieniła to nowelizacja rekomendacji Komisji Nadzoru Finansowego, zwana potocznie Rekomendacją S, która zaczęła realnie obowiązywać od lipca 2021 r.

Zgodnie z jej założeniami, banki mają obowiązek posiadać w swoich ofertach kredyt hipoteczny o stałym oprocentowaniu na okres minimum 5 lat. Jest to duża zmiana, ponieważ Rekomendacja S w pewnym sensie zmusiła banki do poszerzenia oferty o produkty, które do tej pory na polskim rynku były właściwie nieobecne. Dzięki niej, kredytobiorca ma wybór trochę podobny do tego, przed jakim staje inwestor: zysk w zamian za ryzyko czy brak ryzyka, ale mniejszy zysk. Z tą różnicą, że w przypadku kredytów zysk zastępujemy kosztem.

Jak wynika z danych[6], w 2021 r. w Polsce udzielono blisko 256,5 tys. kredytów hipotecznych. Zaledwie 5 proc. z tej sumy, to kredyty ze stałym oprocentowaniem. Niska popularność takich kredytów wynika z tego, że w dobie niskich stóp procentowych banki ich po prostu nie promowały, a dodatkowo – kredyty o zmiennym oprocentowaniu były po prostu tańsze.

Oprocentowanie stałe oznacza, że w założonym czasie nie ulegnie ono żadnym zmianom, niezależnie od sytuacji gospodarczej, wysokości stóp procentowych czy wskaźników referencyjnych. Na umowie będziemy mieć zapisaną konkretną wysokość oprocentowania, a nie wzór matematyczny, według którego będzie ono dopiero liczone. Ma to przełożenie na naszą ratę: będzie stała, niezmienna.

W tym miejscu jedna ważna uwaga! W polskich warunkach oprocentowanie stałe nie oznacza, że przez przykładowe 20 lat spłacania kredytu będzie ono takie samo, a rata się nie zmieni! – Banki obecne na naszym rynku oferują kredyty tak właściwie o oprocentowaniu okresowo stałym. W większości przypadków jest to 5 lat, choć na rynku pojawiają się już też okresy 10-letnie. Oznacza to, że owszem, oprocentowanie jest niezmienne i rata też – ale przez wspomniane 5 czy 10 lat. Po tym czasie większość banków zaproponuje nam albo przejście na oprocentowanie zmienne, albo otrzymamy propozycję nowego oprocentowania stałego, przystającego do bieżących warunków ekonomicznych – tłumaczy Leszek Zięba, ekspert ZFPF, mFinanse.

Oprocentowanie stałe a zmienne – porównanie

Podsumowując, podstawowe różnice między kredytem z oprocentowaniem zmiennym i zobowiązaniem z oprocentowaniem stałym dotyczą:

- zmienności wysokości raty: w oprocentowaniu stałym jest niezmienna przez min. 5 lat; w zmiennym – będzie modyfikowana w zależności od aktualnego poziomu wskaźnika WIBOR, oznacza to, że w tym okresie nasza rata może i wzrosnąć i zmaleć, przynosząc nam stratę lub zysk;

- znajomości kosztów kredytu: jeśli decydujemy się na kredyt z oprocentowaniem stałym, możemy łatwiej oszacować jego całkowity koszt; w przypadku oprocentowania zmiennego takie wyliczenia są bardzo trudne, wręcz niemożliwe;

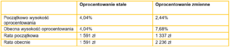

- ceny: Expander porównał wysokość oprocentowania i rat dla kredytu na 300 000 zł, z LTV na poziomie 80 proc., udzielonego na 25 lat przy oprocentowaniu stałym i zmiennym udzielone we wrześniu 2021 r. Początkowo niższą ratę miał kredyt z oprocentowaniem zmiennym. Obecnie jednak widać ogromną różnicę na korzyść oprocentowania stałego:

- poziomu ryzyka: przy zmiennej stopie procentowej jest ono większe niż przy kredytach opartych o stałą stopę procentową. W przypadku pierwszej opcji, gdy wzrasta stopa procentowa i WIBOR, wzrasta nasza rata, nawet o kilkanaście procent w skali kwartału czy półrocza, tego ryzyka nie ma w przypadku kredytu o stałej stopie.

– Każdy kredytobiorca z jednej strony musi sam podjąć decyzję, na jaki kredyt się zdecyduje i rozważyć, jaki poziom ryzyka jest dla niego akceptowalny. Z drugiej, aby to zrobić, trzeba posiadać do tego odpowiednią wiedzę. Jeśli nie mamy takiego zasobu informacji, warto zaczerpnąć porady osoby doskonale znającej aktualną sytuację na rynku i potrafiącej dokładnie wyjaśnić wszystkie zależności. Taką osobą jest ekspert finansowy – podpowiada Leszek Zięba, ekspert ZFPF, mFinanse.

Dla kogo kredyt o stałym, a dla kogo o zmiennym oprocentowaniu?

– Stałe oprocentowanie powinni rozważyć ci, którzy nie chcą ryzykować, że rata w najbliższych latach wzrośnie. Należy jednak pamiętać, że oprocentowanie stałe nie obejmuje całego okresu spłaty lecz zwykle tylko 5 pierwszych lat. Po tym okresie oprocentowanie zostanie dostosowane do obowiązujących wtedy stóp procentowych, czyli rata może wtedy wzrosnąć lub spaść– mówi Jarosław Sadowski, ekspert ZFPF, Expander Advisors.

Kto w takim razie może czerpać korzyści z oprocentowania zmiennego?

– Oprocentowanie zmienne zwykle wybierają ci, którzy uważają stopy procentowe już nie wzrosną lub wzrosną nieznacznie, ale niedługo później zaczną spadać. Warto jednak pamiętać, że takie przewidywania mogą się nie sprawdzić, więc lepiej wybierać takie oprocentowanie, jeśli ktoś ma na tyle wysokie dochody, że poradzi sobie w sytuacji znaczącego wzrostu raty – dodaje Jarosław Sadowski, ekspert ZFPF, Expander Advisors.

[1] GUS, dane na 15 kwietnia 2022 r.

[2] Badanie Poziom Wiedzy Finansowej Polaków 2022, edycja V.

[3] GUS, dane na 15 kwietnia 2022 r.

[4] Raport AMRON-SARFiN III kwartał: Rekordowy rok w hipotekach i dalsze wzrosty cen mieszkań.

[5] WIBOR 3M lub 6M – oznacza okres aktualizacji stopy procentowej (w tym przypadku co 3 bądź co 6 miesięcy).

[6] AMRON-SARFiN, Ogólnopolski raport o kredytach mieszkaniowych i cenach transakcyjnych 4/2021.

kontakt dla mediów

Katarzyna Bil

k.bil@lightscape.pl

tel: +48 731 439 999

tel: +48 731 439 999

informacje o firmie

O ZFPF:

Związek Firm Pośrednictwa Finansowego (ZFPF) to organizacja reprezentująca polski rynek firm pośrednictwa finansowego. Związek powstał 19 czerwca 2008r. Wśród jego członków znajdują się największe i najbardziej renomowane firmy pośrednictwa finansowego.

Celem ZFPF jest reprezentowanie interesów gospodarczych i społecznych branży, w szczególności wypracowywanie jednolitych standardów pracy firm pośrednictwa finansowego. Związek stawia sobie za cel umacnianie właściwego wizerunku pośredników oraz edukowanie społeczeństwa w zakresie zarządzania finansami.

załączniki

kontakt dla mediów

Katarzyna Bil

k.bil@lightscape.pl

tel: +48 731 439 999

tel: +48 731 439 999

informacje o firmie

O ZFPF:

Związek Firm Pośrednictwa Finansowego (ZFPF) to organizacja reprezentująca polski rynek firm pośrednictwa finansowego. Związek powstał 19 czerwca 2008r. Wśród jego członków znajdują się największe i najbardziej renomowane firmy pośrednictwa finansowego.

Celem ZFPF jest reprezentowanie interesów gospodarczych i społecznych branży, w szczególności wypracowywanie jednolitych standardów pracy firm pośrednictwa finansowego. Związek stawia sobie za cel umacnianie właściwego wizerunku pośredników oraz edukowanie społeczeństwa w zakresie zarządzania finansami.