Polska na 4. miejscu… od końca w europejskim rankingu dobrobytu finansowego. Intrum publikuje Financial Wellbeing Barometer. White Paper 2022

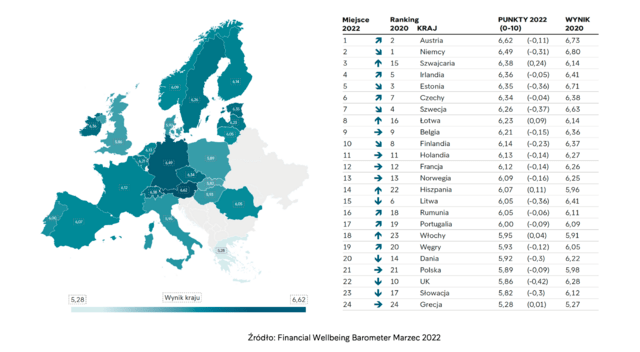

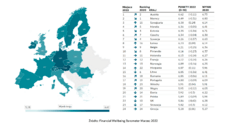

Firma Intrum po raz kolejny publikuje Barometr Dobrobytu Finansowego[1], który analizuje, jak europejscy konsumenci radzą sobie z odpowiedzialnym prowadzeniem budżetu domowego, terminowym opłacaniem rachunków i czy są w stanie regularnie oszczędzać. Barometr jest wskaźnikiem pozwalającym porównać dobrobyt finansowy mieszkańców 24 państw Europy. Niestety, tegoroczny ranking nie pozostawia złudzeń – Polska zajmuje w nim dopiero 21 miejsce. Co odpowiada za tak niską pozycję naszego kraju w zestawieniu? Jak poradziliśmy sobie w poszczególnych filarach: wywiązywanie się ze zobowiązań finansowych na czas, oszczędzanie i wiedza na temat finansów, które składają się na dobrobyt finansowy? Dlaczego Niemcy straciły pierwsze miejsce w rankingu? Jak na sytuację finansową konsumentów wpłynie inflacja szalejąca w całej Europie? O tym Intrum!

Dobrobyt finansowym Europejczyków ucierpiał w korona-kryzysie

Intrum, lider branży zarządzania wierzytelnościami definiuje dobrobyt finansowy jako bezpieczeństwo finansowe, które pozwala konsumentom zaspokoić potrzeby związane z codziennymi wydatkami oraz kontrolować finanse osobiste. Nie ma wątpliwości, że bezpieczeństwo finansowe europejskich konsumentów jest zagrożone od wybuchu pandemii Covid-19. Aktualny Barometr pojawia się w okresie kryzysu i zmian w Europie. Jak wynika z naszego raportu Intrum, ”European Consumer Payment Report” (ECPR), opublikowanego w listopadzie 2021 r., konsumenci, którzy już poprawili swoją sytuację lub starają się wychodzić na finansową prostą po dwuletnim funkcjonowaniu w korona-kryzysie, mają nadzieję, że ożywienie gospodarcze będzie trwało przez cały rok 2022, ale obawiają się wzrostu inflacji szalejącej w Europie i nowego globalnego kryzysu. W Polsce inflacja wynosi już 8,5 proc.[2]. Te wszystkie czynniki wpływają się na dobrobyt finansowy Europejczyków.

Trzy kraje DACH: Niemcy (D), Austria (A) i Szwajcaria (CH) uzyskały najlepsze wyniki w tegorocznym Barometrze.

Austria zajmuje czołową pozycję, („zabierając” pierwsze miejsce Niemcom,) dzięki stabilnym dochodom gospodarstw domowych, a także utrzymującej się na wysokim poziomie wiedzy finansowej konsumentów. Chodzi m.in. o biegłość w rozpoznawaniu kluczowych pojęć finansowych. 69 proc. Austriaków podało prawidłową definicję rocznej stopy procentowej, co jest zdecydowanie lepszym wynikiem niż pokazuje europejska średnia (57 proc.). Wysokie dochody pozostające w dyspozycji gospodarstw domowych, pomogły niemieckim konsumentom przetrwać okres niepewności politycznej i gwałtownego wzrostu inflacji. Jednak w 2021 r. mogliśmy zaobserwować niewielką zmianę w zdolności konsumentów tego kraju do oszczędzania na przyszłość w porównaniu z innymi krajami. Szwajcarscy ekonomiści w 2021 r. przewidywali, że konsumenci będą napędzać ożywienie gospodarcze, wydając „góry gotówki” zaoszczę-dzonej w czasie kryzysu. Faktycznie, w naszym badaniu zaobserwowaliśmy wzrost liczby konsumentów w Szwajcarii oszczędzających pieniądze co miesiąc, dlatego ten kraj zalicza wielki skok w rankingu z 15. miejsca w 2020 r. na 3. w tegorocznym Barometrze.

Polska utrzymuje swoją pozycję w rankingu. Jak zaznacza Dariusz Sikora, ekspert Intrum, nasz kraj znajduje się w końcu zestawienia, ale utrzymanie miejsca (21.) z poprzedniej edycji Barometru można odczytywać za swoisty sukces. – Szczególnie jeżeli pod uwagę weźmiemy fakt, że polscy konsumenci już od dwóch lat muszą funkcjonować w korona-kryzysie”, przed którym nie uchroniły się nawet Niemcy, które straciły swoją czołową pozycję w rankingu czy bogate kraje Północy, takie jak: Szwecja, Finlandia i Dania (jedna pozycja przed Polską). Wszystkie zaliczają spadek w tegorocznym Barometrze.

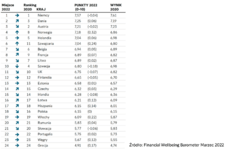

Kiedy w 2020 r. wybuchła pandemia, można było zaobserwować znaczny spadek dobrobytu finansowego konsumentów w Europie Południowej, ponieważ Covid-19 wpłynął bardzo negatywnie na branżę turystyczną i hotelarską oraz pogłębił istniejące wcześniej zadłużenie gospodarstw domowych i niestabilność finansową krajów Południa. Nieco ponad rok później Włochy, Hiszpania i Portugalia wykazały poprawę swojej sytuacji finansowej. Wyniki tych państw wzrosły w stosunku do wyników z roku 2020, ale warto zauważyć, że wielu konsumentów w tych krajach znacznie ucierpiało w wyniku kryzysu i nadal boryka się z problemami.

Z kolei Grecja po ponad dekadzie kryzysów gospodarczych i finansowych już trzeci rok z rzędu notuje najniższy poziom dobrobytu finansowego w Europie. W gospodarce, która w dużej mierze opiera się na turystyce, greccy konsumenci są szczególnie zaniepokojeni długoterminowymi skutkami pandemii. Według badania ECPR 2021, prawie 3 na 10 osób (29 proc.) w Grecji stwierdziły, że spodziewają się, iż minie od roku do dwóch lat, zanim pandemia Covid-19 przestanie mieć negatywny wpływ na ich finanse. 1/4 (25 proc.) Greków uważa, że zajmie to więcej niż dwa lata.

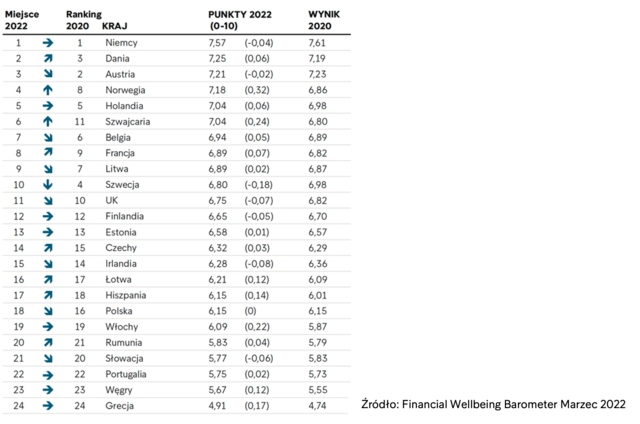

Zdolność do płacenia rachunków na czas

Jeżeli chodzi o kwestię zdolności konsumentów do bycia rzetelnymi płatnikami, w stosunku do poprzedniej edycji Barometru, Polska zajmuje nieco niższą pozycję w rankingu (16. w 2020 r. vs 18. w 2022 r.). Co odpowiada za ten spadek? Jak wynika z raportu ECPR 2021, pandemia zmniejszyła dochody i dobrobyt finansowy aż 46 proc. konsumentów w naszym kraju. Mniej pieniędzy w portfelu oznacza realne problemy z terminową zapłatą rachunków dla pewnej grupy Polaków.

Na pierwszym miejscu we wspomnianym filarze znajdują się Niemcy. Blisko 1/3 niemieckich konsumentów (28 proc.) przyznała, że w ciągu ostatnich 12 miesięcy spóźniła się z zapłatą co najmniej jednego lub kilku rachunków, jak wynika z danych pochodzących z raportu ECPR 2021. Najczęstszym powodem tych opóźnień (35 proc.) był brak pieniędzy na zapłacenie rachunków. – Spadek Niemiec w rankingu dotyczącym terminowego płacenia faktur nie jest jednak sam w sobie na tyle znaczący, by obniżyć pozycję tego kraju w zestawieniu – tłumaczy Dariusz Sikora, ekspert Intrum.

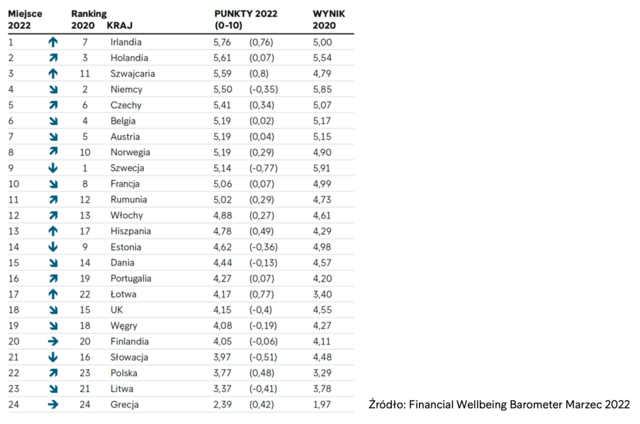

Oszczędzanie na przyszłość

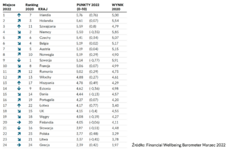

Ograniczenia w podróżowaniu i innych działaniach umożliwiły irlandzkim konsumentom zwiększenie oszczędności gospodarstw domowych w czasie pandemii. Są one na tyle znaczące, że Irlandia zajęła pierwsze miejsce w rankingu dotyczącym oszczędzania. W ciągu ostatniego roku Szwajcaria odnotowała znaczny wzrost w zestawieniu (skok z 11. miejsca w 2020 r. na 3. w 2022 r.). Co ciekawe, Rumunia osiągnęła wysokie wyniki w tym filarze, mimo że ma jeden z najniższych poziomów dochodu gospodarstw domowych w Europie.

W Holandii badanie Intrum wykazało, że 1 na 5 (19 proc.) konsumentów deklaruje, że ich oszczędności mogłyby pokryć nieoczekiwany wydatek, taki jak np. naprawa szkód wyrządzonych przez powódź w domu rodzinnym, w wysokości co najmniej 7-krotności ich miesięcznego wynagrodzenia. Czescy konsumenci również sumiennie oszczędzają: 4 na 10 odkłada co miesiąc co najmniej 10 proc. swojej pensji. W szczytowym momencie, w IV kw. 2020 r., stopa oszczędności w Czechach osiągnęła aż 25 proc.

– Z kolei Polska zajmuje w rankingu o jedną pozycję wyżej (22. miejsce) w stosunku do poprzedniej edycji Barometru, co jest warte odnotowania. Polscy konsumenci starają się regularnie oszczędzać i to mimo korona-kryzysu, co należy docenić. 76 proc. stara się odkładać gotówkę każdego miesiąca (ECPR 2021). Podwyższone stopy oszczędności z 2021 r. będą stanowić wsparcie dla konsumentów w roku 2022. Pozwolą gospodarstwom domowym nie tylko w Polsce, ale i w całej Europie przetrwać przejściowy gwałtowny wzrost inflacji, zanim znajdą się w jeszcze trudniejszej sytuacji finansowej, która może mieć miejsce, jeżeli inflacja nadal będzie rosnąć w takim tempie – komentuje Dariusz Sikora, ekspert Intrum.

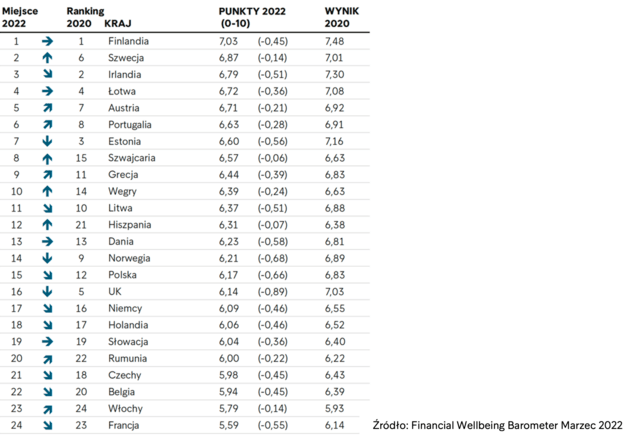

Wiedza na tematów finansów

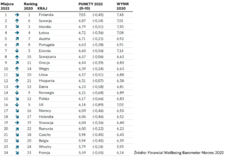

Jak pokazuje Barometr Intrum, prawie wszystkie kraje uzyskały niższe wyniki w rankingu wiedzy finansowej w stosunku do poprzedniej edycji badania, co być może odzwierciedla lekkie ochłodzenie entuzjazmu konsumentów w zakresie pogłębiania znajomości tematów finansowych, który stał się widoczny bezpośrednio po pierwszej fali obostrzeń w 2020 r. Jak wyjaśnia Dariusz Sikora ta tendencja może stanowić problem dla bezpieczeństwa finansowego europejskich konsumentów. Dlaczego?

– W czasach kryzysu i niepewności posiadanie podstawowej wiedzy na temat finansów osobistych pomaga konsumentom lepiej zarządzać domowymi budżetami i chronić się przed długami. Choć w całej Europie widać regres w tym obszarze, cieszy jednak fakt, że nie brakuje osób, także w Polsce, które podejmują działania w celu poszerzenia swojej wiedzy finansowej, a co jest z tym związane – poprawy swojego dobrobytu finansowego – twierdzi Dariusz Sikora, ekspert Intrum.

Zarówno w Wielkiej Brytanii, jak i w Polsce odnotowano znaczny spadek poziomu wiedzy na temat finansów, po tym jak respondenci uzyskali niższe wyniki w teście, w którym proszono ich o podanie prawidłowej definicji podsta-wowych pojęć ze wspomnianego obszaru, a także w zadaniu, w którym poproszono respondentów o oszacowanie ogólnego wpływu stóp procentowych na oszczędności. Nieco ponad połowa polskich konsumentów (54 proc.) dopasowała termin budżet do jego poprawnej definicji, podczas gdy średnia europejska w tym przypadku wynosi 69 proc. Jeżeli chodzi o trzeci filar dobrobytu finansowego, którym jest wiedza na temat finansów, co prawda nie znajdujemy się w końcu zestawienia, ale mamy jeszcze wiele do nadrobienia w tym obszarze. 46 proc. polskich konsumentów deklaruje, że potrzebuje wsparcia w zrozumieniu trudniejszych tematów finansowych (ECPR 2021). Pocieszający jednak jest fakt, że dalszą edukację finansową traktujemy jako sposób na obronienie się przed skutkami korona-kryzysu w przyszłości.

Gorszą pozycję Wielkiej Brytanii w rankingu dotyczącym znajomości zagadnień finansowych można częściowo wytłumaczyć względną poprawą wyników innych krajów w tym filarze, ale nie tylko tą kwestią. Ostatnie badania Financial Times i Ipsos Mori[1] wykazały, że 90 proc. spośród 3194 brytyjskich respondentów nie nauczyło się w szkole niczego lub niewiele na temat finansów.

O Barometrze Dobrobytu Finansowego Intrum 2022

Barometr opiera się na danych pochodzących z badania, na podstawie którego powstał raport Intrum ECPR 2021 i krajowych statystyk gospodarczych. Pozycję danego kraju w rankingu oblicza się na podstawie zagregowanych danych dotyczących rankingu dobrobytu finansowego w trzech filarach: zdolność do terminowego płacenia rachunków, oszczędzanie na przyszłość oraz znajomość zagadnień finansowych. Bierzemy również pod uwagę kluczowe wskaźniki dotyczące stosunku zadłużenia konsumentów do ich dochodów. Materiał został opublikowany w marcu 2022 r. Barometr można pobrać tutaj: https://www.intrum.pl/partner-biznesowy/nasze-raporty/ecpr/financial-wellbeing-barometer-white-paper-2022/

[1] Źródło: https://www.ft.com/content/80480742-9853-4144-9c91-238021414bc8

[1] Intrum, Financial Wellbeing Barometer. White Paper 2022, marzec 2022.

[2] Dane: GUS, marzec 2022.

kontakt dla mediów

Maksymilian Szer

m.szer@lightscape.pl

tel: +48 601 918 408

tel: +48 601 918 408

Katarzyna Bil

k.bil@lightscape.pl

tel: +48 731 439 999

tel: +48 731 439 999

Seweryn Pertkiewicz

s.pertkiewicz@lightscape.pl

tel: +48 531 444 469

tel: +48 531 444 469

informacje o firmie

załączniki

kontakt dla mediów

Maksymilian Szer

m.szer@lightscape.pl

tel: +48 601 918 408

tel: +48 601 918 408

Katarzyna Bil

k.bil@lightscape.pl

tel: +48 731 439 999

tel: +48 731 439 999

Seweryn Pertkiewicz

s.pertkiewicz@lightscape.pl

tel: +48 531 444 469

tel: +48 531 444 469