Raport InfoDług: Im gorzej, tym lepiej – w czasie pandemii w zaległościach prawie bez zmian

Polacy mają niemal taką samą kwotę zaległości po roku pandemii jak na jej starcie. Wartość nieopłaconych w terminie bieżących rachunków, alimentów czy kosztów sądowych oraz rat kredytów wynosi po I kw. 2021 r. prawie 80 mld zł. Przez rok podwyższyła się o 177 mln zł, a to niewiele w porównaniu z wcześniejszymi zmianami. Liczba niesolidnych dłużników spadła o ponad 90 tys., do 2,74 mln osób – wynika z danych Rejestru Dłużników BIG InfoMonitor oraz BIK.

– Po tym jak przez pierwsze pół roku pandemii zaległości wzrosły o ok. 3 mld zł, przez następne pół roku spadły do poziomu, jaki widzieliśmy przed ogłoszeniem pierwszego lockdownu. Może to zaskakiwać, bo taryfy ulgowej ze strony gospodarki nie było. Wiele branż zamarło. Traciły na tym firmy, ich właściciele, a także pracownicy, którzy w najlepszym przypadku zarabiali mniej albo też podejmowali decyzję o przebranżowieniu. Problem dotyczył setek tysięcy osób powiązanych z gastronomią, fitnessem, handlem czy transportem. Mimo tego, patrząc ogólnie konsumenci nie wpadli w dodatkową spiralę zadłużenia – zauważa Sławomir Grzelczak, prezes BIG InfoMonitor. Powodów było kilka m.in. ograniczenie konsumpcji i wakacje kredytowe. Polacy kupowali mniej, bo częściowo wymusiły to obostrzenia sanitarne. – Brak możliwości korzystania z wielu usług skutkował spadkiem wydatków konsumpcyjnych i nie wyrównały tego zakupy dóbr trwałego użytku – zaznacza Sławomir Grzelczak. Konsumenci zmniejszali też wydatki z obaw o kondycję budżetów domowych, a także o sytuację całej gospodarki. Jednocześnie odszedł inny istotny dla popadania w kłopoty finansowe element – optymizm pozwalający konsumować na poczet przyszłych dochodów, który niejednokrotnie wpływał na przeszacowywanie możliwości finansowych.

Koniec końców, wartość oszczędności Polaków w okresie pandemii (w tym gotówka, depozyty i papiery wartościowe) wzrosła o 140 mld zł. Pomoc publiczna dla przedsiębiorców trafiła również do tych mikro, gdzie często finanse prywatne przenikają się z firmowymi. Na rachunkach przedsiębiorstw także zauważalny jest duży wzrost wolnych środków.

Po raz pierwszy od lat w minionym roku spadła kwota wydatków deklarowanych na organizację świąt Bożego Narodzenia i to wcale nie symbolicznie, bo o 10 proc. To, jak również fakt, że trudno było szaleć na zamykających rok wyprzedażach spowodowało, że I kwartał br. zamiast przyrostu zaległości, przyniósł ich spadek. Tymczasem zwykle pierwsze miesiące roku mocno podbijały statystyki nieopłaconych przez konsumentów na czas rachunków i rat kredytowych. Wystarczy przypomnieć, że tuż przed pandemią, na początku 2020 r. odnotowany został wzrost o ponad 2 mld zł (37 tys. nowych niesolidnych dłużników), podobnie działo się w 2019 r.

Tym razem, przez cały rok zaległości wzrosły o 177 mln zł do 79 936 459 131 zł. Zmiana jest głównie wynikiem podwyższenia się zaległości pozakredytowych gromadzonych w Rejestrze Dłużników BIG InfoMonitor (894 mln zł). Przedstawiane także w tym zestawieniu InfoDługu zaległe zobowiązania kredytowe Polaków, widoczne w bazie BIK, wyraźnie spadły (-717 mln zł).

Nie ma wątpliwości, że pomogły w tym m.in. wakacje kredytowe. W przypadku konsumentów moratoriami kredytowymi objęta była część portfela kredytowego o wartości 82,15 mld zł (ok. 11,7 proc. całości zobowiązań). Kredytobiorcy zamrozili spłatę 957 tys. kredytów, najczęściej na 3 miesiące. Większość odroczeń udzielona została w kwietniu i maju zeszłego roku, odpowiednio było to 276 tys. rachunków na kwotę 25 mld zł oraz 478 tys. kredytów na sumę 42 mld zł. Działanie to w istotny sposób ograniczyło negatywny wpływ trudnej sytuacji na spłacalność kredytów. Co nie mniej istotne, wbrew obawom o możliwe znaczące pogorszenie szkodowości kredytów gotówkowych i ratalnych, doszło jedynie do niewielkiego wzrostu liczby kredytów opóźnionych powyżej 90 dni po zakończeniu odroczeń. A kwietniowe statystyki pokazują wręcz poprawę jakości spłaty kredytów w porównaniu zarówno z marcem br. jak i analogicznym okresem zeszłego roku. Najwyższe polepszenie jakości dotyczy kredytów gotówkowych i kart kredytowych.

Za niewielką dodatnią zmianą sumy zaległości poszedł znaczący spadek liczby osób z problemami w spłacie bieżących zobowiązań. Przez rok ubyło 90,3 tys. osób (3,2 proc.) i na koniec marca 2021 r. było ich 2 743 306. Przede wszystkim stopniała liczba niesolidnych dłużników ze stosunkowo niewielkimi kwotami. – Najwyraźniej pandemia i widmo kryzysu podziałały mobilizująco i paradoksalnie ten kto dał radę spłacił długi odkładane na później. Ubyło prawie 57 tys. osób (14 proc.), które miały problemy z zobowiązaniami nieprzekraczającymi 2 tys. zł i niemal 21 tys. osób (4,4 proc.) z zaległościami w wysokości od 2 do 5 tys. zł – zwraca uwagę Sławomir Grzelczak.

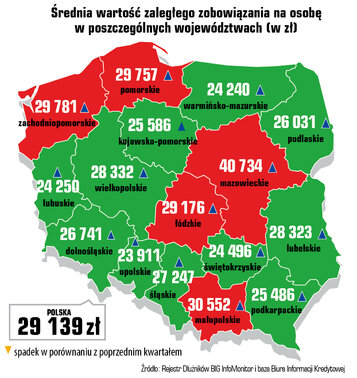

Większa suma zaległości przy jednoczesnym spadku liczby dłużników przełożyła się na wzrost średniej kwoty przeterminowanych zobowiązań. Obecnie jest to już 29 139 zł na osobę, niemal 1 tys. zł więcej niż przed rokiem (3,5 proc.), a w woj. mazowieckim, gdzie zmiana była najbardziej znacząca – 40 734 zł (wzrost o 2,4 tys. zł). Najniższą średnią zaległość mają natomiast mieszkańcy Opolszczyzny, gdzie jest to 23 911 zł.

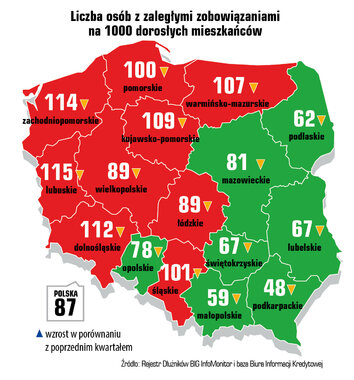

Wysoka przeciętna zaległość to problem pięciu województw, obu pomorskich, dwóch z centrum kraju (mazowieckie i łódzkie) oraz Małopolski. Znaczące rozpowszechnienie problemów ze spłacaniem branych na siebie zobowiązań ma związek z wysoką średnią zaległością tylko częściowo. Statystycznie najwięcej osób opóźniających płatności rachunków i kredytów przypada na pełnoletnich mieszkańców całego Pomorza, czyli północnej Polski plus woj. kujawsko-pomorskie, ale również na zachodnią Polskę i dodatkowo woj. śląskie. Wszędzie tu co najmniej 100 na 1000 pełnoletnich osób ma kłopoty finansowe. Tego podziału, na mniej solidnych mieszkańców północnej i zachodniej Polski oraz lepiej radzących sobie ze zobowiązaniami rodaków ze wschodniej, południowej i centralnej części kraju, pandemia akurat nie zmieniła.

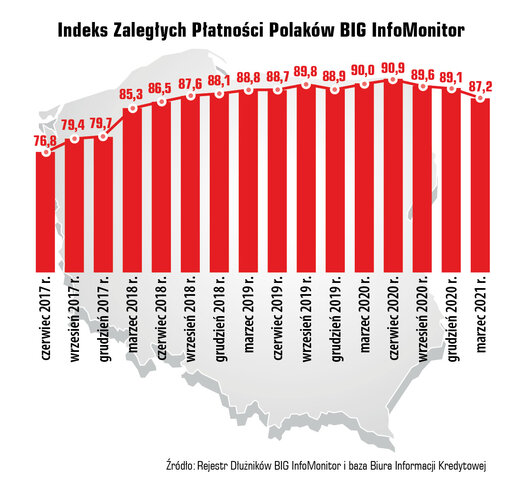

Od marca 2020 do końca marca 2021 Indeks Zaległych Płatności Polaków pokazujący, ile osób z problemami finansowymi przypada na 1000 dorosłych mieszkańców w kraju, obniżył się z 90 do 87,2 pkt., za sprawą spadku liczby dłużników o 3,2 proc., czyli 90 263 osoby. Osiągnął tym samym poziom zbliżony do notowanego w II i III kw. przed trzema laty. Ostatecznie niezapłacone na czas zobowiązania kredytowe i pozakredytowe ma nadal niemal co 11. dorosły Polak. A w siedmiu województwach w kraju: lubuskim (115), zachodniopomorskim (114), dolnośląskim (112), kujawsko-pomorskim (109), warmińsko-mazurskim (107), śląskim (101) i pomorskim (100), jest to co najmniej co 10. dorosły mieszkaniec.

Ważne liczby

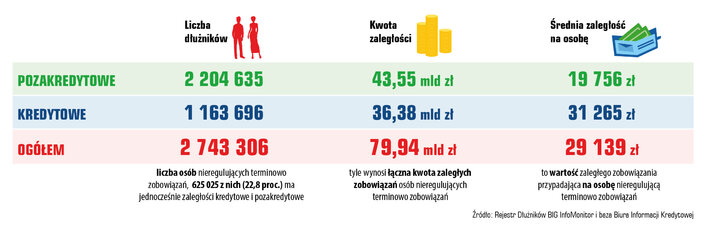

Łączna kwota zaległych zobowiązań kredytowych i pozakredytowych Polaków na koniec marca 2021 r. wyniosła 79 936 459 131 zł, czyli prawie 80 mld zł. Mimo, że liczba dłużników przez rok pandemii istotnie zmalała zadłużenie wzrosło o 177 mln zł (0,2 proc.). Przybyło przede wszystkim zaległości pozakredytowych gromadzonych w Rejestrze Dłużników BIG InfoMonitor – o prawie 894 mln zł (2,1 proc.), podczas gdy zaległe zobowiązania kredytowe Polaków widoczne w bazie BIK wyraźnie spadły o ponad 717 mln zł (-1,9 proc.). Po tej zmianie suma zaległości pozakredytowych wynosi prawie 43,6 mld zł, a kredytowych 36,4 mld zł. W obu przypadkach mowa o zaległych zobowiązaniach Polaków opóźnianych o min. 30 dni na co najmniej 200 zł. Średnia zaległość z tytułu nieopłaconych rachunków np. za media, telefon, czynsz czy alimenty wynosi aktualnie 19 756 zł, po tym jak od marca zeszłego roku wzrosła o 697 zł (3,7 proc.). Z kolei średnia zaległość kredytowa to już 31 265 zł – o 1147 zł (3,8 proc.) więcej niż przed rokiem. Uwzględniając obie bazy BIG InfoMonitor i BIK przeciętnie na osobę przypada 29 139 zł niespłaconych zobowiązań, to o 991 zł (3,5 proc.) więcej niż na koniec marca 2020 r.

Liczba niesolidnych dłużników, zarówno tych, którzy nie płacą bieżących rachunków jak i kredytów, spadła o 90 263 osoby (3,2 proc.) i wyniosła na koniec marca 2021 r. 2 743 306 osób. Ubyło przede wszystkim o 68 134 osoby (-5,5 proc.) posiadających zaległe kredyty. Jest ich obecnie 1 163 696. Liczba dłużników pozakredytowych również się zmniejszyła – o 33 698 (-1,5 proc.) do 2 204 635 osób. Nadal jest ich jednak niemal dwukrotnie więcej niż niesolidnych dłużników kredytowych. Wśród dłużników dominują mężczyźni, stanowią 61,2 proc. ogółu (spadek w porównaniu z marcem 2020 o 0,2 p. p.). Mają również wyższe zaległości niż kobiety – należy do nich 66,5 proc. sumy przeterminowanych zobowiązań wszystkich Polaków.

Niesolidnych dłużników posiadających zarówno niespłacane na czas kredyty, jak i rachunki czy alimenty jest obecnie 625 025. Stanowią oni 22,8 proc. ogółu dłużników, nieznacznie więcej niż przed rokiem, gdy było to 22,5 proc.

Ujęcie geograficzne

Zdecydowanie najwyższe problemy na osobę przypadają na mieszkańców Mazowsza, 40 734 zł. Jak ogromne są dysproporcje między kłopotami mieszkańców stolicy i całego województwa stołecznego w porównaniu z resztą kraju najlepiej pokazuje fakt, że w drugiej pod tym względem Małopolsce średnia zaległość wynosi 30 552 zł. W woj. zachodniopomorskim jest to 29 781 zł, w pomorskim 29 757 zł, a w łódzkim 29 176 zł. W tych pięciu województwach przeciętna kwota przypadająca na osobę jest wyższa niż średnia w kraju.

Wysoka przeciętna zaległość Mazowszan ma swoje źródło w dużej puli opóźnianych w spłacie kredytów. Z łącznej kwoty 14,4 mld zł zaległości, na kredyty przypada tu większość (8,5 mld zł). Takiej sytuacji nie ma w żadnym innym regionie, choć województwem, w którym kwoty te są bliskie zrównania się jest zachodniopomorskie. Na Śląsku, którego mieszkańcy mają 10,3 mld zł zaległości i tym samym jest drugie pod względem sumy zaległości, niespłacane w terminie kredyty odpowiadają za mniej niż 4,1 mld zł.

Problemy z płatnościami bieżących rachunków i kredytów najbardziej rozpowszechnione są w woj. lubuskim, gdzie ma je 115 na każde 1000 dorosłych mieszkańców na Mazowszu, Pomorzu, w Zachodniopomorskiem oraz w woj. lubelskim, kujawsko-pomorskim, dolnośląskim oraz lubuskim, które mimo tego nadal dzierży niechlubny rekord. Na Ziemi Lubuskiej problemy finansowe ma bowiem 115 na 1000 mieszkańców. Nieznacznie ustępuje mu tylko zachodniopomorskie, gdzie jest 114 niesolidnych dłużników. Niewiele mniejszy udział osób w kłopotach ma też Dolny Śląsk – 112. Czwarte w zestawieniu jest kujawsko-pomorskie, ze 109 niesolidnymi płatnikami na 1000. Statystyki na poziomie 100 osób i więcej mają jeszcze województwa: warmińsko-mazurskie, śląskie i pomorskie.

Zaległości w różnych grupach wiekowych

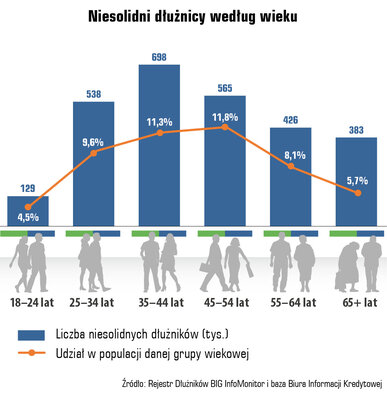

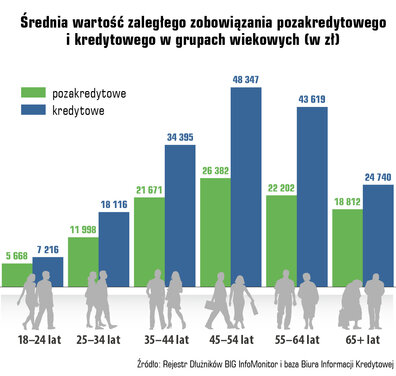

Przeciętna zaległość wzrosła w ciągu roku wśród niesolidnych dłużników w każdym wieku, poza 35-44-latkami, gdzie spadła o 73 zł do 31 179 zł. Najbardziej podwyższyły się zaległości seniorów, bo o 7,1 proc. (o 1773 zł) do 26 581 zł. Po zmianach najniższe średnie przeterminowane zobowiązania mają dwie najmłodsze grupy wiekowe 18-24 latkowie, 25-34 latkowie, odpowiednio 8320 zł i 17 899 zł. Najwyższe zaległości wynoszące już 39 564 zł mają osoby między 45. a 54. rokiem życia.

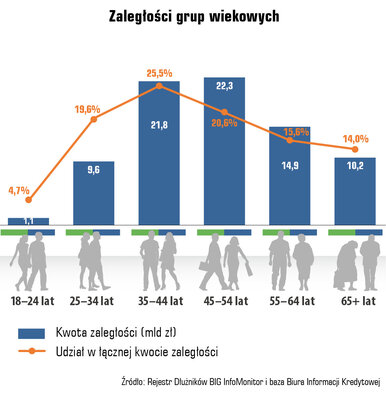

Przy średnim odsetku dłużników w całej dorosłej populacji poniżej 9 proc. w grupie wiekowej 35-44 lata, problemy ma 11,3 proc., gorzej jest jedynie w starszym pokoleniu – 45-54 latków, gdzie nieopłacone na czas długi ma prawie 12 proc. tej populacji. Oni wyróżniają się też najwyższą, przekraczającą 22,3 mld zł, kwotą zaległości. Najmniej dłużników i najniższe łączne przeterminowane zaległości mają osoby młode (18-24) i seniorzy (65+). W pierwszym przypadku są to 129 484 osoby i prawie 1,1 mld zł, a w drugim 383 460 osób i prawie 10,2 mld zł.

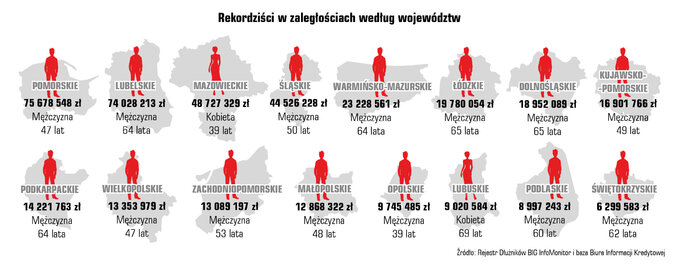

Rekordziści Polski

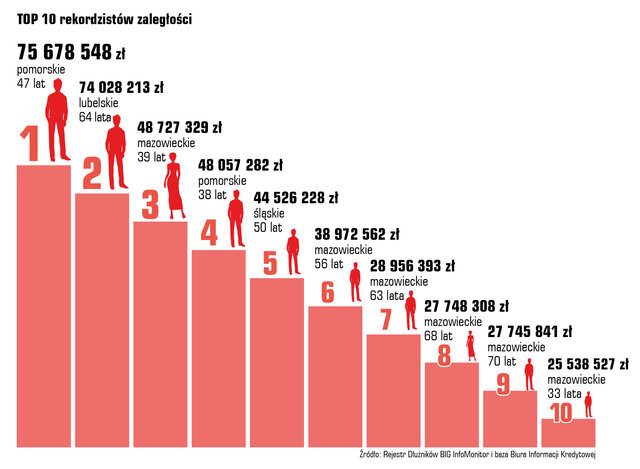

Do niemal 440 mln zł (z 390 mln zł w marcu 2020 r.) wzrosły długi 10 najbardziej zadłużonych osób w kraju. Zmalała natomiast średnia wieku rekordzistów, bo jeszcze przed rokiem dochodziła do 57 lat, a obecnie wynosi prawie 53 lata. Na czele listy, mieszkańca Lubelszczyzny zastąpił 47-letni Pomorzanin z zaległością wynoszącą prawie 75,7 mln zł. 64 latek z woj. lubelskiego, z niespłaconą kwota przekraczającą 74 mln zł, spadł na drugą pozycję. Na trzecim miejscu uplasowała się 39-letnia mieszkanka Mazowsza z zaległymi zobowiązaniami na kwotę 48,7 mln zł. Niezmiennie od roku na liście osób z najwyższymi zaległościami w Polsce znajdują się jedynie dwie kobiety. Druga również pochodzi z Mazowsza, ma 68 lat i po tym jak odsetki podbiły kwotę długu, awansowała z 9. na 8. pozycję. Obecnie ma do oddania 27,7 mln zł. Z Mazowsza pochodzi aż sześciu z 10 rekordzistów.

Rekordziści w województwach

Listę rankingu rekordzistów wojewódzkich, podobnie jak TOP 10 w Polsce otwiera mieszkaniec Pomorza z zaległością wynoszącą niespełna 75,7 mln zł, a także znajdujący się na drugiej pozycji reprezentant Lubelszczyzny z zaległościami na kwotę ponad 74 mln zł oraz mieszkanka Mazowsza, który ma jednak znacznie mniejsze zaległości niż lider, bo 48,7 mln zł. Łącznie długi 16 rekordzistów przekroczyły 409,4 mln zł i są o 6,8 mln zł wyższe niż na koniec marca ub.r. Stosunkowo najniższą rekordową zaległość ma 62 letni mieszkaniec woj. świętokrzyskiego – niecałe 6,3 mln zł. W przypadku rekordzistów wojewódzkich również są tylko dwie kobiety.

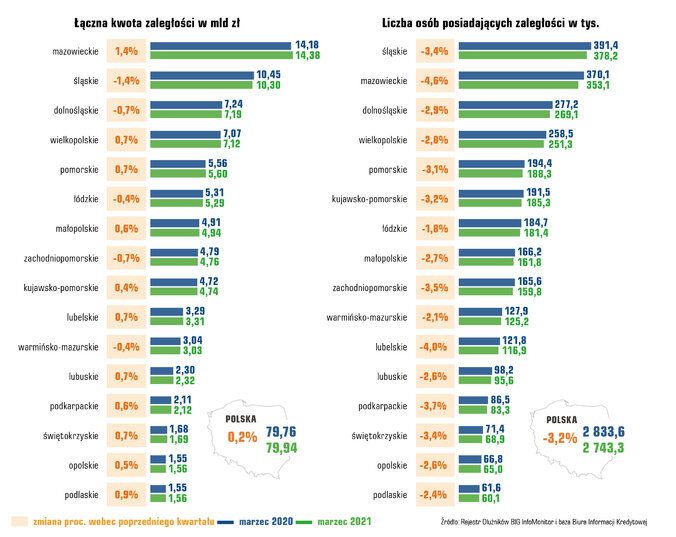

Kwota zadłużenia i liczba dłużników w województwach

Według danych zgromadzonych w Rejestrze Dłużników BIG InfoMonitor i bazie BIK nadal najwyższe wartości niespłacanych zobowiązań kredytowych i pozakredytowych przypadają na Mazowsze (14,38 mld zł), następny jest Górny Śląsk (10,30 mld zł), a dalej Dolny Śląsk (7,19 mld zł). Najmniejszą wartość zaległości mają natomiast mieszkańcy woj.: podlaskiego i opolskiego (po 1,56 mld zł) oraz świętokrzyskiego (1,69 mld zł). Kwota zaległości mieszkańców Polski spadła nieznacznie w pięciu województwach: najbardziej na Śląsku o 1,4 proc. do 10,3 mld zł, po 0,7 proc. na Dolnym Śląsku (do 7,19 mld zł) i w Zachodniopomorskiem (do 4,76 mld zł), następnie po 0,4 proc. w województwie łódzkim (do 5,29 mld zł) i warmińsko-mazurskim (do 3,03 mld zł). W całym kraju łączna kwota zaległości wzrosła o 0,18 mld zł (0,2 proc.).

Co do liczby niesolidnych dłużników, to ubyło ich w całej Polsce i we wszystkich regionach. Najbardziej na Mazowszu – o 16 969 osób (4,6 proc.) i na Śląsku – o 13 192 osób (3,4 proc.), ale i tak nadal na Śląsku jest najwięcej niesolidnych dłużników, ponad 378 tys. Na drugim miejscu od wielu kwartałów jest Mazowsze – 353 120 osób z problemami w spłacie kredytów i rachunków. Znacząca liczba dłużników zamieszkuje także Wielkopolskę – 269 105 osób. Najmniej dłużników podobnie jak w przypadku łącznych zaległości jest na Podlasiu, Opolszczyźnie i w Świętokrzyskiem. W całym kraju liczba dłużników zmalała o 90 263 osoby (3,2 proc.).

Informacje przedstawione w publikacji pochodzą z Rejestru Dłużników BIG InfoMonitor oraz Biura Informacji Kredytowej. Dotyczą wyłącznie zaległości osób fizycznych na minimum 200 zł, przeterminowanych o co najmniej 30 dni, do grudnia 2017 r. włącznie publikacje dotyczyły opóźnień 60 dniowych. Zmiana metodologii jest wynikiem nowych regulacji prawnych pozwalających wpisać dłużnika do BIG po 30 dniach opóźnienia od wyznaczonego terminu płatności. W aktualnym Newsletterze InfoDług materiał i wyliczenia oparte są o dane z końca marca 2021 r.

kontakt dla mediów

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583

informacje o firmie

O BIG InfoMonitor:

Biuro Informacji Gospodarczej InfoMonitor prowadzi Rejestr Dłużników BIG. Zgodnie z Ustawą o BIG* przyjmuje, przechowuje

i udostępnia informacje gospodarcze o przeterminowanym zadłużeniu osób i firm. BIG InfoMonitor umożliwia dostęp do baz: Biura Informacji Kredytowej i Związku Banków Polskich, dzięki czemu stanowi platformę wymiany informacji pomiędzy sektorem bankowym i pozostałymi sektorami gospodarki. W 2015 roku BIG InfoMonitor udostępnił swoim klientom ponad 16,6 mln raportów. Łącznie z bazami BIK posiada dostęp do 6 mln 400 tysięcy informacji i danych gospodarczych o dłużnikach. Wpisanie dłużnika do Rejestru Dłużników BIG to natychmiastowe powiadomienie sektora bankowego i telekomunikacyjnego o przeterminowanym zadłużeniu. BIG InfoMonitor jest twórcą Programu Firma Wiarygodna Finansowo, którego uczestnicy uzyskują Certyfikat Firmy Wiarygodnej Finansowo - nowoczesne narzędzie do potwierdzania braku zaległości płatniczych. Certyfikat pomaga uzyskać przewagę w działaniach handlowych, wyróżnia firmę wśród innych przedsiębiorców i podnosi jej prestiż. Baza BIG InfoMonitor to także dane pozytywne, których liczba wynosi aktualnie ok. 20 mln.

Więcej informacji o BIG InfoMonitor można znaleźć na stronie www.BIG.pl

*Ustawa o BIG : Ustawa z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych (Dz.U. Nr 81, poz. 530)

załączniki

kontakt dla mediów

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583

informacje o firmie

O BIG InfoMonitor:

Biuro Informacji Gospodarczej InfoMonitor prowadzi Rejestr Dłużników BIG. Zgodnie z Ustawą o BIG* przyjmuje, przechowuje

i udostępnia informacje gospodarcze o przeterminowanym zadłużeniu osób i firm. BIG InfoMonitor umożliwia dostęp do baz: Biura Informacji Kredytowej i Związku Banków Polskich, dzięki czemu stanowi platformę wymiany informacji pomiędzy sektorem bankowym i pozostałymi sektorami gospodarki. W 2015 roku BIG InfoMonitor udostępnił swoim klientom ponad 16,6 mln raportów. Łącznie z bazami BIK posiada dostęp do 6 mln 400 tysięcy informacji i danych gospodarczych o dłużnikach. Wpisanie dłużnika do Rejestru Dłużników BIG to natychmiastowe powiadomienie sektora bankowego i telekomunikacyjnego o przeterminowanym zadłużeniu. BIG InfoMonitor jest twórcą Programu Firma Wiarygodna Finansowo, którego uczestnicy uzyskują Certyfikat Firmy Wiarygodnej Finansowo - nowoczesne narzędzie do potwierdzania braku zaległości płatniczych. Certyfikat pomaga uzyskać przewagę w działaniach handlowych, wyróżnia firmę wśród innych przedsiębiorców i podnosi jej prestiż. Baza BIG InfoMonitor to także dane pozytywne, których liczba wynosi aktualnie ok. 20 mln.

Więcej informacji o BIG InfoMonitor można znaleźć na stronie www.BIG.pl

*Ustawa o BIG : Ustawa z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych (Dz.U. Nr 81, poz. 530)