2,8 mln Polaków czeka na pomoc, by wyjść z długów

Od ponad roku żyjemy w rzeczywistości pandemii Covid-19. O ile jeszcze kilka miesięcy temu można było podchodzić z rezerwą do analiz ekspertów, którzy prześcigali się w snuciu czarnych wizji dla gospodarki, to dziś już można dokładniej ocenić wpływ korona-kryzysu na sytuację konsumentów w naszym kraju. W wyniku pandemii dochody aż 45% Polaków uległy zmniejszeniu[1]. W konsekwencji wielu konsumentów przestało radzić sobie z terminową spłatą zobowiązań. Ta grupa liczy obecnie 2,8 mln osób, a nasze zaległe płatności na koniec 2020 r. wyniosły blisko 81,4 mld zł[2]. To ogromna grupa obywateli, którzy przez swoje zadłużenie „wypadli” z rynku finansowego i nie mogą w pełni korzystać z konsumenckich uprawnień płatniczych. Zaległe długi to także miliardy złotych, które nie trafiają do obrotu gospodarczego, za co płacimy wszyscy. Rozwiązaniem tych problemów jest wsparcie oferowane przez branżę zarządzania wierzytelnościami. Pomoc firm windykacyjnych będzie tym bardziej potrzebna, im dłużej będzie trwać pandemiczny impas.

Skutki korona-kryzysu będą prześladować konsumentów

Dane dotyczące sytuacji konsumentów w naszym kraju nie są optymistyczne, a należy się spodziewać, że kolejne grupy zostaną dotknięte kryzysem i utracą płynność finansową, jeżeli pandemia będzie trwać kolejne miesiące. Obecnie część osób jeszcze łata dziury w domowym budżecie oszczędnościami, ale z czasem te się skończą.

– W szczególnej sytuacji są te osoby, które już przed pandemią z powodu niskich dochodów czy problemów z zatrudnieniem miały trudności z terminowym wywiązywaniem się ze zobowiązań finansowych. Kryzys dodatkowo pogłębił ich problemy. Ci, którzy wpadli w spiralę zadłużenia, nie są w stanie bez pomocy z zewnątrz wyjść z kłopotów i rozpocząć życia wolnego od długów – zaznacza Marcin Czugan, Prezes Związku Przedsiębiorców Finansowych w Polsce.

Potrzebują również wsparcia, by powrócić do normalnego funkcjonowania w ekosystemie społeczno-gospodarczym.

– W naszym kraju nadal niewiele mówi się o konsekwencjach zaległych długów w wymiarze społecznym i gospodarczym. Dlatego chcieliśmy przełamać to „tabu”, przygotowując raport pt. „Znaczenie rynku zarządzania wierzytelnościami dla zrównoważonego wzrostu gospodarczego”, w którym kompleksowo opisujemy wspomniane kwestie. Zadłużona osoba boryka się z problemami finansowymi, co już jest wystarczającym obciążeniem psychicznym, a dodatkowo traci wiarygodność płatniczą, możliwość korzystania z wielu produktów finansowych, itp. – dodaje Marcin Czugan, Prezes ZPF.

Jeżeli zadłużenie powiększa się z miesiąca na miesiąc, zaczynamy mieć poczucie utraty bezpieczeństwa finansowego. 62% konsumentów w naszym kraju przyznaje, że w porównaniu do sytuacji z 2019 r. ich dobrobyt finansowy (rozumiany jako pewność, że można zaspokoić wszystkie potrzeby i panuje się nad swoimi finansami) pogorszył się w zeszłym roku[3]. 56% deklaruje również, że obecnie bardziej niż w jakimkolwiek innym momencie życia martwi się swoją sytuacją finansową[4].

Pandemia sprawiła, że niemała część społeczeństwa już teraz, a w przyszłości zapewne jeszcze bardziej, będzie potrzebować konkretnej, kompleksowej pomocy, by poradzić sobie z nadmiernym zadłużeniem. Oczekują jej również wierzyciele czekający na swoje pieniądze. Kiedy klienci przestają płacić, problemy finansowe zaczynają mieć również przedsiębiorcy, a wraz z nimi cała gospodarka, co właśnie obserwujemy w covidowej rzeczywistości. Dlatego kluczowe jest działanie i szybkie wdrożenie odpowiednich rozwiązań, bo czas działa na niekorzyść zadłużonych. Odpowiednie narzędzia już istnieją. Oferują je podmioty z branży zarządzania wierzytelnościami.

17,1 mld zł zwrócone do gospodarki w dwa lata, czyli know-how branży windykacji

Tylko w latach 2017–2019 firmy z sektora zarządzania wierzytelnościami przywróciły do ponownego obrotu środki pieniężne o łącznej wartości 17,1 mld zł[5], a w samym 2019 r. przyjęły na zlecenie wierzytelności konsumenckie o wartości 23,3 mld zł[6]. Stanowiły one aż 81,5% wszystkich czynnych wierzytelności obsługiwanych przez windykację na koniec 2019 r.[7]. Można przypuszczać, że z powodu pandemii ten odsetek tylko wzrośnie. Powyższe dane pokazują wpływ, jaki podmioty z branży zarządzania wierzytelnościami posiadają na prawidłowe funkcjonowanie gospodarki i jak duże zaufanie do ich działań mają wierzyciele. Podmioty zajmujące się odzyskiwaniem należności posiadają więc wiedzę i ogromne doświadczenie, by pomagać zadłużonym konsumentom. A jak ta pomoc wygląda w praktyce?

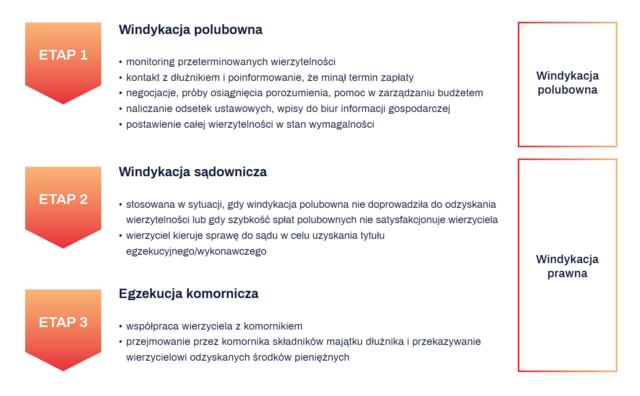

Windykacja polubowna – koło ratunkowe dla zadłużonego konsumenta

Pomoc ta zaczyna się w chwili pierwszego kontaktu windykatora z osobą zadłużoną. Z doświadczeń firm członkowskich ZPF wynika, że konsumenci odczuwają ulgę już w momencie, kiedy dowiadują się, że ktoś wyciąga do nich pomocną dłoń i oferuje spłatę zadłużenia w ratach, które będą dopasowane do ich możliwości finansowych. Wtedy niejednokrotnie po raz pierwszy od dłuższego czasu zaczynają pozytywnie myśleć o swojej przyszłości. To jest sedno windykacji polubownej.

Windykator pełni w niej rolę negocjatora, który pozwala porozumieć się obu stronom – dłużnikowi i wierzycielowi. Windykacja polubowna daje szansę konsumentowi na szybkie i – co nie mniej ważne – bezstresowe wyjście z długów. Ten stres pojawia się w momencie, kiedy sprawa zadłużenia trafia do sądu, co jest konsekwencją braku podjęcia dialogu z firmą windykacyjną. To również dodatkowe koszty dla dłużnika. Nie zapominajmy również o tym, że w takiej sytuacji koszty ponosi również wierzyciel.

Etapy windykacji

Pomoc udzielana przez podmioty z branży zarządzania wierzytelnościami nie kończy się na ustaleniu wraz z osobą zadłużoną harmonogramu spłaty. Firmy windykacyjne oferują nie tylko rybę, ale i wędkę, ponieważ udzielają również dłużnikowi porad dotyczących odpowiedniego zarządzania budżetem domowym. To pozwala uniknąć zadłużenia w przyszłości, a w szerszej perspektywie przyczynia się do zwiększenia wiedzy społeczeństwa w tematach dotyczących finansów osobistych.

– To niezwykle ważna kwestia, ponieważ spora część problemów konsumentów bierze się z braku podstawowej wiedzy z obszaru ekonomii oraz tego, w jaki sposób powstaje dług i jakie są tego konsekwencje. Kryzys wywołany pandemią dodatkowo uwydatnił te braki. Część osób wpadła w poważne problemy finansowane nie tyle z powodu drastycznego spadku dochodów, co w wyniku podjęcia niewłaściwych decyzji ekonomicznych na pewnym etapie spłaty. Należy jednak zrozumieć te decyzje, bo były one dokonywane w warunkach i czasach nadzwyczajnych – komentuje Marcin Czugan, Prezes ZPF.

Uniknięcie rozwiązań ostatecznych, czyli upadłości konsumenckiej

W całym 2020 r. ogłoszono o 64% więcej upadłości konsumenckich niż rok wcześniej[8]. To również efekt korona-kryzysu. Dzięki upadłości konsumenckiej zadłużona jednostka może rozpocząć proces wychodzenia z długów (jest on przeważnie dłuższy niż spłata zadłużenia w ramach windykacji polubownej) i z czasem zapomnieć o swoich problemach finansowych, ale jest to rozwiązanie ostateczne. Oprócz oczywistych zalet, pociąga za sobą szereg konsekwencji, które mogą wpłynąć na późniejsze życie konsumenta.

Niestety, ogłoszenie upadłości konsumenckiej nadal łączy się z posiadaniem społecznego piętna bankruta. Ale nie to jest najgorsze. Prawdopodobnie osoba, która zdecyduje się na taki krok, będzie w przyszłości mieć utrudnioną drogę do otrzymania kredytu czy pożyczki, bo dla banku czy innej instytucji nie będzie już wiarygodnym kredytobiorcą. Problem mogą stanowić również zakupy na raty. Dlatego konsument, który ma problemy finansowe powinien zrobić wszystko, by uniknąć ogłoszenia upadłości. W tym również pomagają firmy z branży zarządzania wierzytelnościami.

W trosce o zdrowe finanse społeczeństwa

W kolejnych miesiącach funkcjonowania w korona-rzeczywistości niezwykle ważne będzie zadbanie o bezpieczeństwo finansowe tych konsumentów, którzy nie borykają się z problemem zaległych długów, co więcej – gromadzą oszczędności w bankach i swoimi wyborami konsumenckimi mogą wesprzeć gospodarkę w kryzysie. W tym przypadku firmy windykacyjne także odgrywają znaczącą rolę. Pomagając osobom zadłużonym, wspierają pozostałych konsumentów. Ograniczanie poziomu zaległych płatności i rosnąca skala odzyskiwanych należności przekładają się m.in. na większą dostępność kredytów czy obniżenie wymogów stawianych przez banki, jeżeli chodzi o korzystanie z innych produktów. Działanie firm z branży zarządzania wierzytelnościami sprawia, że reszta społeczeństwa nie odczuwa na co dzień problemu zatorów płatniczych i może bez przeszkód funkcjonować na rynku finansowym.

Więcej informacji o tym, w jaki sposób branża zarządzania wierzytelnościami pomaga konsumentom oraz wpływa na pozostałych uczestników ekosystemu społeczno-gospodarczego, czyli na podmioty z sektora finansowego (banki i instytucje pożyczkowe) oraz przedsiębiorców, znajduje się w raporcie Związku Przedsiębiorców Finansowych w Polsce „Znaczenie rynku zarządzania wierzytelnościami dla zrównoważonego wzrostu gospodarczego. Wersja skrócona”, który jest dostępy na stronie ZPF:

[1] Intrum, European Consumer Payment Report 2020, grudzień 2020.

[2] BIG InfoMonitor, InfoDług - Ogólnopolski raport o zaległym zadłużeniu i niesolidnych dłużnikach , 41. edycja, marzec 2021.

3] Intrum, European Consumer Payment Report 2020. White Paper, czerwiec 2020.

[4] Intrum, European Consumer Payment Report 2020, grudzień 2020.

[5] ZPF, „Znaczenie rynku zarządzania wierzytelnościami dla zrównoważonego wzrostu gospodarczego. Wersja skrócona”, Gdańsk 2020.

[6] Tamże.

[7] Tamże.

[8] Dane: COIG.

kontakt dla mediów

Paulina Kunicka

p.kunicka@lightscape.pl

tel: 537 127 714

tel: 537 127 714

Pamela Tomicka

p.tomicka@lightscape.pl

tel: 601 918 306

tel: 601 918 306

Katarzyna Bil

k.bil@lightscape.pl

tel: +48 731 439 999

tel: +48 731 439 999

informacje o firmie

załączniki

kontakt dla mediów

Paulina Kunicka

p.kunicka@lightscape.pl

tel: 537 127 714

tel: 537 127 714

Pamela Tomicka

p.tomicka@lightscape.pl

tel: 601 918 306

tel: 601 918 306

Katarzyna Bil

k.bil@lightscape.pl

tel: +48 731 439 999

tel: +48 731 439 999