praca sprawy społeczne ekonomia/biznes/finanse

W dorosłość na minusie, czyli (nie tylko) pandemia wpędza młodych Polaków w długi

Kredyt na pierwsze mieszkanie, na własny samochód. Pożyczka na nowy telefon czy wakacje w ciepłych krajach. Tak wygląda rzeczywistość wielu młodych Polaków. Kiedy podejmują świadomą decyzję o kolejnym zobowiązaniu finansowym, wtedy nie stanowi to żadnego problemu. Z poważniejszą sytuacją mamy do czynienia wtedy, gdy kolejne raty kredytu czy pożyczki przestają być spłacane na czas. Jak wynika z danych Krajowego Rejestru Długów – osoby poniżej 36. roku życia mają na swoim koncie łącznie 5,8 mld zł zaległych długów, a średnie zadłużenie przypadające na jedną osobę to ponad 5 tys. zł[1], czyli znacznie przewyższa średnie miesięczne zarobki osoby u progu kariery zawodowej. Młodym konsumentom nie pomaga również korona-kryzys. Jak pokazuje raport Intrum ”European Consumer Payment Report 2020”[2], pandemia zmniejszyła dochody aż 63 proc. osób, które ledwo ukończyły 20. rok życia i co 2. Millennialsa w naszym kraju. Czy młodzi dorośli są odpowiedzialni za swoje problemy finansowe czy po prostu są w gorszym położeniu niż ich starsi koledzy, czy rodzice?

Komu młodzi Polacy zalegają z płatnościami?

Już co 4. osoba, która znalazła się na niechlubnej liście KRD, ma mniej niż 36 lat. Najliczniejszą grupę młodych dłużników stanowią osoby w przedziale wiekowym 25-36 lat – pokolenie „Y” lub tzw. Millennialsi. Niestety, do tego grona trafiają jeszcze młodsi, nierzetelni płatnicy do 25. roku życia z pokolenia „Z”. Co niepokoi najbardziej to fakt, że nieuregulowane zobowiązania mają też niepełnoletni. Ich niespłacony dług wynosi 434 tys. zł. Z danych zebranych przez KRD można wyczytać, że biorąc pod uwagę wszystkie grupy wiekowe, to właśnie wśród młodszego pokolenia przybywa najwięcej nierzetelnych dłużników. A komu najczęściej zalegają z płatnościami?

Najwyższy dług mają wobec firm zarządzających wierzytelnościami. Jest to ponad 2,7 mld zł, co jest o tyle alarmujące, że oznacza, iż w tym przypadku chodzi o posiadanie długów od dłuższego czasu mimo młodego wieku. Najczęściej bowiem wierzyciel przez pewien okres próbuje odzyskać należność na własną rękę, zanim poprosi o pomoc firmę windykacyjną. Kolejne miejsce na tej liście zajmują niezapłacone alimenty – 1,3 mld zł. Bankomni firmom pożyczkowym konsumenci z młodszych generacji są winni prawie 990 tys. zł. i warto dodać, że w tych przypadkach chodzi jedynie o zaległy dług, a nie o łączną sumę zobowiązań finansowych.

Jakie są przyczyny zadłużania się młodych Polaków? Brak odpowiedniej edukacji finansowej, rozrzutny styl życia, nieodpowiedzialne podejście do pieniędzy czy brak szczęścia?

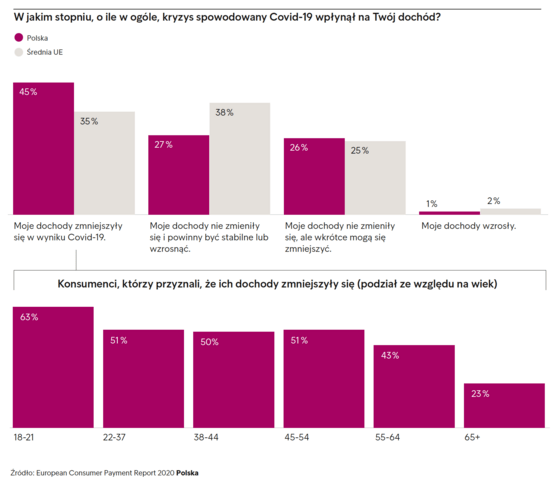

Pandemia pogorszyła sytuację finansową młodych Polaków

Należy zaznaczyć, że tzw. młodzi Polacy to szeroka, zróżnicowana grupa konsumentów, którzy mają różne potrzeby. Przykładowo, Millennialsi, osoby w wieku 25-36 lat[3] zaciągają kredyty na wysokie sumy na pierwsze własne lokum czy samochód.

– To osoby, które nierzadko mają już ustabilizowaną sytuację finansową, dlatego stać je na zaciągnięcie zobowiązania na długie lata, na niemałe sumy. Problem pojawia się wtedy, gdy np. z powodu choroby czy zdarzeń losowych tracą możliwość pracy, stały zarobek i po pewnym czasie stają się dłużnikami. Taki scenariusz spotkał niestety wielu konsumentów w pandemii. Millennialsi, którzy pracowali w firmach, które obostrzenia dotknęły w największym stopniu lub działali w tzw. branżach zagrożonych, stracili część dochodów lub zostali zupełnie bez pracy. To spowodowało, że przestali wywiązywać się na czas ze swoich zobowiązań finansowych. W ten sposób zauważalnie zasilili grupę młodych dłużników – komentuje Artur Bednarczyk, ekspert Intrum.

Jednak jak pokazują dane Intrum, pandemia w największym stopniu dotknęła jeszcze młodszą grupę konsumentów. Korona-kryzys zmniejszył dochody aż 45 proc. konsumentów w naszym kraju. Jeżeli chodzi o grupę wiekową 18-21 lat jest to 63 proc. i jest to największy odsetek ze wszystkich generacji poddanych badaniu.

Warto również zaznaczyć, że w ciągu 2020 r. liczba bezrobotnych w naszym kraju poniżej 35. roku życia wzrosła przeszło o 20 proc. r./r. i wyniosła prawie 415 tys. osób[1].

– Niestety, te dane nie są zaskakujące. Gdy przyszedł korona-kryzys wielu pracodawców stanęło przed koniecznością zmniejszenia pensji swoim pracownikom lub nawet redukcji zespołu. W pierwszej kolejności pracę straciły osoby zatrudnione w oparciu o umowy cywilnoprawne czy po prostu bez stałego etatu. Do tej grupy należą w większości właśnie „Zetki”, czyli osoby do 25. roku życia – zauważa Artur Bednarczyk, ekspert Intrum. To osoby z krótką karierą zawodową, które przeważnie nie zdążyły zgromadzić oszczędności na tzw. czarną godzinę. – Więc kiedy przyszedł kryzys wywołany pandemią, młodzi zaczęli mieć automatycznie problem z terminową spłatą zaciągniętych kredytów i pożyczek. To tłumaczy, dlaczego tak wiele osób po 20. roku życia widnieje na liście dłużników KRD – dodaje Artur Bednarczyk.

Dług na zamówienie, czyli brak wiedzy na temat finansów szkodzi

Trzeba jednak przyznać, że pandemia to niejedyna przyczyna zadłużania się młodych Polaków. Nierzadko niestety sami są winni swoich problemów finansowych. Jak podaje KRD, mandaty za jazdę bez biletu stanowią aż 204 mln zł zaległego długu tej grupy, nieopłacone na czas rachunki u operatorów telekomunikacyjnych (za Internet, TV i komórki) to ponad 367 mln zł. Zdecydowanej większości tych długów dałoby się uniknąć.

– W tym przypadku na pierwszy plan wychodzi niefrasobliwość młodych konsumentów. Dobrym przykładem są niepłacone mandaty za jazdę tramwajem czy autobusem bez ważnego biletu. Młodej osobie, która nie ma doświadczenia w kwestiach finansowych może się wydawać, że jedna lub dwie niepłacone kary nie stanowią problemu. Do czasu, bowiem odsetki od powstałego długu rosną każdego dnia. Początkowo mała kwota, z czasem może dać pokaźną zaległość. Kolejną poważniejszą konsekwencją dla młodej osoby może być trafienie na listę dłużników. (W tym wypadku wystarczy zaległy dług – niespłacany przez 60 dni – wynoszący powyżej 200 zł). Ten fakt bardzo utrudni nie tylko staranie się w przyszłości o kredyt na większą sumę, ale nawet i zakupy na raty, czego młode osoby bardzo często w ogóle nie są świadome – wyjaśnia Artur Bednarczyk, ekspert Intrum.

Zwiększenie wiedzy na temat finansów rozwiązaniem kłopotów młodszych konsumentów

Oczywiste jest, że kluczem do rozwiązania problemów finansowych młodych Polaków lub do uniknięcia ich w przyszłości jest bardziej świadome podejście do kwestii związanych z pieniędzmi, np. do zarządzania domową kasą. Rozwiązanie w teorii proste, jednak trudne do wdrożenia w życie, ponieważ młodsze generacje w naszym kraju cierpią na poważne braki, jeżeli chodzi o wiedzę dotyczącą finansów, nawet w tym podstawowym zakresie. Niestety nie nabyli jej w szkole, nie mają także wystarczającego własnego doświadczenia życiowego w tym obszarze.

– Niestety trzeba przyznać, że nie jest to tylko problem młodszych osób. Jak wynika z analiz przeprowadzonych przez Intrum, aż 1/3 konsumentów w naszym kraju przyznaje, że nie otrzymała wystarczająco dobrego wykształcenia w dziedzinie finansów, aby zarządzać swoimi bieżącymi sprawami finansowymi. To pokazuje, jak jeszcze wiele jest do zrobienia w kwestii edukacji finansowej naszego społeczeństwa. To zadanie naszych rządzących, ale także takich firm jak Intrum, których misją jest edukowanie konsumentów, nie tylko w temacie zadłużania się, ale i świadomego zarządzania pieniędzmi – uważa Artur Bednarczyk, ekspert Intrum.

Uzupełnienie, zdobycie właściwej wiedzy z zakresu finansów osobistych jest szczególnie ważne teraz, w pandemii. Dlaczego? Jak uważa blisko połowa (48 proc.) osób pytanych przez Intrum, podjęcie takiego kroku pozwoli przygotować się odpowiednio na niepewność gospodarczą i recesję, będące skutkiem pandemii Covid-19[2].

[1] Dane: Ministerstwo Rozwoju, Pracy i Technologii.

[2] Dane: Intrum.

[3] Dane: Krajowy Rejestr Długów, Finansowe YOLO, czyli „zetki” i „igreki” na minusie, marzec 2021.

[4] Intrum, European Consumer Payment Report 2020, listopad 2020.

[5] Klasyfikacja KRD.

kontakt dla mediów

Maksymilian Szer

m.szer@lightscape.pl

tel: +48 601 918 408

tel: +48 601 918 408

Katarzyna Bil

k.bil@lightscape.pl

tel: +48 731 439 999

tel: +48 731 439 999

Seweryn Pertkiewicz

s.pertkiewicz@lightscape.pl

tel: +48 531 444 469

tel: +48 531 444 469

informacje o firmie

załączniki

kontakt dla mediów

Maksymilian Szer

m.szer@lightscape.pl

tel: +48 601 918 408

tel: +48 601 918 408

Katarzyna Bil

k.bil@lightscape.pl

tel: +48 731 439 999

tel: +48 731 439 999

Seweryn Pertkiewicz

s.pertkiewicz@lightscape.pl

tel: +48 531 444 469

tel: +48 531 444 469