Spada wartość portfela kredytów udzielonych mikroprzedsiębiorcom

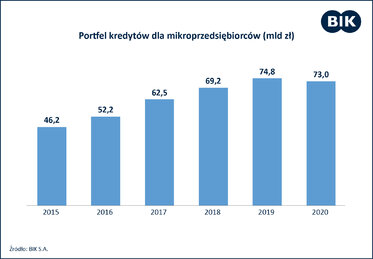

Wartość kredytów udzielonych mikroprzedsiębiorcom w 2020 r. jest najniższa od pięciu lat. Ich wartość spadła w stosunku do 2019 r. aż o 26,5%. A w konsekwencji spadła wartość portfela kredytowego mikroprzedsiębiorców, który wyniósł na koniec 2020 r. 73,03 mld zł. Z danych BIK na koniec 2020 r. wynika, że portfel wszystkich spłacanych kredytów przez właścicieli mikrofirm spadł o 1,8 mld zł r/r. Czyżby w dobie pandemii i lockdownu mały biznes nie potrzebował zastrzyku finansowego na rzecz rozwoju swojej działalności gospodarczej? A może banki obawiają się podwyższonego ryzyka?

Płynność finansowa jest ważna dla prowadzonej działalności gospodarczej w każdej sytuacji. To niczym tlen, który dla firmy oznacza utrzymanie ciągłości działania, zapewnienie wypłat dla pracowników oraz możliwość kontynuowania spłaty wszelkich zobowiązań.

W obliczu pandemii, która z powodu zamrożenia wielu obszarów gospodarki zagroziła utrzymaniu płynności finansowej firm, z pomocą ruszyły tarcze osłonowe (Tarcze Finansowe PFR 1.0 i 2.0). Pomoc dla firm dotkniętych pandemią zaoferowały także banki, umożliwiając skorzystanie z możliwości zawieszenia spłaty rat kredytu – moratoria kredytowe, powszechnie zwane „wakacjami kredytowymi”.

Z danych BIK wynika, że na 534 tys. mikrofirm w Polsce posiadających kredyty, 68 tys. skorzystało z moratoriów bankowych na kwotę 29,7 mld zł. Według stanu na 19.04.br. do bazy BIK zaraportowano umowne wakacje kredytowe dla przedsiębiorstw w liczbie 7,1 tys. kredytów na kwotę 5,8 mld zł. W porównaniu t/t, czyli do stanu na 12.04.br. liczba rachunków objętych wakacjami kredytowymi spadła o 219 szt., a kwota o 68 mln zł.

Skorzystanie z instrumentów pomocowych z pewnością pozwoliło złapać oddech niejednemu przedsiębiorcy oraz przetrwać trudny czas dla swojego biznesu. Tymczasem kredytów na finansowanie swojej działalności gospodarczej przedsiębiorcy zaciągają znacząco mniej.

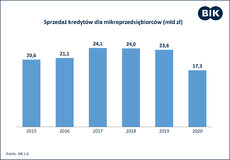

Wartość udzielonych kredytów bankowych w całym 2020 r. wyniosła 17,33 mld zł, co oznacza spadek o 26,5% w relacji do roku 2019. Co więcej, wynik ten jest najniższy od pięciu lat, odkąd akcja kredytowa tylko pięła się w górę.

Od 2015 r. regularnie przyrastał też portfel kredytów udzielanych mikrofirmom. Na początku 2016 r. wynosił on 46,7 mld zł i rósł stopniowo, osiągając na koniec 2019 r. rekordową wartość 74,8 mld zł. Teraz portfel wart jest 73 mld, co oznacza koncentrację kredytobiorców firmowych na spłacaniu swoich rat niż zaciąganiu nowych zobowiązań.

- Z perspektywy banków, niską akcję kredytową można tłumaczyć ostrożnym podejściem do rozpatrywania nowych wniosków o kredyt. Dla bankowców kluczowe znaczenie ma dbałość o ograniczanie ryzyka w procesie kredytowym. Warto zaznaczyć, że poziom szkodowości kredytów, mikroprzedsiębiorców, w porównaniu z kredytami mieszkaniowymi czy ratalnymi osób prywatnych jest dużo wyższy - wynosi on ponad 16% - wyjaśnia prof. Waldemar Rogowski, główny analityk BIK.

- Mówiąc o sytuacji małego biznesu trzeba dodać, że lockdown właściwie wyłączył z działalności część branż, jak chociażby gastronomię, hotelarstwo czy turystykę. Co więcej, w momencie korzystania z moratorium umownego, mikroprzedsiębiorca nie mógł zwiększać zadłużenia. Dlatego, z pewnością również obecnie, w trzeciej fali pandemii, bankowcy dokładnie przyglądają się jakości zobowiązań spłacanych zwłaszcza przez tych kredytobiorców, którzy powrócili do regularnej spłaty po zakończeniu moratoriów oraz w branżach najbardziej dotkniętych przez pandemię - uzupełnia główny analityk BIK.

kontakt dla mediów

Aleksandra Stankiewicz-Billewicz

aleksandra.stankiewicz-billewicz@bik.pl

tel: +48 22 348 4131

tel: + 48 512 164 131

Małgorzata Bielińska

malgorzata.bielinska@bik.pl

tel: +48 22 348 41 03

tel: +48 512 164 103

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

informacje o firmie

Biuro Informacji Kredytowej S.A. – jedyne biuro kredytowe w Polsce, które poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK ostrzega przed każdą próbą wyłudzenia kredytu.

BIK gromadzi i udostępnia dane o historii kredytowej klientów indywidualnych i przedsiębiorców z całego rynku kredytowego, oraz dane z obszaru pożyczek pozabankowych. Baza BIK zawiera informacje o 147 mln rachunków należących do 25 mln klientów indywidualnych oraz 1,4 mln firm, w tym o 845 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. BIK posiada najwyższe kompetencje w zakresie analizy danych i nowoczesnych technologii. Wspiera bezpieczeństwo instytucji finansowych i ich klientów, udostępniając bezpieczny system wymiany informacji kredytowych i gospodarczych oraz nowatorskie rozwiązania antyfraudowe. Łączy cechy nowoczesnej firmy technologicznej z atrybutami instytucji zaufania publicznego. Od kilkunastu lat BIK jest aktywnym członkiem międzynarodowego Stowarzyszenia ACCIS (Association of Consumer Credit Information Suppliers), zrzeszającego największą grupę rejestrów kredytowych na świecie.

załączniki

kontakt dla mediów

Aleksandra Stankiewicz-Billewicz

aleksandra.stankiewicz-billewicz@bik.pl

tel: +48 22 348 4131

tel: + 48 512 164 131

Małgorzata Bielińska

malgorzata.bielinska@bik.pl

tel: +48 22 348 41 03

tel: +48 512 164 103

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

informacje o firmie

Biuro Informacji Kredytowej S.A. – jedyne biuro kredytowe w Polsce, które poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK ostrzega przed każdą próbą wyłudzenia kredytu.

BIK gromadzi i udostępnia dane o historii kredytowej klientów indywidualnych i przedsiębiorców z całego rynku kredytowego, oraz dane z obszaru pożyczek pozabankowych. Baza BIK zawiera informacje o 147 mln rachunków należących do 25 mln klientów indywidualnych oraz 1,4 mln firm, w tym o 845 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. BIK posiada najwyższe kompetencje w zakresie analizy danych i nowoczesnych technologii. Wspiera bezpieczeństwo instytucji finansowych i ich klientów, udostępniając bezpieczny system wymiany informacji kredytowych i gospodarczych oraz nowatorskie rozwiązania antyfraudowe. Łączy cechy nowoczesnej firmy technologicznej z atrybutami instytucji zaufania publicznego. Od kilkunastu lat BIK jest aktywnym członkiem międzynarodowego Stowarzyszenia ACCIS (Association of Consumer Credit Information Suppliers), zrzeszającego największą grupę rejestrów kredytowych na świecie.