sprawy społeczne ekonomia/biznes/finanse

41 proc. Polaków uważa, że nie starcza im na życie

Miniony rok nie był łatwy, jednak mimo lokcdownów, spadku PKB i wzrostu bezrobocia, ubyło osób, którym domowy budżet nie wystarcza na życie, wynika z badania przeprowadzonego dla Rejestru Dłużników BIG InfoMonitor. Tym razem o kłopotach mówi 41 proc. osób wobec 47 proc. po 2019 r., ale wciąż spora część społeczeństwa – 17 proc. deklaruje, że raz, a nawet kilka razy w miesiącu zastanawia się, skąd wziąć pieniądze na podstawowe wydatki. Jeszcze częściej jest to problem osób między 25. a 44. rokiem życia, rzadziej seniorów.

Raz za razem z powodu pandemii ogłaszane były lockdowny wielu branż, PKB w całym 2020 r. spadł o 2,8 proc., niespotykany od 8 lat poziom 3,4 proc. osiągnęła inflacja. Sytuacja na rynku pracy również była trudniejsza niż w poprzednich latach. Po raz pierwszy od 2012 r. zmniejszyła się liczba pracujących w gospodarce narodowej. Po sześciu latach sukcesywnej poprawy, według GUS bezrobocie rejestrowane wzrosło na koniec 2020 r. do 6,2 proc. z 5,2 proc. w grudniu 2019 r.

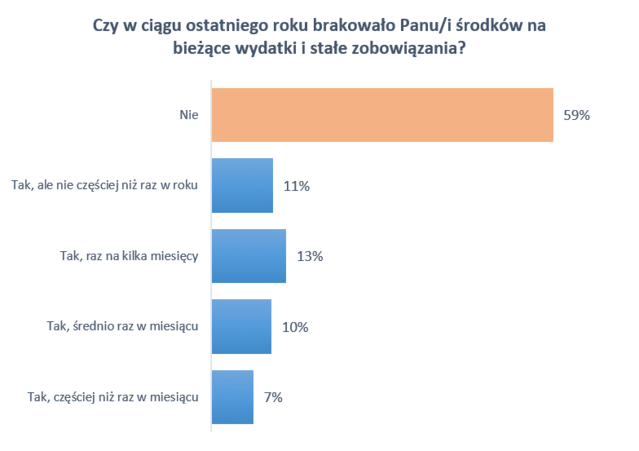

Mimo niekorzystnej sytuacji, udział osób informujących, że w ostatnim roku brakowało im pieniędzy na bieżące wydatki i stałe zobowiązania obniżył się z 47 do 41 proc., wynika z badania przeprowadzonego przez Maison&Partners dla Rejestru Dłużników BIG InfoMonitor. Przede wszystkim ubyło doświadczających kłopotliwych sytuacji raz na kilka miesięcy, o 3 p.p., do 13 proc. Nieznacznie na lepsze zmieniło się też osobom znajdującym się w najtrudniejszym położeniu, które kilka razy w miesiącu stoją przed dylematem, skąd wziąć pieniądze na rachunki czy podstawowe zakupy (zmiana z 8 do 7 proc.). Symbolicznie, ale jednak mniej jest też osób, którym niewystarczające finanse lub też nieumiejętność zarządzania budżetem średnio raz w miesiącu każą się zastanawiać, jak i z czego opłacić podstawowe potrzeby (spadek z 11 do 10 proc.). Z uwagi na warunki ekonomiczne tę pozytywną zmianę można zapewne przypisać głównie poprawie dyscypliny w zarządzaniu domowym budżetem. Potwierdzają to zresztą wyniki badań – odsetek osób wskazujących jako powód swoich kłopotów skłonność do wydawania zbyt wielkich kwot spadł z 20 proc. do 10 proc.

– Ale ta rezerwa nie jest duża i jeśli sytuacja gospodarcza się nie poprawi, trudno oczekiwać, by na dłuższą metę zmiana gospodarowania finansami i zaciskanie pasa wystarczyły do zahamowania przyrostu liczby osób w poważnych kłopotach. A już teraz co szóstej osobie daleko od finansowego spokoju, nie mówiąc już o poczuciu bezpieczeństwa – mówi Sławomir Grzelczak, prezes BIG InfoMonitor.

Nie zawsze udaje się wymyślić, jak załatać wydatkową dziurę i od czasu do czasu balansowanie na krawędzi kończy się opóźnieniem płatności rachunku czy raty kredytu lub pożyczki. Jeśli zaległości nagromadzą się do kwoty, z którą trudno sobie poradzić, problemy mogą mieć finał w rejestrze dłużników, a opóźnianie spłaty rat może zepsuć na lata historię kredytową dłużnika. I jak wynika z danych Rejestru Dłużników BIG InfoMonitor oraz BIK, faktycznie tak się dzieje.

– Z naszych danych na koniec ub.r. wynika, że w rejestrze dłużników BIG InfoMonitor znajduje się ponad 2,25 mln osób, a w bazie BIK widocznych jest 1,18 mln osób opóźniających o co najmniej 30 dni, spłatę min. 200 zł raty kredytu lub pożyczki. Część osób posiada jednocześnie zaległości pozakredytowe i kredytowe, w sumie więc przeterminowane zobowiązania ma ponad 2,8 mln konsumentów, czyli co jedenasty dorosły Polak – informuje Sławomir Grzelczak.

Obecność w rejestrze ma swoje konsekwencje. Może spowodować m.in. problem z zaciągnięciem kredytu, pożyczki, umową abonamentową z telekomem czy operatorem telewizji kablowej lub dostawcą internetu.

Źródło: Badanie Maison&Partners dla BIG InfoMonitor

Poważne problemy finansowe bardziej rozpowszechnione są w grupie wiekowej od 25 do 44 lat, gdzie brakuje pieniędzy przynajmniej raz w miesiącu znacznie powyżej 17-procentowej średniej dla wszystkich badanych. Kłopoty ma bowiem 22 proc. 25-44 latków. Stosunkowo najrzadziej (11 proc.) skarżą się osoby w wieku 65+. Badanie pokazuje również, że niełatwo żyje się miastach, które mają od 20 do 99 tys. mieszkańców, gdzie o regularnych kłopotach z płatnościami wspomina 21 proc. ankietowanych. W każdym innym miejscu, od wsi do aglomeracji, jest lepiej.

Za małe zarobki, utrata pracy, zbytnia rozrzutność

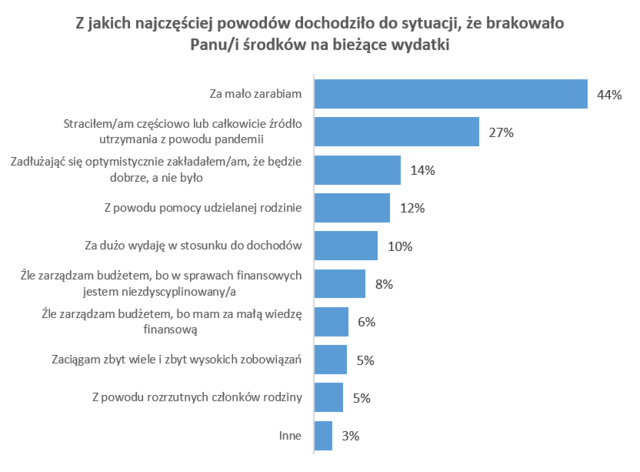

Najczęściej wskazywanym powodem braku środków na codzienne zakupy i bieżące zobowiązania okazał się tak jak i rok wcześniej, zbyt niski poziom zarobków. Wymieniło go 44 proc. respondentów, wobec 51 proc. w 2019 r.

Najpowszechniej o niskich dochodach mówią osoby w wieku 45-54 lat (62 proc.). Na drugim miejscu znalazło się wskazanie bezpośrednio odwołujące się do kryzysu wynikającego z koronawirusa. 27 proc. respondentów uznało, że powodem przejściowych kłopotów finansowych jest częściowa lub całkowita utrata źródła utrzymania w związku z pandemią. I tu również wyjątkowo mocno poszkodowana czuje się grupa wiekowa 45-54 lata (43 proc.).

Źródło: Badanie Maison&Partners dla BIG InfoMonitor

Z kolei respondenci od 35 do 44 lat, którzy w sumie najczęściej mówią o regularnych problemach z finansami, w większym stopniu niż reszta przyznają, że biorą na siebie zbyt wiele wysokich zobowiązań, bez których właściwie mogliby się obejść (9 proc.), a 25-34 latkowie w porównaniu z innymi pokoleniami częściej przeszacowują swoje możliwości spłaty branych kredytów czy pożyczek (22 proc.). Choć w obu grupach wiekowych na czele problemów znajdują się zbyt niskie dochody (po 36 proc.) i utrata co najmniej części dochodów (od 22 do 28 proc.).

Badanie zostało zrealizowane przez Maison&Partners, metodą CAWI na panelu badawczym Ariadna w dniach 11-15 grudnia 2020 r., na ogólnopolskiej, reprezentatywnej pod względem płci, wieku oraz wielkości miejsca zamieszkania próbie Polaków 18+. W badaniu wzięło udział N=1106 osób.

kontakt dla mediów

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583

informacje o firmie

O BIG InfoMonitor:

Biuro Informacji Gospodarczej InfoMonitor prowadzi Rejestr Dłużników BIG. Zgodnie z Ustawą o BIG* przyjmuje, przechowuje

i udostępnia informacje gospodarcze o przeterminowanym zadłużeniu osób i firm. BIG InfoMonitor umożliwia dostęp do baz: Biura Informacji Kredytowej i Związku Banków Polskich, dzięki czemu stanowi platformę wymiany informacji pomiędzy sektorem bankowym i pozostałymi sektorami gospodarki. W 2015 roku BIG InfoMonitor udostępnił swoim klientom ponad 16,6 mln raportów. Łącznie z bazami BIK posiada dostęp do 6 mln 400 tysięcy informacji i danych gospodarczych o dłużnikach. Wpisanie dłużnika do Rejestru Dłużników BIG to natychmiastowe powiadomienie sektora bankowego i telekomunikacyjnego o przeterminowanym zadłużeniu. BIG InfoMonitor jest twórcą Programu Firma Wiarygodna Finansowo, którego uczestnicy uzyskują Certyfikat Firmy Wiarygodnej Finansowo - nowoczesne narzędzie do potwierdzania braku zaległości płatniczych. Certyfikat pomaga uzyskać przewagę w działaniach handlowych, wyróżnia firmę wśród innych przedsiębiorców i podnosi jej prestiż. Baza BIG InfoMonitor to także dane pozytywne, których liczba wynosi aktualnie ok. 20 mln.

Więcej informacji o BIG InfoMonitor można znaleźć na stronie www.BIG.pl

*Ustawa o BIG : Ustawa z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych (Dz.U. Nr 81, poz. 530)

załączniki

kontakt dla mediów

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583

informacje o firmie

O BIG InfoMonitor:

Biuro Informacji Gospodarczej InfoMonitor prowadzi Rejestr Dłużników BIG. Zgodnie z Ustawą o BIG* przyjmuje, przechowuje

i udostępnia informacje gospodarcze o przeterminowanym zadłużeniu osób i firm. BIG InfoMonitor umożliwia dostęp do baz: Biura Informacji Kredytowej i Związku Banków Polskich, dzięki czemu stanowi platformę wymiany informacji pomiędzy sektorem bankowym i pozostałymi sektorami gospodarki. W 2015 roku BIG InfoMonitor udostępnił swoim klientom ponad 16,6 mln raportów. Łącznie z bazami BIK posiada dostęp do 6 mln 400 tysięcy informacji i danych gospodarczych o dłużnikach. Wpisanie dłużnika do Rejestru Dłużników BIG to natychmiastowe powiadomienie sektora bankowego i telekomunikacyjnego o przeterminowanym zadłużeniu. BIG InfoMonitor jest twórcą Programu Firma Wiarygodna Finansowo, którego uczestnicy uzyskują Certyfikat Firmy Wiarygodnej Finansowo - nowoczesne narzędzie do potwierdzania braku zaległości płatniczych. Certyfikat pomaga uzyskać przewagę w działaniach handlowych, wyróżnia firmę wśród innych przedsiębiorców i podnosi jej prestiż. Baza BIG InfoMonitor to także dane pozytywne, których liczba wynosi aktualnie ok. 20 mln.

Więcej informacji o BIG InfoMonitor można znaleźć na stronie www.BIG.pl

*Ustawa o BIG : Ustawa z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych (Dz.U. Nr 81, poz. 530)