sprawy społeczne ekonomia/biznes/finanse

Kredytowo - pożyczkowy portret seniora

O niemal połowę (49%) spadło poczucie bezpieczeństwa finansowego seniorów w okresie pandemii. Największe obawy budzą podwyżki cen, spadek siły nabywczej pieniądza oraz utrata dodatkowej pracy zarobkowej. Co czwarty senior dorabia na emeryturze, a co trzeci pomaga finansowo bliskim – wynika z badania opinii. Przy okazji Święta Babci i Dziadka, sprawdźmy czy starsze osoby w naszym otoczeniu nie potrzebują pomocy.

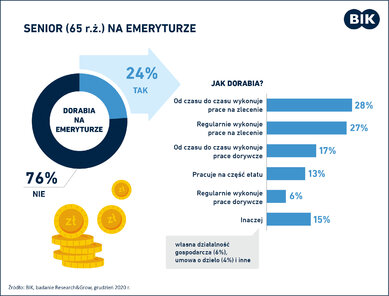

Osoby starsze powyżej 65 roku życia najczęściej utrzymują się z emerytury. Co czwarty emeryt deklaruje podejmowanie dodatkowej pracy zarobkowej, wyrównując niedobory swojego budżetu domowego. Trudno się temu dziwić, skoro najwięcej pobieranych emerytur (20,1% ) mieści się w przedziale od 1600 zł do 2000 zł brutto, a wysokość najniższego świadczenia emerytalnego od 1 marca 2020 r. wynosi 1200 zł brutto.

Jak wynika z grudniowego badania opinii „Sytuacja finansowa seniorów w pandemii”*, wśród ankietowanych osób po 65 r.ż. blisko 1/3 respondentów regularnie bądź dodatkowo wykonuje prace zlecone, 13% pracuje na część etatu, 6% wykonuje prace dorywcze. W grupie pracujących emerytów są także osoby, prowadzące własną działalność gospodarczą i pracujące w oparciu o umowę o dzieło.

Seniorzy zaciskają pasa, a jednak nadal pomagają bliskim

Pandemia obniżyła poczucie bezpieczeństwa finansowego wśród niemal połowy badanych seniorów (49%). Największe obawy budzą podwyżki cen i spadek siły nabywczej pieniądza, a co za tym idzie mniej środków na bieżące potrzeby. Podwyżka cen, w tym za utrzymanie mieszkania czy na leki, szczególnie martwi tych, dla których emerytura stanowi jedyny dochód. Co ciekawe, o swoje finanse obawiają się także emeryci, posiadający dodatkowe dochody, poza emeryturą. Widmo utraty pracy oznaczałoby dla nich utratę szansy na utrzymanie ich dotychczasowego standardu życia.

Wobec tej sytuacji osoby starsze zaciskają pasa. Ponad połowa w czasie pandemii ograniczyła wydatki, rezygnując głównie z własnych przyjemności, jak wyjście z przyjaciółmi do kawiarni, kino, wycieczki. Emeryci zmniejszyli dotychczasowe wydatki spożywcze i zmuszeni byli do kupowania tańszych produktów.

Jednocześnie należy podkreślić, że aż 34% ankietowanych seniorów potwierdziło, że ze swoich dochodów pomagają dodatkowo swojej rodzinie. W przeddzień Dni Babci i Dziadka warto zapytać, czy jednak oni nie potrzebują wsparcia. W najtrudniejszej sytuacji finansowej znajduje się bowiem niemała grupa emerytów.

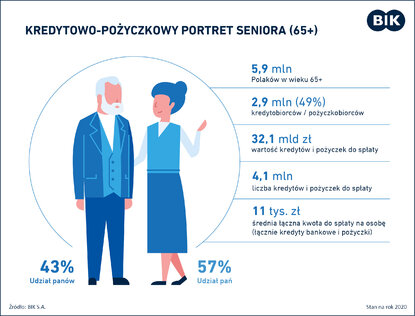

Ponad 16% seniorów ma ciężką sytuację finansową i potrzebuje pomocy od bliskich, często musi wspomagać się pożyczkami lub kredytami. A tymczasem, według danych BIK, już w tej chwili współczesny senior jest aktywnym uczestnikiem rynku finansowego, posiada zarówno kredyty zaciągnięte w bankach, jak i pożyczki w firmach pozabankowych.

Kredyty i pożyczki 65-latków

Według ZUS, w Polsce jest ok. 5,9 mln osób po 65 r.ż. W tej grupie wiekowej 2,9 mln emerytów i emerytek spłaca kredyty i pożyczki. Jak wynika z bazy BIK, wyższy jest udział pań (57,0%) niż panów, chociaż kwota do spłaty rozkłada się prawie po połowie – 50,4% kobiet i 49,6% mężczyzn, na co bez wątpienia wpływ ma czynnik dochodowy.

- Współczesny senior jest aktywnym uczestnikiem rynku finansowego. Osoby w wieku 65 lat i starsze spłacają zarówno kredyty, jak i pożyczki w firmach pozabankowych. Niepokojący jest fakt, że osoby w najstarszej grupie wiekowej, korzystające ze świadczeń emerytalnych, mają najwyższy udział opóźnionych w spłacie kredytów gotówkowych w porównaniu do innych grup wiekowych. Wynosi on 15,4%, czyli o 7,2 pkt proc. więcej niż najlepiej spłacający klienci z grupy wiekowej 35-44 lat - mówi Sławomir Nosal, kierownik Zespołu Analiz Portfelowych w BIK.

- Z danych BIK wynika, że w ostatnich dwóch latach spadła średnia kwota do spłaty przypadająca na osobę biorąc pod uwagę łączne zadłużenie seniora z tytułu kredytów bankowych i pożyczek. Na koniec 2020 r. średnia kwota do spłaty wyniosła 11 017 zł, o 5,0% mniej niż w 2018 r. i 3,7% mniej niż rok temu - dodaje Sławomir Nosal.

Według danych BIK, osoby powyżej 65 r.ż. spłacają kredyty mieszkaniowe (8,92 mld zł), konsumpcyjne (20,39 mld zł), karty kredytowe (1,35 mld zł) oraz limity kredytowe (0,91 mld zł). Seniorzy mają zatem udział we wszystkich rodzajach kredytów, jednak należy zwrócić uwagę, że ponad 63% wartości wszystkich zobowiązań seniora to kredyty konsumpcyjne, czyli gotówkowe i ratalne.

Osoby w wieku powyżej 65 lat korzystają także z ofert firm pożyczkowych. Pożyczki, które stanowią 1,7% łącznego zadłużenia seniorów spłaca obecnie 68,19 tys. osób. Jest to liczbowo 109,15 tys. pożyczek, z tytułu których wartość do spłaty wynosi 558 mln zł.

Martwi pogarszająca się jakość regulowania zobowiązań w tej grupie wiekowej: udział opóźnionych zobowiązań na koniec 2018 r. wynosił 8,44%, w 2019 r. poprawił się na 8,36%, ale na koniec 2020 r. wzrósł do 8,91%.

* Badanie opinii, pt. „Sytuacja finansowa seniorów w pandemii”, wykonane na zlecenie Biuro Informacji Kredytowej S.A. przez firmę Research&Grow, CAWI, osoby w wieku 65+, N=500, grudzień 2020 r.

kontakt dla mediów

Aleksandra Stankiewicz-Billewicz

aleksandra.stankiewicz-billewicz@bik.pl

tel: +48 22 348 4131

tel: + 48 512 164 131

Małgorzata Bielińska

malgorzata.bielinska@bik.pl

tel: +48 22 348 41 03

tel: +48 512 164 103

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

informacje o firmie

Biuro Informacji Kredytowej S.A. – jedyne biuro kredytowe w Polsce, które poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK ostrzega przed każdą próbą wyłudzenia kredytu.

BIK gromadzi i udostępnia dane o historii kredytowej klientów indywidualnych i przedsiębiorców z całego rynku kredytowego, oraz dane z obszaru pożyczek pozabankowych. Baza BIK zawiera informacje o 147 mln rachunków należących do 25 mln klientów indywidualnych oraz 1,4 mln firm, w tym o 845 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. BIK posiada najwyższe kompetencje w zakresie analizy danych i nowoczesnych technologii. Wspiera bezpieczeństwo instytucji finansowych i ich klientów, udostępniając bezpieczny system wymiany informacji kredytowych i gospodarczych oraz nowatorskie rozwiązania antyfraudowe. Łączy cechy nowoczesnej firmy technologicznej z atrybutami instytucji zaufania publicznego. Od kilkunastu lat BIK jest aktywnym członkiem międzynarodowego Stowarzyszenia ACCIS (Association of Consumer Credit Information Suppliers), zrzeszającego największą grupę rejestrów kredytowych na świecie.

załączniki

kontakt dla mediów

Aleksandra Stankiewicz-Billewicz

aleksandra.stankiewicz-billewicz@bik.pl

tel: +48 22 348 4131

tel: + 48 512 164 131

Małgorzata Bielińska

malgorzata.bielinska@bik.pl

tel: +48 22 348 41 03

tel: +48 512 164 103

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

informacje o firmie

Biuro Informacji Kredytowej S.A. – jedyne biuro kredytowe w Polsce, które poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK ostrzega przed każdą próbą wyłudzenia kredytu.

BIK gromadzi i udostępnia dane o historii kredytowej klientów indywidualnych i przedsiębiorców z całego rynku kredytowego, oraz dane z obszaru pożyczek pozabankowych. Baza BIK zawiera informacje o 147 mln rachunków należących do 25 mln klientów indywidualnych oraz 1,4 mln firm, w tym o 845 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. BIK posiada najwyższe kompetencje w zakresie analizy danych i nowoczesnych technologii. Wspiera bezpieczeństwo instytucji finansowych i ich klientów, udostępniając bezpieczny system wymiany informacji kredytowych i gospodarczych oraz nowatorskie rozwiązania antyfraudowe. Łączy cechy nowoczesnej firmy technologicznej z atrybutami instytucji zaufania publicznego. Od kilkunastu lat BIK jest aktywnym członkiem międzynarodowego Stowarzyszenia ACCIS (Association of Consumer Credit Information Suppliers), zrzeszającego największą grupę rejestrów kredytowych na świecie.