styl życia sprawy społeczne ekonomia/biznes/finanse

W czasie pandemii ubyło młodych dłużników

Z powodu pandemii wiele osób wchodzących w dorosłość znów znalazło się na garnuszku rodziców, a marzenia o wyrwaniu się w świat musiało odłożyć na później. Choć ucierpiała nauka i życie towarzyskie, badania i dane pokazują, że zyskały relacje rodzinne, a także portfele. Z baz BIG InfoMonitor oraz BIK wynika, że 18-24-latkowie to jedyna grupa wiekowa, która w czasach koronawirusa zmniejszyła zaległości z tytułu nieopłaconych rachunków, kredytów i pożyczek. Ale i tak ma ich 1,19 mld zł.

Lockdown przemeblował życie wielu osób, ale najbardziej dotknął chyba jednak początkujących dorosłych. Z dnia na dzień doświadczyli ograniczenia życia towarzyskiego, nierzadko utraty pracy, przejścia na naukę w trybie zdalnym, a zamiast usamodzielniania się, powrotu do rodzinnego domu. To mocno zmniejszyło wydatki, na mieszkanie, transport i jedzenie, do tego doszły skromne wakacje i są efekty. 18-24-latkowie to jedyna grupa wiekowa, w której od marca do sierpnia zmniejszyła się liczba niesolidnych dłużników i suma zaległości. Gdy przez pięć miesięcy, obejmujących wiosnę i wakacje, liczba wszystkich niesolidnych dłużników wzrosła o 10,8 tys. (0,4 proc. do 2 844 373), w najmłodszej grupie wiekowej ubyło ponad 7 tys. osób (5 proc.). Spadła również kwota ich zaległości, wprawdzie jedynie o 9 mln zł do 1,19 mld zł, ale biorąc pod uwagę, że przeterminowane zobowiązania ogółu wzrosły o 3,4 mld zł (o 3,9 proc. do 83,2 mld zł) można to uznać za sukces. Rok wcześniej w ciągu II i III kw., przeterminowane zobowiązania młodych podwyższyły się o 14 mln zł, a wszystkich Polaków o 2,68 mld zł.

– Zmniejszenie zaległości w warunkach spowolnienia gospodarczego to bez wątpienia dobra informacja. Szczególnie, że ze względu na lockdown i ograniczenie działalności wielu gałęzi gospodarki, część młodych osób straciła źródło utrzymania lub część zarobków. Jak jednak widać dla kwoty zaległości decydujące okazało się ograniczenie wydatków, bo towarzysząca pandemii atmosfera nie sprzyja życiu ponad stan – mówi Sławomir Grzelczak, prezes BIG InfoMonitor.

Choć młodzi nie są tak skorzy do drastycznego cięcia kosztów jak reszta, to jednak ponad połowa deklaruje, że wydaje teraz wyłącznie na niezbędne rzeczy (54 proc. vs 63 proc. ogółu). Niemal połowa osób (45 proc.) między 18 a 24 rokiem życia nie zaplanowała w tym roku urlopu i zaoszczędziła też na wyjazdach zagranicznych. Zdecydowanie więcej osób młodych niż wszystkich ankietowanych mówi, że korzysta z promocji (44 proc. vs 36 proc.) i zakupów rzeczy używanych – 30 proc. vs 22 proc. ogółu.

- Jednak z drugiej strony, statystyki są nieubłagane – co dwudziesta osoba dopiero wchodząca w dorosłość ma długi, których nie daje rady spłacić. Konsekwencje nadszarpnięcia wiarygodności finansowej na tym etapie życie mogą być dotkliwe i w najmniej odpowiednim momencie zablokować dostęp do finansowania nieruchomości lub biznesu – zwraca uwagę Sławomir Grzelczak.

Obecnie przeciętne przeterminowane zobowiązania 144 tysięcy 18-24-latków to 8 255 zł, o 340 zł więcej niż na koniec marca. Z kolei średnia zaległość wszystkich niesolidnych dłużników wzrosła o 1 088 zł do 29 236 zł, są to m.in. zaległe raty kredytów, pożyczek, niespłacone rachunki za telefon i internet, nieopłacone kary za jazdę bez ważnego biletu, zaległe czynsze, sądowe kary grzywny, a nawet alimenty.

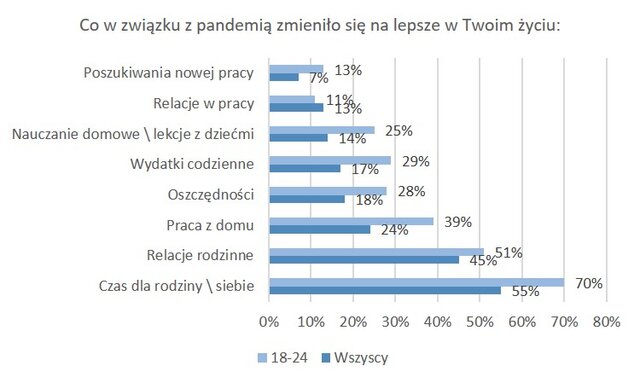

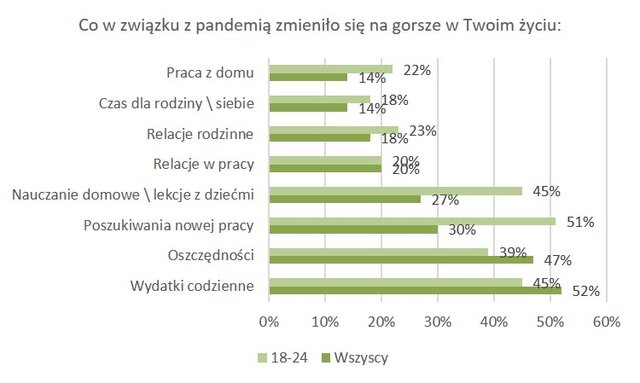

Powrót do domu pozwolił młodym nie tylko zaoszczędzić, ale jak wynika z badań zrealizowanych dla BIG InfoMonitor, także poprawić relacje rodzinne. Aż 51 proc. młodych zwróciło uwagę, że dzięki ograniczeniom wynikającym z pandemii udało im się poprawić stosunki z najbliższymi. Takiego wyniku nie udało się uzyskać żadnej innej grupie badanych. Młodzi także stosunkowo najlepiej ocenili pracę z domu – czterech na dziesięciu uznało ją za pozytywny efekt pandemicznych warunków. Trudno natomiast pozytywnie mówić o możliwości znalezienia nowej pracy, na co narzekało 51 proc. pytanych. W nowych okolicznościach zdecydowanie gorzej wygląda też nauka zdalna i codzienne wydatki – po 45 proc. negatywnych wskazań. Choć akurat jeśli chodzi o bieżące wydatki, to inne grupy wiekowe skarżyły się znacznie częściej niż 18-24-latkowie.

Źródło: badanie research&grow dla BIG InfoMonitor

Poprawa sytuacji młodych nie dzieje się jednak w próżni i dlatego możliwą konsekwencją ich powrotu do domów rodzinnych może być pogorszenie się kondycji budżetów rodziców. Z pewnością nie jest to jedyny powód, ale w pięć analizowanych miesięcy zaległości z tytułu nieopłaconych w terminie rachunków i rat kredytowych najbardziej zwiększyły się wśród 45-54-latków. W sumie wzrosły o 1,12 mld zł do 22,68 mld zł. Znacząco, bo o niemal 0,8 mld zł (ponad 8 proc.) podwyższyły się też przeterminowane zobowiązania osób po 64. roku życia.

– Zadłużenie młodych ludzi to złożony problem. Po pierwsze, zwykle nie mają jeszcze znaczących oszczędności i większe wydatki finansują pożyczonymi pieniędzmi. Jednocześnie często brakuje im odpowiedniej edukacji finansowej, a to sprzyja popełnianiu błędów. Musimy im wyraźnie i jak najczęściej tłumaczyć, że w przypadku zarządzania pieniędzmi należy unikać impulsywnego działania, a każdą decyzję dotyczącą zaciągnięcia zobowiązania długo i gruntownie przemyśleć – radzi Sławomir Grzelczak.

Badanie research&grow przeprowadzone techniką CAWI na ogólnopolskiej próbie reprezentatywnej Polaków N=1000, zrealizowane w dniach 10-13 lipca 2020.

kontakt dla mediów

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583

informacje o firmie

Biuro Informacji Kredytowej S.A. – jedyne biuro kredytowe w Polsce, które poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK ostrzega przed każdą próbą wyłudzenia kredytu.

BIK gromadzi i udostępnia dane o historii kredytowej klientów indywidualnych i przedsiębiorców z całego rynku kredytowego, oraz dane z obszaru pożyczek pozabankowych. Baza BIK zawiera informacje o 147 mln rachunków należących do 25 mln klientów indywidualnych oraz 1,4 mln firm, w tym o 845 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. BIK posiada najwyższe kompetencje w zakresie analizy danych i nowoczesnych technologii. Wspiera bezpieczeństwo instytucji finansowych i ich klientów, udostępniając bezpieczny system wymiany informacji kredytowych i gospodarczych oraz nowatorskie rozwiązania antyfraudowe. Łączy cechy nowoczesnej firmy technologicznej z atrybutami instytucji zaufania publicznego. Od kilkunastu lat BIK jest aktywnym członkiem międzynarodowego Stowarzyszenia ACCIS (Association of Consumer Credit Information Suppliers), zrzeszającego największą grupę rejestrów kredytowych na świecie.

załączniki

kontakt dla mediów

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583

informacje o firmie

Biuro Informacji Kredytowej S.A. – jedyne biuro kredytowe w Polsce, które poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK ostrzega przed każdą próbą wyłudzenia kredytu.

BIK gromadzi i udostępnia dane o historii kredytowej klientów indywidualnych i przedsiębiorców z całego rynku kredytowego, oraz dane z obszaru pożyczek pozabankowych. Baza BIK zawiera informacje o 147 mln rachunków należących do 25 mln klientów indywidualnych oraz 1,4 mln firm, w tym o 845 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. BIK posiada najwyższe kompetencje w zakresie analizy danych i nowoczesnych technologii. Wspiera bezpieczeństwo instytucji finansowych i ich klientów, udostępniając bezpieczny system wymiany informacji kredytowych i gospodarczych oraz nowatorskie rozwiązania antyfraudowe. Łączy cechy nowoczesnej firmy technologicznej z atrybutami instytucji zaufania publicznego. Od kilkunastu lat BIK jest aktywnym członkiem międzynarodowego Stowarzyszenia ACCIS (Association of Consumer Credit Information Suppliers), zrzeszającego największą grupę rejestrów kredytowych na świecie.