sprawy społeczne ekonomia/biznes/finanse

Co z naszą moralnością finansową? W pomyłce kasjera co trzeci Polak widzi szanse na łatwy zarobek

Moralność finansowa Polaków pozostawia wiele do życzenia. Widać to na przykładzie przyzwolenia na wykorzystanie błędu sprzedawcy, który wydał za dużą resztę. Jak wynika z badania „Moralność Finansowa Polaków”, wykonanego na zlecenie KPF, w partnerstwie z BIG InfoMonitor, takiej okazji do łatwego zarobku nie potępia blisko jedna trzecia badanych. Oznacza to, że na przestrzeni zaledwie kilku lat odsetek osób przymykających oko w takiej sytuacji wzrósł o ponad 12 p.p. Kto jest najbardziej podatny na takie zachowania? Statystycznie najczęściej będzie to młody mężczyzna z małej miejscowości.

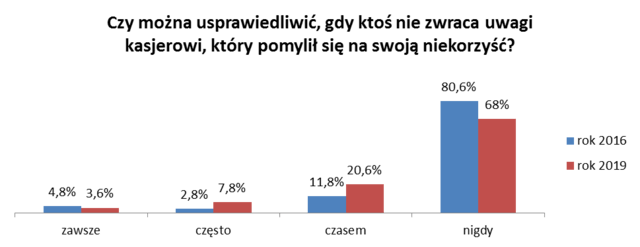

Dla blisko jednej trzeciej Polaków odpowiedź na pytanie: czy można usprawiedliwić, gdy „ktoś nie zwraca uwagi kasjerowi, który pomylił się na własną niekorzyść?” brzmi „tak”. Oznacza to, że w oczach 32 proc. nie ma niczego złego w wykorzystaniu cudzej nieuwagi. Według ankietowanych w badaniu „Moralność finansowa Polaków” wykonanym na zlecenie Konferencji Przedsiębiorstw Finansowych w Polsce, we współpracy z Instytutem Filozofii i Socjologii PAN oraz w partnerstwie z BIG InfoMonitor, takie zachowanie można usprawiedliwić: zawsze – 3,6 proc., często – 7,8 proc., czasem – 20,6 proc.

Wśród osób usprawiedliwiających (czasem, często lub zawsze), gdy ktoś nie zwraca uwagi sprzedawcy, który pomylił się na własną niekorzyść blisko dwie trzecie (65,3 proc.) uważa, że na rynku trzeba ponosić skutki własnych błędów. Innymi słowy należy wykorzystać okazję, która zaistniała w trakcie wymiany rynkowej, ponieważ druga strona transakcji powinna cechować się profesjonalizmem i ponosić konsekwencje swoich błędów. Ponad 23 proc. tych osób wskazuje na korzyść, którą może przynieść takie zachowanie i nieco ponad 11 proc. deklaruje przyzwolenie na nie ze strony otoczenia.

Wprawdzie większość z nas (68 proc.) nie znajduje usprawiedliwienia dla wykorzystania pomyłki ekspedienta, nie oznacza to jednak, że mamy powody do zadowolenia. W porównaniu do wyników badania z 2016 roku (sprzed 3 lat), odsetek osób akceptujących „skorzystanie z okazji” wzrósł o 12,6 p.p. Najwięcej przybyło tych, którzy czasem zezwalają na wykorzystanie błędu kasjera – aż o 8,8 p.p. Również ci, którzy często dają na to przyzwolenie, są liczniejsi o 5 p.p.

Źródło: Badanie na zlecenie KPF, w partnerstwie z BIG InfoMonitor

Wiek, płeć, zamieszkanie, a może wykształcenie - pozytywne i negatywne postawy moralne zależą od różnych czynników

Po kim można spodziewać się, że da milczącą zgodę na sięgnięcie po resztę, którą w nadmiarze wydał sprzedawca? Statystycznie większa szansa jest, że będzie to młody mężczyzna z mniejszej miejscowości. Największe przyzwolenie na niemoralne zachowanie jest właśnie wśród osób w wieku 18-29 lat i dotyczy blisko połowy badanych (45,8 proc.). Co nie powinno dziwić, największą uczciwością wykazują się osoby 50+. Około 80 proc. z nich jest zdania, że pomyłkę należałoby raczej wyjaśnić. Nie bez znaczenia jest też płeć. Kobiety są bardziej kategoryczne niż mężczyźni i wśród nich o 8 p.p. więcej jest tych, które nigdy nie dałoby aprobaty dla nieuczciwego zachowania.

Najbardziej zasadnicze w byciu fair wobec ekspedienta (na poziomie 74,7 proc.) są osoby z miejscowości o liczbie 20 – 100 tys. mieszkańców. Z kolei w miejscowościach do 20 tys. ten odsetek jest najmniejszy i wynosi 64,9 proc. Ten wynik nie odstaje jednak znacząco od średniej 68 proc. Większą wagę ma za to poziom edukacji. Zdecydowanie częściej zrozumienie dla korzystających z błędu wykazują osoby z wykształceniem podstawowym/gimnazjalnym. Różnica w stosunku do grupy z wyższym wykształceniem to aż 15 p.p. Wiele zależy także od rozporządzanego dochodu na członka gospodarstwa domowego. Co ciekawe najbardziej pobłażliwi są najbogatsi. Przy wyborach moralnych wykształcenie nie idzie więc w parze z zarobkami.

- Dodatkowo znaczenie ma także rzetelność w spłacaniu długów. Uczciwością względem ekspedienta na poziomie 73,1 proc. wykazują się osoby, które nigdy nie posiadały zobowiązań wobec instytucji finansowej. Z kolei w przypadku osób, które zaciągnęły kredyt i mają problem z jego spłatą, ten odsetek wyraźnie spada do 55,4 proc. - zwraca uwagę Sławomir Grzelczak, prezes BIG InfoMonior. - Okazuje się, że gdy w grę wchodzą pieniądze, codzienne wybory dla wielu Polaków stają się trudniejsze. Widać to na przykładzie kasjera, ale nie tylko. W Rejestrze Dłużników BIG InfoMonitor oraz bazie Biura Informacji Kredytowej jest bardzo dużo osób, które mają problemy ze spłatą zadłużenia. Tylko w pierwszym kwartale 2019 zaległości kredytowe i pozakredytowe Polaków wzrosły o ponad 2 mld zł, a liczba niesolidnych dłużników zwiększyła się o 21,5 tys. – dodaje.

Z ostatniego Raportu InfoDług wynika, że bieżące zobowiązania jak raty kredytów, pożyczek, rachunki za media czy telefon i TV, ale też alimenty i zobowiązania wobec sądów, płaci z co najmniej 30-dniowym opóźnieniem, blisko 2,8 mln osób. Ich łączne zaległości na koniec pierwszego kwartału przekroczyły 76 mld zł.

*Badanie przeprowadzone przez Biostat metodą CATI, na ogólnopolskiej reprezentatywnej 1000-osobowej próbie Polaków w wieku pow. 18 lat, w marcu 2019 r.

kontakt dla mediów

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583

informacje o firmie

załączniki

kontakt dla mediów

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583