Pogarsza się poziom moralności finansowej Polaków

Skala społecznego przyzwolenia na nadużycia konsumenckie w finansach jest niepokojąca. Polacy są skłonni usprawiedliwiać odstępstwo od zasad prawnych i etycznych w ponad dwóch piątych sytuacji – pokazuje Indeks Akceptacji Nieetycznych Zachowań Finansowych, określany w badaniu Konferencji Przedsiębiorstw Finansowych. Według wykonanej po raz czwarty analizy, negatywnie wyróżniają się mężczyźni, osoby młode oraz zmagające się z problemami w spłacie kredytu lub pożyczki. Zdecydowana większość Polaków wie, że z powodu opóźnień w spłacie zobowiązań może trafić do rejestru prowadzonego przez Biuro Informacji Gospodarczej.

Zestaw 9 pytań zadawanych respondentom badania Moralność finansowa Polaków, zrealizowanego przez KPF w partnerstwie z BIG InfoMonitor, Everest Finance i Polską Siecią Windykacji, jest poprzedzany pytaniem weryfikującym poglądy Polaków na kwestię oddawania długów jako obowiązku moralnego, którego dotrzymywanie ze względu na jego istotę i wagę ma charakter stały w każdej życiowej sytuacji. Odpowiedzi na to pytanie mają charakter deklaracji moralnej naszego społeczeństwa i swoistego benchmarku, do jakiego możemy odwoływać się, analizując poziom akceptacji nieetycznych zachowań w różnych, konkretnych sytuacjach życiowych.

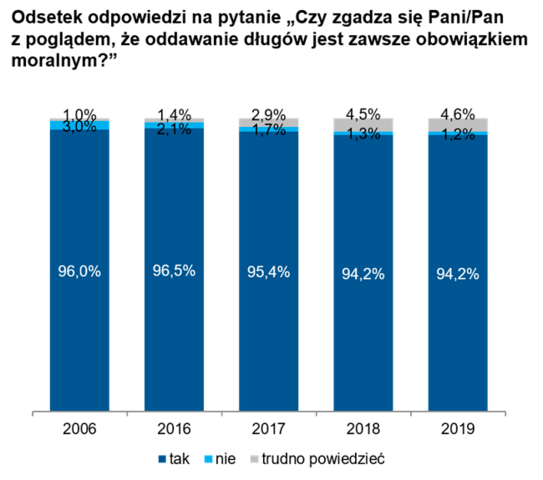

Na pytanie „Czy zgadza się Pani/Pan z poglądem, że oddawanie długów jest zawsze obowiązkiem moralnym?” w bieżącej edycji badania twierdząco odpowiedziało 94,2 proc. respondentów, podtrzymując tym samym wynik z zeszłego roku. Dla porównania, w 2016 r. wynosił on 96,5 proc. Z upływem czasu wzrasta – i to ponad 3-krotnie – odsetek osób, które mają wątpliwości co do konieczności spłaty – z 1,4 proc. w 2016 r. do 4,6 proc. w 2019 r. Zmniejsza się natomiast grupa tych, którzy nie zgadzają się z powyższą normą moralną – z 2,1 proc. w 2016 r. do 1,2 proc. w 2019 r.

Źródło: Moralność finansowa Polaków, projekt badawczy KPF

Pierwowzorem cyklu badań KPF dotyczących moralności finansowej było badanie przeprowadzone w 2006 r.[1] Zadano w nim dokładnie takie samo pytanie o to, czy oddawanie długów jest zawsze obowiązkiem moralnym. Uzyskany wówczas wynik był zbliżony do tego z roku 2016 – 96 proc. odpowiedzi pozytywnych co do uznawania oddawania długów zawsze za obowiązek moralny (3 proc. odpowiedzi „nie” oraz 1 proc. odpowiedzi „trudno powiedzieć”).

– Przybywa osób, które nie zawsze uznają spłatę długów za obowiązek moralny. Jak wynika z badań, negatywne zmiany w podejściu społeczeństwa do tego obowiązku moralnego nabrały tempa w ostatnich latach. Wywiązywanie się ze zobowiązań finansowych oraz prawa wierzyciela do odzyskania swoich należności podważa już ok. 6 na 100 Polaków. Powinno to zastanawiać i inspirować do dyskusji o przyczynach takiego zjawiska w szerokich kręgach – rządowych, finansowych, mediach, jak i w świecie akademickim i naukowym – alarmuje Andrzej Roter, prezes Zarządu KPF.

Analiza profilu osób, które nie zgodziły się z poglądem, że oddawanie długów jest zawsze obowiązkiem moralnym lub nie miały na temat opinii wskazuje, że częściej są to mężczyźni niż kobiety, najczęściej osoby młode (w wieku 18–29 lat) oraz zmagające się z problemami ze spłatą pożyczki lub kredytu.

Pozostałe pytania, dotyczące możliwości usprawiedliwiania konkretnych praktyk, jakie mogą być stosowane przez Polaków w codziennym życiu, dotyczyły akceptacji zachowań, takich jak:

- zatajanie informacji uniemożliwiającej wzięcie kredytu

- zaciąganie kredytu nie zapoznając się dokładnie z warunkami spłaty

- praca na czarno, by uniknąć ściągania długów z pensji

- zawyżanie wartości poniesionych szkód, by uzyskać nienależne odszkodowanie

- płacenie gotówką bez rachunku, by uniknąć płacenia VAT

- częsta zmiana rachunku bankowego, by uniknąć zajęcia środków przez komornika

- przepisywanie majątku na rodzinę, by uciec przed wierzycielem

- niezwracanie uwagi kasjerowi, który pomylił się na własną niekorzyść

- posługiwanie się cudzym dokumentem tożsamości, by uzyskać kredyt.

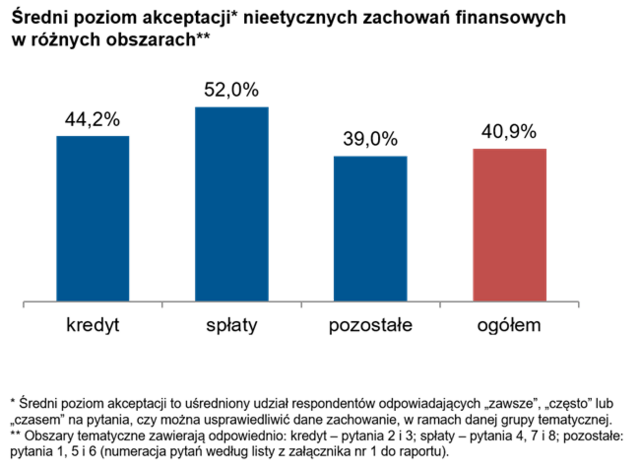

Zachowania te zostały podzielone na trzy grupy tematyczne: spłata zobowiązań, zaciąganie kredytów oraz inne sytuacje życiowe. Co ciekawe, najwyższy poziom akceptacji zachowań niemoralnych i nierzetelnych (52 proc.) dotyczy spłaty zobowiązań. W badaniu obszar ten obejmowały pytania mówiące o: pracy na czarno w celu uniknięcia ściągania długów z pensji, zmianie rachunku bankowego po to, by komornik nie zajął pieniędzy i przepisywania majątku na rodzinę, aby uciec przed wierzycielem. W drugiej kolejności znalazła się grupa nieetycznych zachowań z zakresu zaciągania zobowiązań kredytowych – średnio ponad 44 proc. respondentów zadeklarowało w 2019 r. ich akceptację. Ankietowani byli tu pytani o zatajanie informacji uniemożliwiającej wzięcie kredytu, zaciąganie kredytu bez zapoznania z warunkami jego spłaty oraz o posługiwanie się cudzym dokumentem tożsamości, w celu wyłudzenia kredytu. Akceptacja nieetycznego zachowania związanego z innymi obszarami niż spłata zobowiązań i kredyty, wymierzona m.in. przeciw ubezpieczycielom i państwu, wypadła na poziomie 39 proc. Objęła takie sytuacje jak: zawyżanie wartości poniesionych szkód, by uzyskać nienależne odszkodowanie, płacenie gotówką bez rachunku, by uniknąć płacenia VAT oraz niezwracanie uwagi kasjerowi, który pomylił się na własną niekorzyść.

Źródło: Moralność finansowa Polaków, projekt badawczy KPF

– Średnia wszystkich sum odsetków odpowiedzi czasem, często lub zawsze na pytania o możliwość usprawiedliwiania poszczególnych działań, wyznaczyła Indeks Akceptacji Nieetycznych Zachowań Finansowych (permisywizmu moralnego). Stanowi on wskaźnik przyzwolenia na naruszanie przez konsumentów norm prawnych bądź standardów etycznych. W 2019 roku wyniósł on prawie 41, co oznacza, że Polacy są skłonni usprawiedliwiać odstępstwa od zasad w ponad dwóch piątych sytuacji. Wynik ten wskazuje na bardzo duży zakres społecznego przyzwolenia na nadużycia konsumenckie w obszarze finansów – wyjaśnia prof. dr hab. Anna Lewicka-Strzałecka z IFiS PAN, autorka badania.

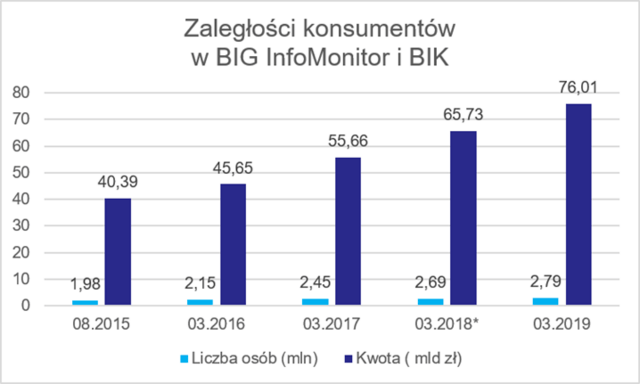

Potwierdzeniem tych obserwacji jest rosnąca liczba niesolidnych dłużników w Rejestrze Dłużników BIG InfoMonitor oraz w bazie Biura Informacji Kredytowej. W ciągu trzech lat, od marca 2016 r. do marca 2019 r. liczba niespłacających w terminie swoich zobowiązań wzrosła o 30 proc., a kwota ich zaległości zwiększyła się o 67 proc. Niesolidnych dłużników jest już niemal 2,8 mln, mają na koncie nieopłacone w terminie 76 mld zł, z czego 11,8 mld zł to alimenty. Średnio na jedną osobę przypada 27 158 zł zaległości.

*po zmianie prawa uwzględnieni zostali opóźniający spłatę o min. 30 dni, wcześniej było to min. 60 dni

Źródło: BIG InfoMonitor i BIK

– I to wszystko pomimo dobrze rozwijającej się gospodarki, spadającego bezrobocia, napływu pieniędzy z programów socjalnych i rosnących wynagrodzeń Polaków. Choć wzrost liczby dłużników widniejących w rejestrze BIG InfoMonitor, to częściowo wynik popularności BIG-ów jako narzędzia dochodzenia zaległości, ale w pełni nie da się tego zjawiska wytłumaczyć w ten sposób. W grę wchodzą również błędy w zarzadzaniu budżetem domowym przez nieradzących sobie z obsługą zobowiązań. Wzrost wydatków konsumpcyjnych części społeczeństwa wyprzedza wzrost ich dochodów. Wyższe wpływy służą do zwiększenia zdolności kredytowej i pożyczkowej, śmielszego decydowania o droższych zakupach i większych wydatkach przyspieszających spełnienie oczekiwań i aspiracji – mówi Sławomir Grzelczak, prezes BIG InfoMonitor. –W badaniach Quality Watch wykonanych na nasze zlecenie, 22 proc. osób mówi, że zdarza im się żyć ponad stan. W pokoleniu 25-34 latków problem ten ma nawet co trzecia osoba – dodaje.

Pytania dodatkowe, które znalazły się w badaniu Moralność finansowa Polaków, objęły postrzeganie biur gromadzących informacje o dłużnikach, tj. Biur Informacji Gospodarczej (BIG-ów) i pokazały, że 85 proc. respondentów wie, że jeśli nie będzie regulować zobowiązań to może trafić do rejestru dłużników prowadzonego przez BIG. Świadomość jest tym wyższa, im wyższe wykształcenie ankietowanych – najsłabsza jest wśród osób, które nigdy nie miały zobowiązania w instytucji finansowej w formie kredytu lub pożyczki. Prawie 80 proc. respondentów od razu spłaciłoby dług, by być wykreślonym z rejestru, a blisko 15 proc. spłaciłoby go, gdyby wpis utrudniał im życie, ale 6 proc. w żadnej sytuacji nie byłoby skłonne do zwrotu. Zupełnie innych odpowiedzi udzielają osoby, które zaciągnęły kredyt/pożyczkę i mają problem z płaceniem rat. W ich przypadku tylko połowa oddałaby dług natychmiast, dwie piąte (40,1 proc.) zrobiłoby to dopiero gdy wpis utrudniłby im życie, a 8,9 proc. w żadnej sytuacji nie byłoby skłonne do zwrotu zobowiązania.

***

Głównym celem badania moralności finansowej Polaków jest ocena poszczególnych nadużyć dokonywanych przez konsumentów. Tegoroczna edycja, wykonana w marcu 2019 roku na zlecenie KPF, w partnerstwie z BIG InfoMonitor, Everest Finance i Polską Siecią Windykacji, przez firmę Biostat, miała formę telefonicznego sondażu na ogólnopolskiej, reprezentatywnej 1000-osobowej próbie Polaków w wieku powyżej 18 lat. Badanie zostało przeprowadzone metodą CATI, a realizacji celu służył kwestionariusz ankiety składającej się z 23 głównych pytań i 7 pytań metryczkowych.

[1] Pierwowzorem tego projektu było badanie i raport: Etyka zobowiązań finansowych i stosunek do instytucji upadłości konsumenckiej, wykonane w 2006 r. na zlecenie KPF przez prof. A. Lewicką-Strzałecką (ALK i IFiS PAN) i mgr. P. Białowolskiego (IRG SGH).

kontakt dla mediów

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583

informacje o firmie

załączniki

kontakt dla mediów

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583