ekonomia/biznes/finanse nauka/edukacja/szkolenia

Trzy pułapki na finanse polskiego emeryta

Zbliża się Dzień Babci i Dziadka. Jak zatem nasi dziadkowe radzą sobie z finansami? Jak się okazuje, choroby, spłata rat kredytów i oczekująca pomocy rodzina – to główne powody kłopotów finansowych seniorów - wynika z badania Rejestru Dłużników BIG InfoMonitor. Nie jest łatwo, ale i tak mniej rozrzutni i lepiej radzący sobie z zarządzaniem budżetem emeryci są górą. Na zdarzający się co najmniej raz w miesiącu brak pieniędzy na opłacenie rat i rachunków skarży się co ósmy z 65-74 latków, podczas gdy w pozostałych grupach wiekowych niemal co czwarty. Wśród seniorów jest też mniej osób z zaległymi płatnościami niż w całym społeczeństwie, ale i tak jest to ponad 7,8 mld zł przeterminowanego długu.

- Problemy zdrowotne wymagające niezaplanowanych wcześniej wydatków na leczenie, w połączeniu z ratami już spłacanych kredytów oraz bliscy oczekujący, że rodzice czy dziadkowie zawsze pomogą w potrzebie, to zbieg okoliczności, które część seniorów wpychają w problemy finansowe – mówi Sławomir Grzelczak, prezes BIG InfoMonitor. Konsekwencja to opóźnienia płatności rachunków i rat kredytów czy pożyczek. Seniorzy nie są jednak grupą wiekową, która negatywnie wyróżnia się w społeczeństwie, jeśli chodzi o solidność płatniczą. O ile wśród wszystkich dorosłych Polaków obecnie co jedenasty (8,8 proc.) ma opóźnione płatności widoczne w bazach BIK oraz BIG InfoMonitor, tak po 64 roku życia jest to co dwudziesta osoba (5,3 proc.) – dodaje Sławomir Grzelczak.

W bazach Biura Informacji Kredytowej oraz Rejestru Dłużników BIG InfoMonitor znajduje się obecnie ponad 349 tys. osób, które ukończyły 64 lata i mają przeterminowane o co najmniej 30 dni płatności na kwotę min. 200 zł, w tym kredyty, pożyczki czy też bieżące rachunki i długi windykowane. Łączna wartość ich zaległości przekracza 7,8 mld zł. Średnio wypada na osobę 22 366 zł, czyli 4 135 zł mniej niż wynosi średnia dla ogółu Polaków (26 551 zł) **.

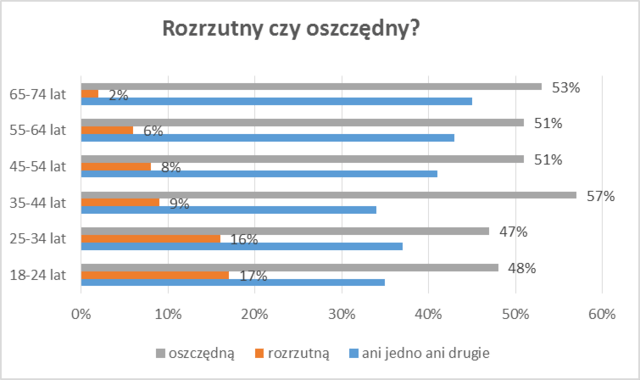

Taki obraz sytuacji potwierdzają badania, w których Polacy odpowiadają jak często zdarzają się im kłopoty z opłaceniem koniecznych rachunków, kredytów czy pożyczek. Do trudnych momentów pojawiających się co najmniej raz w miesiącu przyznaje się 13 proc. osób w wieku 65-74 lata podczas gdy wśród osób między 18 a 64 rokiem życia takie sytuacje ma 23 proc. badanych. Z pewnością jest to m.in. zasługa większej dyscypliny. Osoby po 64 roku życia nie pozwalają już sobie na rozrzutność, jedynie co pięćdziesiąty senior przypisuje sobie taką cechę, dla porównania wśród 18-34 latków rozrzutny jest co szósty, a w całej populacji co dziesiąty.

Źródło: Badanie dla BIG InfoMonitor

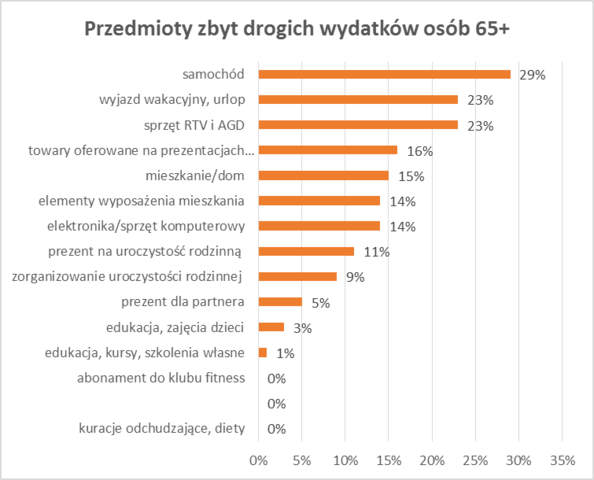

Za oszczędnych uznaje się ponad połowa (53 proc.) seniorów, czyli niewiele więcej niż wśród ogółu (51 proc.). 45 proc. nie potrafi się jednoznacznie ocenić. Jeśli już senior zaszaleje i robi zakupy ponad swoje możliwości finansowe to zdobywa się na rozrzutność przede wszystkim przy kupnie auta (29 proc.), sprzętu RTV i AGD (23 proc.) i wakacyjnych wyjazdów (23 proc.). Na czwartym miejscu znalazły się towary oferowane na prezentacjach sprzedażowych, które otrzymały aż 16 proc. wskazań. W innych grupach wiekowych na tej pozycji jest sprzęt elektroniczny i elementy wyposażenia mieszkania.

Źródło: Badanie dla BIG InfoMonitor

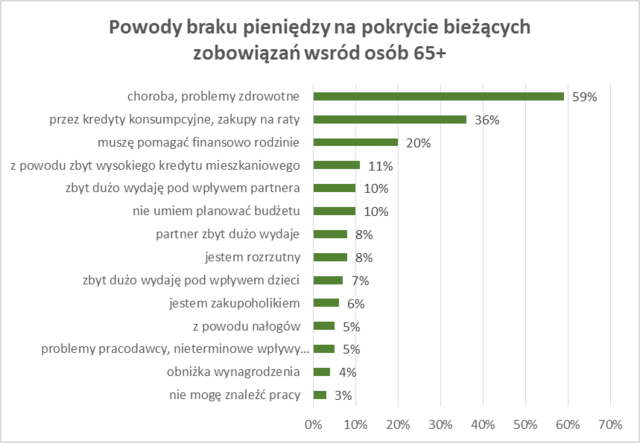

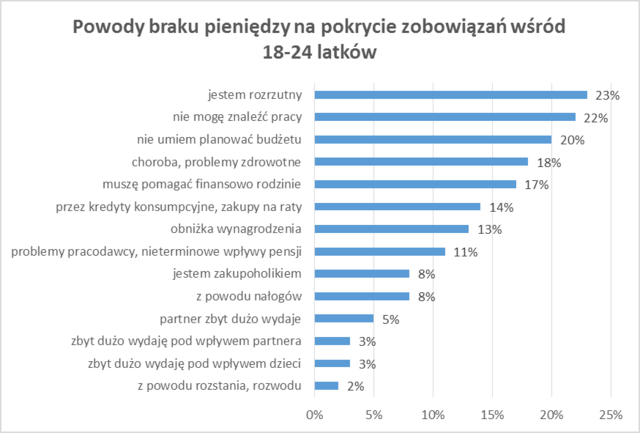

Odpowiedź na pytanie o powody braku pieniędzy na opłacenie bieżących zobowiązań pokazuje w jak różnych światach żyją osoby starsze i dopiero wchodzące w dorosłość.

Źródło: Badanie dla BIG InfoMonitor

Źródło: Badanie dla BIG InfoMonitor

Gdy 65-74 latkowie na liście przyczyn, braku pieniędzy na konieczne wydatki, wymieniają na pierwszym miejscu problemy zdrowotne, na drugim kredyty i zakupy ratalne, a następnie konieczność pomagania rodzinie, to 18-24 latkowie jako przyczynę pustki w portfelu w dniu płatności rachunków podają rozrzutność, brak pracy i nieumiejętność planowania budżetu. Choć siwe skronie to gwarancja życiowego doświadczenia i większej wiedzy, niestety nawet na emeryturze zarządzenie budżetem stanowi całkiem znaczący problem. W wieku 65-74 lat co dziesiąta osoba wskazuje, że nadal nie umie planować swoich finansów i jest to jedna z pięciu najważniejszych przyczyn leżących u podstaw kłopotów z płynnością. Wprawdzie zdarza się rzadziej niż wśród wchodzących w dorosłość, gdzie problem sygnalizuje co piaty badany, ale niestety zgodnie z przysłowiem „Czego Jaś się nie nauczył, tego Jan nie będzie umiał” nadal jest to liczna grupa.

*Badanie zrealizowane na zlecenie BIG InfoMonitor przez Quality Watch, techniką wywiadów internetowych (CAWI) wspomaganych komputerowo na reprezentatywnej próbie 1296 dorosłych mieszkańców Polski, październik 2018 r.

** Dane na koniec września 2018 r.

kontakt dla mediów

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583

informacje o firmie

załączniki

kontakt dla mediów

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583