styl życia ekonomia/biznes/finanse

Kredytowy portret polskiego seniora

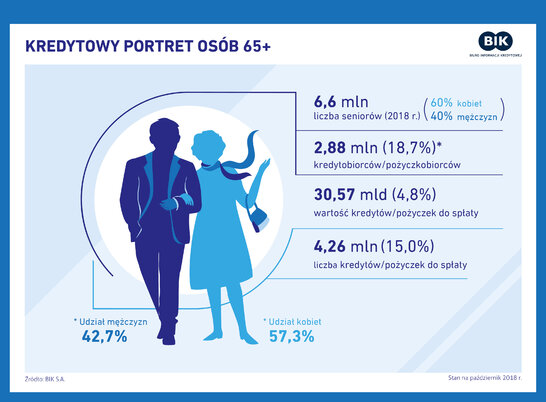

Na koniec 2018 r. kredyt i pożyczkę posiadało łącznie 15,4 mln Polaków. W grupie tej znajduje się 2,88 mln osób w wieku powyżej 65 lat. Według danych BIK, współczesny senior posiada wszystkie rodzaje bankowych produktów kredytowych oraz pożyczki zaciągane w firmach pożyczkowych. Blisko 70% wartości zobowiązań seniorów zaciągniętych w bankach to kredyty konsumpcyjne, czyli gotówkowe i ratalne. Średnie łączne zadłużenie z tytułu aktualnej kwoty do spłaty posiadanych kredytów i pożyczek wynosi 10 614 zł na osobę.

Zgodnie z terminologią EUROSTAT-u (Europejskiego Urzędu Statystycznego) oraz OECD (Organizacji Współpracy Gospodarczej i Rozwoju), osoby w wieku powyżej 65 lat określane są w raportach badawczych i statystykach standardowo jako starsze. Demografowie, prognozując postępujące globalne starzenie się ludności wielu społeczeństw, posługują się także innym, obrazowym określeniem - „srebrne tsunami”, pochodzącym od koloru włosów. Z perspektywy ekonomicznej „srebrne tsunami” ma coraz większe znaczenie dla rozwoju wielu sektorów gospodarki.

Aktywny senior – atrakcyjny klient

Nie tylko BIK portretuje seniora jako aktywnego uczestnika życia finansowego. Najwyraźniej zmienia się dotychczasowa bierna postawa seniorów. Wzrasta udział osób starszych, których świadomość praw konsumenckich, dzięki nieskrępowanemu dostępowi do informacji, rośnie a ich aktywność jest bardzo zbliżona do zachowań z czasów aktywności zawodowej.

Osoby wkraczające w wiek emerytalny pozostają czynnymi uczestnikami życia społecznego, dążą do zachowania sprawności fizycznej, dokształcają się i pragną rozwijać zainteresowania. Dzięki poprawie warunków bytowych oraz kondycji zdrowotnej, wydłuża się okres trwania życia, na co niewątpliwie wpływ mają uwarunkowania społeczno-kulturowe. To dlatego znaczenia nabiera pojęcie „srebrnej gospodarki”, czyli takiej, która uwzględnia trend demograficzny w planowaniu wzrostu gospodarczego i postępu.

Według „Prognozy ludności na lata 2014 – 2050” w Polsce, opracowanej przez GUS, występuje systematyczny wzrost populacji osób w wieku powyżej 60 lat. Udział seniorów w ogóle populacji zwiększy się z ok. 25% (w 2017 r.) do 40% w roku 2050 (13,7 mln). W konsekwencji coraz bardziej istotnego znaczenia nabiera rola tej grupy wiekowej, m.in. w podejmowaniu decyzji konsumenckich.

Niewątpliwie obraz polskiego seniora jest zróżnicowany ekonomicznie, podobnie jak osób w innych przedziałach wiekowych. Standard życia osoby wchodzącej w wiek senioralny lub w wiek emerytalny w dużym stopniu zależy od poprzedniej fazy jego życia, tj. sfery zawodowej, rodzaju wykonywanego zawodu, sytuacji rodzinnej oraz kondycji zdrowotnej.

Ekonomiczna rola Polaków w wieku 65 lat

W Polsce, na 6,6 mln osób w wieku powyżej 65 lat, ok 43% ma zaciągnięte zarówno kredyty, jak i pożyczki. Jest to grupa 2,88 mln osób, w której udział pań (57,3%) jest większy niż panów.

Według danych, zgromadzonych w Biurze Informacji Kredytowej (BIK), osoby powyżej 65 r.ż. spłacają kredyty mieszkaniowe (7,27 mld zł), konsumpcyjne (20,56 mld zł), karty kredytowe (1,19 mld zł) oraz limity debetowe (1 mld zł). Seniorzy mają zatem udział we wszystkich rodzajach kredytów, jednak należy zwrócić uwagę, że aż 68,5% łącznego ich zadłużenia z tytułu kredytów bankowych stanowią kredyty konsumpcyjne.

Może to świadczyć o wyższej, wbrew powszechnym stereotypom, aktywności życiowej tej grupy wiekowej zarówno części osób o mniejszym portfelu, jak i tej z większymi możliwościami finansowymi.

- Wśród kredytobiorców seniorów przeważają kobiety (57,3%), co wynika z demografii, gdyż kobiety w wieku powyżej 65 lat stanowią 60,0% populacji seniorów. Jednak kwota do spłaty rozkłada się prawie po połowie – 51% kobiety, 49% mężczyźni, na co bez wątpienia wpływ ma czynnik dochodowy. Tendencja ta utrzymuje się już od kilku lat, bez względu na zmiany wieku emerytalnego – zauważa prof. Waldemar Rogowski, główny analityk kredytowy BIK.

Wydatki Babci i Dziadka

W przeddzień Święta Babć i Dziadków (21 i 22.01.) warto przemyśleć, czy to młodsi służą wsparciem starszym, czy odwrotnie. Jak wynika z badania, przeprowadzonego na zlecenie BIG InfoMonitor, jedną z przewodnich wartości dla osób starszych jest rodzina.

Starsi, zapytani w badaniach opinii o ich wartości w życiu wymieniają na pierwszym miejscu zdrowie (83%) a następnie rodzinę i szczęście rodzinne (77%). To z pewnością jeden z powodów, dzięki którym młodsze pokolenia wciąż mogą liczyć na Babcie i Dziadków.

- Potrzeba dzielenia się i wsparcia materialnego swojej rodziny, bliskich może wpływać na zapotrzebowanie "na gotówkę", co widać w danych BIK. Grupę seniorów można scharakteryzować jako aktywnych konsumentów oraz kredytobiorców. Nie bez znaczenia jest stabilność ich dochodów oraz samodzielność mieszkaniowa, wynikająca z posiadania najczęściej własnościowej nieruchomości. Może to plasować seniorów w lepszej sytuacji niż w przypadku osób na dorobku rodzinnym czy zawodowym - mówi prof. Waldemar Rogowski, główny analityk kredytowy BIK.

Przeciętna wysokość świadczenia emerytalnego wypłacana przez ZUS w marcu 2018 r, po obniżeniu wieku emerytalnego wynosiła 2 172,00 zł brutto. W wyniku różnicy wieku przechodzenia na emeryturę pomiędzy kobietami a mężczyznami, te pierwsze uzyskują uprawnienia w wieku 60 lat, podczas gdy mężczyźni po ukończeniu 65 lat. W efekcie dysproporcja w dochodach babć i dziadków jest znacząca - średnia dla mężczyzn była na poziomie 2 672,51 zł, a dla kobiet wynosiła 1 609,65 zł.

Pożyczki seniorów

Osoby w wieku powyżej 65 lat korzystają także z ofert firm pożyczkowych. Pożyczki, które stanowią 1,8% łącznego zadłużenia seniorów spłaca obecnie 59,02 tys. osób. Jest to liczbowo 109,55 tys. pożyczek, z tytułu których wartość do spłaty wynosi 549 mln zł.

Średnie zadłużenie w tej grupie wiekowej z tytułu aktualnej kwoty do spłaty posiadanych kredytów i pożyczek to 10 614 zł na osobę, biorąc pod uwagę łącznie kredyt konsumpcyjny, kartę kredytową, limit debetowy, pożyczkę oraz kredyt mieszkaniowy.

Dość niepokojącym zjawiskiem jest zadłużanie się osób o niskich dochodach na ogromne kwoty. Często przyczyną jest łatwowierność – blisko połowa ankietowanych seniorów pod wpływem namowy uległa prezentacji drogiego produktu a potem żałowała. Przyznało to aż 45% badanych.

Sytuacja zadłużania się, w przypadku seniorów, może wiązać się z kosztami leczenia, jednak badania opinii wskazują, że aż 40% starszych pomaga finansowo swojej rodzinie. Częste pożyczki na małe kwoty spowodowane są dobrodusznością osoby starszej i chęcią sprawienia przyjemność wnukowi, co bywa silniejsze niż rozsądek.

- Wartościowo, najwyższy udział z tytułu wszystkich posiadanych w bankach umów kredytowych seniorów to kredyty konsumpcyjne (68,9%), czyli gotówkowe i ratalne oraz kredyty mieszkaniowe (24,2%). Z kolei liczbowo, prawie połowa posiadanych produktów kredytowych seniorów to kredyty konsumpcyjne (49%). W drugiej kolejności są to linie debetowe (31%) - tu seniorzy wiodą prym nad pozostałą grupą wszystkich kredytobiorców, w przypadku których udział linii debetowych w łącznej liczbie czynnych produktów kredytowych wynosi 21% - dodaje prof. Rogowski.

3 porady od BIK dla seniora

Fakty są jednoznaczne: niemal co piąta osoba wśród wszystkich polskich kredytobiorców jest w wieku powyżej 65 lat. Seniorzy, a więc większości osoby korzystające ze świadczeń emerytalnych, mają największy udział w spłacie kredytów na cele konsumpcyjne pośród innych grup wiekowych.

Biorąc pod uwagę powyższe kwestie, BIK wskazuje 3 porady, które pomogą starszym zadbać o ich dobrą kondycję kredytową. Są to:

- odpowiedzialne pożyczanie – sprawdzenie historii swoich zobowiązań, czy nie rosną odsetki na zapomnianym koncie albo zaległości na karcie kredytowej – Raport BIK;

- bezpieczeństwo - bezcenna wiedzę o tym, jak dbać o swoje dane tożsamości, a w tym także jak zastrzec swój dowód osobisty w przypadku zgubienia bądź kradzieży - Zastrzeganie;

- spokojny sen - narzędzie, które m.in. chroni przed wyłudzeniem kredytu czy pożyczki i czuwa 24 h/ 7 dni w tygodniu – powiadamia sms-em lub mailem – Alerty BIK.

Świętując Dni Babci i Dziadka, warto by młodzi odwdzięczali się za ciepło i troskę swoich dziadków, dbając o ich „pogodną jesień życia”, co może zapewnić aktywne pełne pozytywnych interakcji z rodziną i społeczeństwem życie Człowiek w każdym wieku, nie tylko starszy, który spędza swój czas aktywnie, będąc w najwyższym stopniu samodzielnym oraz świadomie podejmującym decyzje, zyskuje olbrzymie poczucie wartości i jest szczęśliwy. Tego w przeddzień Dnia Babci i Dziadka życzymy wszystkim seniorom – sto lat!

Źródła:

- Tomasz Zalega, Uniwersytet Warszawski, handel wewnętrzny 2016 „Zachowania konsumenckie osób starszych w Polsce”.

- Decyzje zakupowe osób starszych – kryteria wyboru i czynniki wpływu, dr Anna Rogala - Uniwersytet Ekonomiczny w Poznaniu, dr Łukasz Fojutowski - Wyższa Szkoła Nauk Humanistycznych i Dziennikarstwa, 2014.

- Badanie na temat sytuacji finansowej seniorów, listopad 2017, ARC Rynek i Opinia na zlecenie BIG InfoMonitor.

kontakt dla mediów

Aleksandra Stankiewicz-Billewicz

aleksandra.stankiewicz-billewicz@bik.pl

tel: +48 22 348 4131

tel: + 48 512 164 131

Małgorzata Bielińska

malgorzata.bielinska@bik.pl

tel: +48 22 348 41 03

tel: +48 512 164 103

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

informacje o firmie

załączniki

kontakt dla mediów

Aleksandra Stankiewicz-Billewicz

aleksandra.stankiewicz-billewicz@bik.pl

tel: +48 22 348 4131

tel: + 48 512 164 131

Małgorzata Bielińska

malgorzata.bielinska@bik.pl

tel: +48 22 348 41 03

tel: +48 512 164 103

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010