Nie ma winnych zatorów płatniczych

Firmy nie widzą swojej winy w tym, że nie płacą odbiorcom w momencie, gdy sami nie otrzymują zapłaty. Nie poczuwają się też do winy za to, że mają kontrahentów, którzy nie płacą im na czas narażając na problemy finansowe a nawet bankructwo – wynika z badania zleconego przez BIG InfoMonitor. Co szczególnie niepokojące, badani nie dostrzegają zależności pomiędzy generowaniem zaległości i jakością zarządzenia firmą.

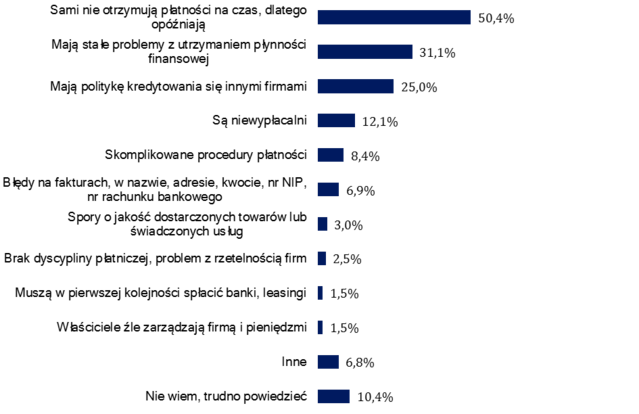

Sami nie otrzymują płatności na czas, dlatego opóźniają – to najczęstsza z odpowiedzi na pytanie: Jak sądzisz z czego to wynika, że niektórzy Państwa kontrahenci nie regulują terminowo swoich zobowiązań? Przedsiębiorcy uważają, że pętla nieterminowości wynika… z nieterminowości. Dłużnicy nie płacą, ponieważ im też nie płacą (50 proc.). Albo nie płacą, ponieważ mają stały problem z utrzymaniem płynności (31 proc.). Tę ostatnią opinię częściej wyrażają firmy handlowe. Co czwarty przedsiębiorca, a jeszcze częściej firmy usługowe oceniają natomiast, że nie płacenie, to strategia biznesowa, która sprowadza się do kredytowania kosztem innych. Firmy usługowe oraz producenci uważają też częściej niż reszta, że ich opóźniający płatności kontrahenci są po prostu niewypłacalni. Wśród ogółu badanych na tę przyczynę wskazał niemal co ósmy. Zaledwie 1,5 proc. ankietowanych zauważa, że sedno problemu może tkwić w złym zarządzaniu firmą przez właścicieli.

Dlaczego niektórzy Państwa kontrahenci nie regulują terminowo swoich zobowiązań?

Źródło: BIG InfoMonitor, badanie „Skaner MSP, wśród mikro, małych i średnich firm” przeprowadzone przez Keralla Reserach

Przy okazji, warto zwrócić uwagę, że od niemal 7 do ponad 8 proc. firm mówi o tym, że opóźnienia wynikają ze skomplikowanych procedur płatności a także błędów na fakturach, czyli elementów niezależnych od moralności płatniczej i kondycji finansowej.

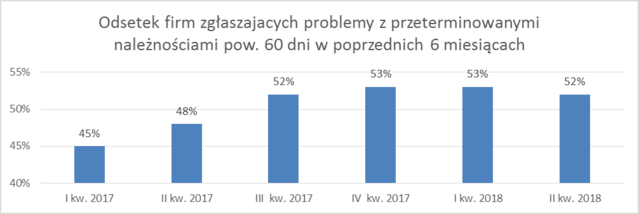

Efekt jest taki, że czwarty kwartał z kolei z problemami opóźnionych płatności wynoszących min. 60 dni zmaga się ponad połowa firm.

Źródło: BIG InfoMonitor, badanie „Skaner MSP, wśród mikro, małych i średnich firm” przeprowadzone przez Keralla Reserach

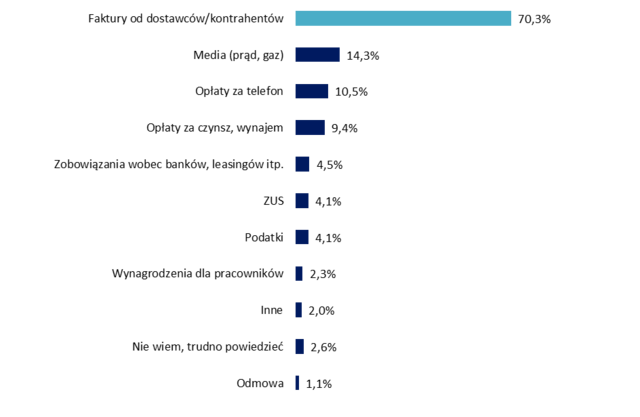

Nie mam pieniędzy to mój dostawca też nie będzie miał – uważa 7 na 10 przedsiębiorstw

Co więc robią sami, gdy dochodzi do kumulacji zobowiązań, a na koncie jest za mało pieniędzy? Opóźniają płatności innym. Zdarza się to ponad połowie firm (53 proc.) i nie mają one wówczas litości wobec swoich kontrahentów. Dostawcy towarów czy usług – siedem na dziesięć firm zapłaci na samym końcu, czyli po terminie.

- Uzyskane wyniki sugerują, że na rynku istnieje swoista akceptacja tego stanu rzeczy i dosyć powszechne wręcz zrozumienie dla praktyki niepłacenia na czas. W efekcie prowadzący biznes przestają poczuwać się do odpowiedzialności za skutki jakie wnoszą zatory płatnicze do firmy. Mają tendencję do przenoszenia ciężaru przyczyn takiego stanu „na zewnątrz”. Na dodatek nie wiążą tego w ogóle z jakością zarzadzania firmą czy pieniędzmi – zauważa Sławomir Grzelczak, prezes BIG InfoMonitor.

Jakiego rodzaju zobowiązania są spłacane w ostatniej kolejności, gdy zdarzy się firmie kumulacja płatności?

Źródło: BIG InfoMonitor, badanie „Skaner MSP, wśród mikro, małych i średnich firm” przeprowadzone przez Keralla Reserach

Faktury od kontrahentów, to w przypadku kumulacji płatności, zobowiązanie spłacane jako ostatnie przede wszystkim przez firmy produkcyjne. Przedsiębiorstwa usługowe i handlowe, mają wobec swoich dostawców większy respekt i częściej niż wynika z przeciętnych wskazań, decydują się „przesunąć” na koniec kolejki gazownię i elektrownię niż kooperanta. Handlowcy na listę płatności regulowanych bez pośpiechu dodają także czynsz. Natomiast mikro podmioty częściej niż reszta podają, że w ostatniej kolejności spłacają rachunki za telefon. Nie zmienia to jednak obrazu całości, który wypada mocno na niekorzyść przede wszystkim kontrahentów.

- Opinie przedsiębiorców, którzy nie wiążą złej jakości zarządzania firmą z tym, że opóźnia ona płatności, z jednej strony pokazują, że jest to sposób na radzenie sobie z kontrolowaniem płynności firmy, a z drugiej uświadamiają swego rodzaju poczucie bezradności i brak wiary przedsiębiorców w to, że można tym problemem pokierować – uważa Sławomir Grzelczak.

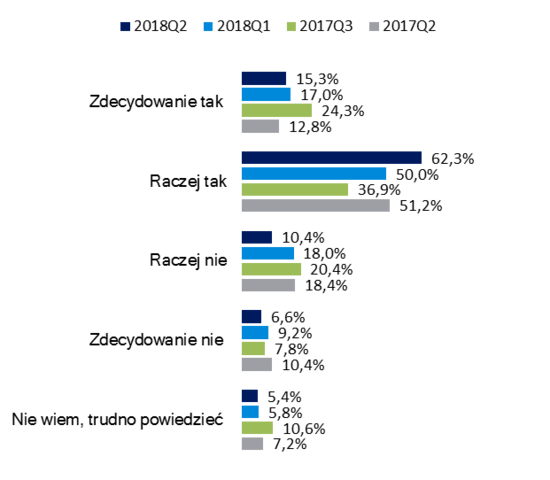

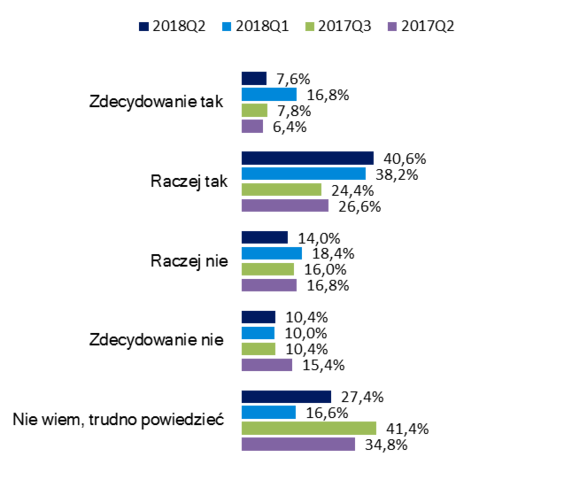

Niemal 9 na 10 firm korzystających z BIG jest przekonanych o jego skuteczności

Jednym z nisko kosztowych narzędzi pozwalających to robić jest Biuro Informacji Gospodarczej. W BIG, do którego wierzyciele zgłaszają osoby i firmy opóźniające płatności można sprawdzać wiarygodność płatniczą przedsiębiorstw i dowiedzieć się, czy ktoś inny już nie zawiódł się na firmie, z którą planowane jest podpisanie umowy. Dobrze jest też po zawarciu kontraktu, monitorować w BIG swoich kontrahentów upewniając się w ten sposób, że dobrze sobie radzą i terminowo rozliczają z innymi dostawcami. Jeśli coś złego zaczyna się dziać i kontrahenci informują o tym BIG, przedsiębiorca monitorujący wybraną firmę jest wśród pierwszych poinformowanych na ten temat. Jeśli sam ma problem z uzyskaniem zapłaty powinien szybko przystąpić do działania i nie dopuścić do długoterminowych opóźnień. Może skorzystać ze wsparcia windykacji w postaci wysyłki ostrzeżenia o wpisie do rejestru dłużników czy też ze specjalnego oprogramowania, które krok po kroku podpowiada co robić, podsuwa treści zredagowanych pism i sms-ów. Pozwala działać bez przekazywania sprawy od razu do firmy windykacyjnej co jest już bardziej kosztowne. Jak pokazują badania, korzystający z usług BIG doceniają jego pomoc. Niemal 88 proc. uważa, że jest skuteczne (zdecydowanie tak – 15,3 proc. i raczej tak - 62,3 proc.). Na to samo pytanie zadane wszystkim firmom, czyli korzystającym i nie korzystającym z BIG, przekonanie takie miało 48 proc. badanych.

Ocena skuteczności BIG-ów wśród korzystających z ich usług

Źródło: BIG InfoMonitor, badanie „Skaner MSP, wśród mikro, małych i średnich firm” przeprowadzone przez Keralla Reserach

Ocena skuteczności BIG-ów wśród ogółu firm korzystających i niekorzystających z BIG

Źródło: BIG InfoMonitor, badanie „Skaner MSP, wśród mikro, małych i średnich firm” przeprowadzone przez Keralla Reserach

*Badanie „Skaner MSP, wśród mikro, małych i średnich firm”. przeprowadzone przez Instytut Badań i Rozwiązań B2B Keralla Research, na próbie 500 firm sprzedających z odroczonym terminem płatności, techniką wywiadów telefonicznych, maj 2018 r.

kontakt dla mediów

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

informacje o firmie

Biuro Informacji Kredytowej S.A. gromadzi i udostępnia dane o historii kredytowej klientów banków, SKOK-ów, tj. z całego rynku kredytowego w Polsce. BIK jako największy w kraju zbiór danych o klientach indywidualnych i przedsiębiorcach, także w obszarze pożyczek pozabankowych, posiada w swojej bazie informacje o 140,1 mln rachunków należących do 24 mln klientów indywidualnych oraz informacje o historii kredytowej łącznie 1,1 mln firm, rolników i innych podmiotów, w tym o 712 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. Poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK pomaga chronić się przed wyłudzeniem kredytu lub opóźnieniem w spłacie.

BIK spełnia rolę społeczną, inicjując akcję edukacyjną Nieskradzione.pl, której celem jest uświadomienie potrzeby ochrony swoich danych osobowych. Biuro jako instytucja utworzona na podstawie art. 105 ust.4 Prawa bankowego i podlegająca przepisom tej ustawy w zakresie szczególnego reżimu ujawniania informacji stanowiących tajemnicę bankową wykorzystuje najwyższe standardy gromadzenia i przetwarzania danych. BIK udostępnia informacje stanowiące tajemnicę bankową bankom, SKOK-om, instytucjom pożyczkowym, a także na podstawie art. 12a. ust.3 Ustawy z 19 sierpnia 2011 r. o usługach płatniczych może gromadzić i udostępniać wydawcom instrumentów płatniczych informacje dotyczące użytkowników instrumentów płatniczych.

załączniki

kontakt dla mediów

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

informacje o firmie

Biuro Informacji Kredytowej S.A. gromadzi i udostępnia dane o historii kredytowej klientów banków, SKOK-ów, tj. z całego rynku kredytowego w Polsce. BIK jako największy w kraju zbiór danych o klientach indywidualnych i przedsiębiorcach, także w obszarze pożyczek pozabankowych, posiada w swojej bazie informacje o 140,1 mln rachunków należących do 24 mln klientów indywidualnych oraz informacje o historii kredytowej łącznie 1,1 mln firm, rolników i innych podmiotów, w tym o 712 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. Poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK pomaga chronić się przed wyłudzeniem kredytu lub opóźnieniem w spłacie.

BIK spełnia rolę społeczną, inicjując akcję edukacyjną Nieskradzione.pl, której celem jest uświadomienie potrzeby ochrony swoich danych osobowych. Biuro jako instytucja utworzona na podstawie art. 105 ust.4 Prawa bankowego i podlegająca przepisom tej ustawy w zakresie szczególnego reżimu ujawniania informacji stanowiących tajemnicę bankową wykorzystuje najwyższe standardy gromadzenia i przetwarzania danych. BIK udostępnia informacje stanowiące tajemnicę bankową bankom, SKOK-om, instytucjom pożyczkowym, a także na podstawie art. 12a. ust.3 Ustawy z 19 sierpnia 2011 r. o usługach płatniczych może gromadzić i udostępniać wydawcom instrumentów płatniczych informacje dotyczące użytkowników instrumentów płatniczych.