sprawy społeczne ekonomia/biznes/finanse

BIG InfoMonitor: Podwójna kara za jazdę na gapę przynosi efekty

Oszczędzanie na biletach się nie opłaca, przekonało się o tym wiele osób, które za brak biletu w środkach transportu dostały opłatę karną. Nie kupiły biletu, nie uregulowały też kary i w efekcie trafiły do rejestru dłużników. W sumie w BIG InfoMonitor jest obecnie ponad 31,5 tys. gapowiczów, a ich łączny dług przekracza 22,1 mln zł. Wielu liczących na łut szczęścia, fortuna zawiodła tyle razy, że w końcu przekonali się do kupowania biletów, bo w bazie BIG InfoMonitor, od roku, liczba jeżdżących na gapę systematycznie spada.

Zarządzający komunikacją miejską i międzymiastową jak i firmy kontrolujące pasażerów regularnie korzystają z narzędzia windykacyjnego jakim jest wpis osoby, która nie zapłaciła w terminie kary za jazdę na gapę do rejestru dłużników BIG. W rezultacie spontaniczna podróż może skończyć się podwójną karą.

Za dobry przykład może posłużyć Zarząd Transportu Miejskiego w Warszawie. Jak informuje, w I kwartale 2018 r. sprzedanych zostało więcej biletów niż w analogicznym okresie zeszłego roku. Wzrosły także wpływy ze sprzedaży biletów i przede wszystkim spadła liczba gapowiczów. W okresie od stycznia do marca wartość sprzedanych biletów była o niemal 6,4 mln zł wyższa i wyniosła prawie 208,8 mln zł. Zanotowano również spadek liczby osób podróżujących bez ważnego biletu z 4,40 proc. do 3,40 proc., mimo że, albo może dlatego, że liczba przeprowadzonych kontroli wzrosła aż o 847 706.

Poprawę sytuacji pokazują także dane zgromadzone w Rejestrze Dłużników BIG InfoMonitor, gdzie na koniec maja 2017 r. liczba dłużników za jazdę na gapę wynosiła 34 513 osób, zaś łączny dług prawie 27,5 mln zł. W ciągu roku liczba osób niepłacących za przejazdy i wynikające z tego kary spadła w bazie BIG InfoMonitor o 2 999 osób, a zaległość o ponad 5,3 mln zł. Średnia dług z tego tytułu zmniejszył się o 12 proc. z 796 zł do 702 zł.

Nie zapłacisz mandatu, nie dostaniesz kredytu

Najczęstszym problemem osób, które regularnie korzystają z komunikacji miejskiej jeżdżąc na tzw. ”gapę” jest fakt, że nie do końca zdają sobie sprawy z konsekwencji takich działań. Mogą bowiem być ukarani dwukrotnie, po pierwsze opłatą za brak biletu lub karty miejskiej, a po drugie wpisem do rejestru dłużników np. prowadzonego przez BIG InfoMonitor, jeśli nie uregulują kary w terminie. Taki wpis może nieprzyjemnie zaskoczyć w najmniej oczekiwanym momencie, często bardziej niż sam kontroler biletów. Z powodu obecności w rejestrze można bowiem nie otrzymać kredytu w banku, pożyczki w firmie pożyczkowej, usłyszeć odmowę rozłożenia opłaty za zakupy na raty, nie podpisać umowy na telefon, internet czy telewizję. Próba przesiadki z komunikacji publicznej na auto zakupione w leasingu też może się nie powieść, bo firma leasingowa nie zaufa dłużników-gapowiczowi – zaznacza Sławomir Grzelczak, prezes BIG InfoMonitor.

Najwyższe średnie zadłużenie za jazdę na gapę należy do Kujaw i Pomorza

Podobnie jak rok temu, najwięcej nieuczciwych pasażerów widniejących w BIG InfoMonitor, zamieszkuje Mazowsze – 7,6 tys., Śląsk – 4,7 tys. oraz Wielkopolskę – 4 tys. osób. Dotyczy to również kwot zaległości, właśnie w tych regionach są one najwyższe. Najmniej dłużników – gapowiczów pochodzi z województw: łódzkiego, opolskiego i podlaskiego.

Najwyższe średnie zadłużenie na osobę, podobnie jak rok temu należy do woj. kujawsko-pomorskiego – 1 124 zł. Z kolei na drugą pozycję wskoczyło Pomorze ze średnią 911 zł na osobę, w miejsce zachodniopomorskiego, gdzie rok temu średnia wynosiła 951 zł, a teraz jest o ponad 300 zł niższa.

Źródło: BIG InfoMonitor

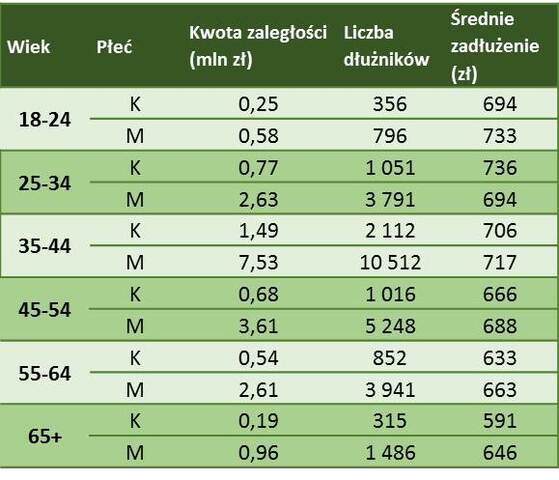

Najczęściej na gapę jeżdżą panowie około 40-tki

Choć wydawałoby się, że to najmłodsi najczęściej oszczędzają na biletach, bo na starcie mają niższe zarobki, nie dorobili się też jeszcze samochodu, więc z komunikacji korzystają częściej, to jednak dane BIG InfoMonitor pokazują zupełnie co innego. Jazda na gapę i unikanie opłacenia stosownej kary, zdarza się przede wszystkim osobom między 35 a 44 rokiem życia. Profil statystycznego gapowicza to właśnie 35-44 latek, koniecznie mężczyzna, bo panów jest wśród gapowiczów ponad 80 proc. Najwyższe średnie zaległości na osobę przypadają jednak na 18-24 latków i 25-34 latków, wynoszą odpowiednio 733 zł i 736 zł.

Źródło: BIG InfoMonitor

kontakt dla mediów

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

informacje o firmie

Biuro Informacji Kredytowej S.A. gromadzi i udostępnia dane o historii kredytowej klientów banków, SKOK-ów, tj. z całego rynku kredytowego w Polsce. BIK jako największy w kraju zbiór danych o klientach indywidualnych i przedsiębiorcach, także w obszarze pożyczek pozabankowych, posiada w swojej bazie informacje o 140,1 mln rachunków należących do 24 mln klientów indywidualnych oraz informacje o historii kredytowej łącznie 1,1 mln firm, rolników i innych podmiotów, w tym o 712 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. Poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK pomaga chronić się przed wyłudzeniem kredytu lub opóźnieniem w spłacie.

BIK spełnia rolę społeczną, inicjując akcję edukacyjną Nieskradzione.pl, której celem jest uświadomienie potrzeby ochrony swoich danych osobowych. Biuro jako instytucja utworzona na podstawie art. 105 ust.4 Prawa bankowego i podlegająca przepisom tej ustawy w zakresie szczególnego reżimu ujawniania informacji stanowiących tajemnicę bankową wykorzystuje najwyższe standardy gromadzenia i przetwarzania danych. BIK udostępnia informacje stanowiące tajemnicę bankową bankom, SKOK-om, instytucjom pożyczkowym, a także na podstawie art. 12a. ust.3 Ustawy z 19 sierpnia 2011 r. o usługach płatniczych może gromadzić i udostępniać wydawcom instrumentów płatniczych informacje dotyczące użytkowników instrumentów płatniczych.

załączniki

kontakt dla mediów

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

informacje o firmie

Biuro Informacji Kredytowej S.A. gromadzi i udostępnia dane o historii kredytowej klientów banków, SKOK-ów, tj. z całego rynku kredytowego w Polsce. BIK jako największy w kraju zbiór danych o klientach indywidualnych i przedsiębiorcach, także w obszarze pożyczek pozabankowych, posiada w swojej bazie informacje o 140,1 mln rachunków należących do 24 mln klientów indywidualnych oraz informacje o historii kredytowej łącznie 1,1 mln firm, rolników i innych podmiotów, w tym o 712 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. Poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK pomaga chronić się przed wyłudzeniem kredytu lub opóźnieniem w spłacie.

BIK spełnia rolę społeczną, inicjując akcję edukacyjną Nieskradzione.pl, której celem jest uświadomienie potrzeby ochrony swoich danych osobowych. Biuro jako instytucja utworzona na podstawie art. 105 ust.4 Prawa bankowego i podlegająca przepisom tej ustawy w zakresie szczególnego reżimu ujawniania informacji stanowiących tajemnicę bankową wykorzystuje najwyższe standardy gromadzenia i przetwarzania danych. BIK udostępnia informacje stanowiące tajemnicę bankową bankom, SKOK-om, instytucjom pożyczkowym, a także na podstawie art. 12a. ust.3 Ustawy z 19 sierpnia 2011 r. o usługach płatniczych może gromadzić i udostępniać wydawcom instrumentów płatniczych informacje dotyczące użytkowników instrumentów płatniczych.