sprawy społeczne ekonomia/biznes/finanse

Winni ubezpieczycielom prawie 200 mln zł

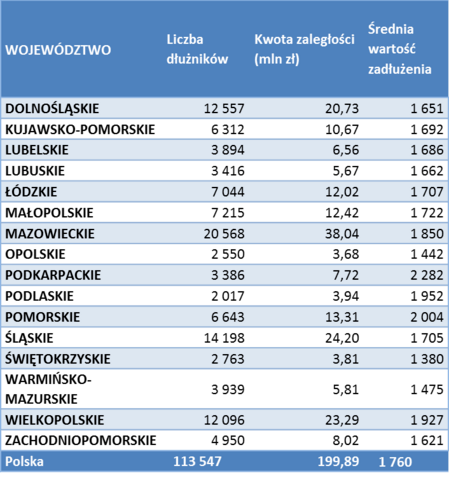

Prawie 200 mln zł wynoszą już długi Polaków z powodu nieopłaconych ubezpieczeń. Problem jest spory, bo średnia zaległość sięga 1760 zł, a liczba dłużników przekracza 113,5 tys. Wpisani do Rejestru BIG InfoMonitor mają głównie na sumieniu niezapłacone raty składek ubezpieczeń komunikacyjnych. Największe długi należą do mieszkańców Mazowsza, Śląska i Wielkopolski, ale rekordzista to mieszkaniec Szczecina, który nie zapłacił prawie 217 tys. zł.

Liczba dłużników ubezpieczeniowych wynosi 113 547 osób. W sumie ubezpieczyciele mają od nich do odzyskania prawie 200 mln zł zaległości, choć długi są zapewne znacznie większe, bo nie wszyscy wpisują swoich dłużników do Rejestru BIG. Największe problemy z płatnościami wynikają z ubezpieczeń komunikacyjnych, które stanowią znaczącą część biznesu towarzystw ubezpieczeniowych w Polsce.

Zapominają o ratach, sprzedaży samochodu albo nie mają pieniędzy

Za co można trafić do rejestru dłużników? Powodów jest kilka. Najczęstszy to brak płatności kolejnej raty ubezpieczenia, gdy np. opłata za ubezpieczenie jest rozłożona na raty. – Mowa tu np. o obowiązkowych polisach OC, których płatność może być rozłożona na dwie lub cztery raty, ale klientom zdarza się, że po opłaceniu pierwszej nie regulują już kolejnych. Jeśli przypomnienia i negocjacje z dłużnikiem nie dają efektu ubezpieczyciel wpisuje niesolidnych kierowców do Rejestru BIG, dochodząc w ten sposób swoich należności – mówi Sławomir Grzelczak, prezes BIG InfoMonitor.

Kłopotów można sobie też narobić zapominając o powiadomieniu ubezpieczyciela o sprzedaży samochodu. Towarzystwo ubezpieczeniowe przekonane, że pojazd nadal jest w tych samych rękach automatycznie przedłuża polisę na kolejny rok i dochodzi potem płatności od domniemanego właściciela, bo ten za ubezpieczenie nie płaci. Dlatego ważne jest by przy tego typu transakcjach dopełnić wszystkich formalności. - Spore finansowe problemy, które mogą zaprowadzić kierowcę na listę rejestru dłużników zdarzają się wówczas gdy ktoś prowadzi auto bez uprawnień, prowadzi pod wpływem narkotyków lub alkoholu, używa samochodu do popełnienia przestępstwa, a także jeśli ucieka z miejsca wypadku – zwraca uwagę Sławomir Grzelczak. W takich sytuacjach wyłączone jest działanie ubezpieczenia i nawet jeśli towarzystwo wypłaci poszkodowanym pieniądze, to domaga się ich zwrotu od osoby, która złamała warunki umowy ubezpieczeniowej. A szkody wynikające ze zdarzeń drogowych potrafią sięgać setek tysięcy złotych.

Jak szacuje Ubezpieczeniowy Fundusz Gwarancyjny, w Polsce od 0,4 do 0,5 proc. pojazdów czyli ok. 80-90 tys. samochodów nie ma ważnego OC. Z analiz Funduszu wynika, że w 30 proc. przypadków powodem jest nie opłacenie składki, z tego 6 proc. właścicieli pojazdów tłumaczy, że nie zapłaciło, bo nie mieli pieniędzy.

Tymczasem ceny polis OC znów mogą pójść w górę, takie ryzyko niesie ze sobą najnowsza uchwała Sądy Najwyższego, która daje rodzinom opiekującym się osobami w stanie terminalnym i wegetatywnym szanse na występowanie do sądów o zadośćuczynienie za ból i cierpienie z powodu zerwanych więzów rodzinnych. Do tej pory mogli oni oczekiwać jedynie wypłaty odszkodowania na pokrycie dodatkowych kosztów opieki.

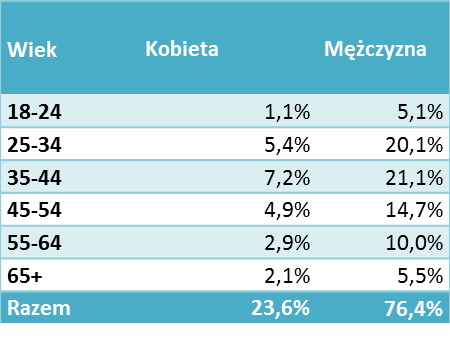

Ponad 76 proc. dłużników firm ubezpieczeniowych to mężczyźni

Zdecydowaną większość, aż 76 proc. dłużników ubezpieczeniowych stanowią mężczyźni. Do nich należą też rekordowe kwoty niezapłacone na rzecz towarzystw ubezpieczeniowych. Najwięcej 217 tys. zł winny jest 27-latek ze Szczecina. Kolejny rekordzista mieszka w Gdańsku, ma 86 lat i do zwrotu 205 tys. zł. Na trzeciej pozycji uplasował się kolejny mieszkaniec Pomorza, 45-letni mężczyzna z zaległością na prawie 174 tys. zł.

Żaden z rekordzistów nie ma typowego wieku dłużnika ubezpieczeniowego, bo są to najczęściej 35-44 latkowie, ewentualnie 25 - 34 latkowie. Stanowią oni ponad połowę dłużników ubezpieczycieli, którzy znaleźli się w rejestrze BIG InfoMonitor.

Źródło: BIG InfoMonitor

Ponad 38 mln zł zaległości z tytułu zaległego ubezpieczenia należy do Mazowsza, gdzie mieszka też najwięcej dłużników – 20 568. Na drugim miejscu znajduje się Śląsk - ponad 24 mln zł zaległości i 14 tys. dłużników, na trzeciej pozycji jest Wielkopolska z długami przekraczającymi 23 mln zł należącymi do 12 096 osób.

Źródło: BIG InfoMonitor

- Dłużników byłoby zdecydowanie więcej, ale wciąż nie wszystkie firmy ubezpieczeniowe wpisują zaległości do Rejestru Dłużników BIG, a to błąd, bo z naszych danych wynika, że nawet 37 proc. zobowiązań dłużników sektora ubezpieczeń, zostaje spłaconych w ciągu pierwszych trzech miesięcy od wpisania ich do BIG InfoMonitor – podkreśla Sławomir Grzelczak. – Najczęściej na informacje te trafiają banki, firmy pożyczkowe, telekomunikacyjne, leasingowe. Co to oznacza? Że osoba, która zalega swojemu ubezpieczycielowi, nie dostanie kredytu, może stracić dostawcę jeśli prowadzi działalność gospodarczą lub nie weźmie samochodu w leasing. To motywuje do płacenia – dodaje Sławomir Grzelczak.

Nie płacą za OC, ale też rat pożyczek i alimentów

Dłużnicy firm ubezpieczeniowych, poza ubezpieczeniami, mają jeszcze wiele innych nieuregulowanych zobowiązań. Wśród nich najwięcej osób - co piaty - nie spłaca też pożyczek, ma również orzeczony przez sąd zwrot jakiś zobowiązań (tytuł wykonawczy) - 17 proc. Co dziesiąty ma na koncie także niespłacane na czas raty kredytów, rachunki telefoniczne oraz alimenty. Potwierdza to tylko teorię, że zanim podejmie się współpracę z kimkolwiek, warto sprawdzić jego wiarygodność finansową.

kontakt dla mediów

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

informacje o firmie

Biuro Informacji Kredytowej S.A. gromadzi i udostępnia dane o historii kredytowej klientów banków, SKOK-ów, tj. z całego rynku kredytowego w Polsce. BIK jako największy w kraju zbiór danych o klientach indywidualnych i przedsiębiorcach, także w obszarze pożyczek pozabankowych, posiada w swojej bazie informacje o 140,1 mln rachunków należących do 24 mln klientów indywidualnych oraz informacje o historii kredytowej łącznie 1,1 mln firm, rolników i innych podmiotów, w tym o 712 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. Poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK pomaga chronić się przed wyłudzeniem kredytu lub opóźnieniem w spłacie.

BIK spełnia rolę społeczną, inicjując akcję edukacyjną Nieskradzione.pl, której celem jest uświadomienie potrzeby ochrony swoich danych osobowych. Biuro jako instytucja utworzona na podstawie art. 105 ust.4 Prawa bankowego i podlegająca przepisom tej ustawy w zakresie szczególnego reżimu ujawniania informacji stanowiących tajemnicę bankową wykorzystuje najwyższe standardy gromadzenia i przetwarzania danych. BIK udostępnia informacje stanowiące tajemnicę bankową bankom, SKOK-om, instytucjom pożyczkowym, a także na podstawie art. 12a. ust.3 Ustawy z 19 sierpnia 2011 r. o usługach płatniczych może gromadzić i udostępniać wydawcom instrumentów płatniczych informacje dotyczące użytkowników instrumentów płatniczych.

załączniki

kontakt dla mediów

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

informacje o firmie

Biuro Informacji Kredytowej S.A. gromadzi i udostępnia dane o historii kredytowej klientów banków, SKOK-ów, tj. z całego rynku kredytowego w Polsce. BIK jako największy w kraju zbiór danych o klientach indywidualnych i przedsiębiorcach, także w obszarze pożyczek pozabankowych, posiada w swojej bazie informacje o 140,1 mln rachunków należących do 24 mln klientów indywidualnych oraz informacje o historii kredytowej łącznie 1,1 mln firm, rolników i innych podmiotów, w tym o 712 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. Poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK pomaga chronić się przed wyłudzeniem kredytu lub opóźnieniem w spłacie.

BIK spełnia rolę społeczną, inicjując akcję edukacyjną Nieskradzione.pl, której celem jest uświadomienie potrzeby ochrony swoich danych osobowych. Biuro jako instytucja utworzona na podstawie art. 105 ust.4 Prawa bankowego i podlegająca przepisom tej ustawy w zakresie szczególnego reżimu ujawniania informacji stanowiących tajemnicę bankową wykorzystuje najwyższe standardy gromadzenia i przetwarzania danych. BIK udostępnia informacje stanowiące tajemnicę bankową bankom, SKOK-om, instytucjom pożyczkowym, a także na podstawie art. 12a. ust.3 Ustawy z 19 sierpnia 2011 r. o usługach płatniczych może gromadzić i udostępniać wydawcom instrumentów płatniczych informacje dotyczące użytkowników instrumentów płatniczych.