styl życia sprawy społeczne ekonomia/biznes/finanse

80-latek i 77-latka z długami za telefon na ponad 100 tys. zł

Prawie 26 tys. osób po 65 roku życia nie płaci rachunków za telefon. Ich łączna zaległość wpisana do Rejestru Dłużników BIG InfoMonitor wynosi już prawie 57,6 mln zł. Wśród seniorów niepłacących za rozmowy jest więcej kobiet, mimo że według badania* zrealizowanego na zlecenie BIG InfoMonitor - co trzecia kobieta nie posiada komórki. Najstarszym dłużnikiem telekomunikacyjnym jest 80-letni mieszkaniec Elbląga, którego dług przekracza 40 tys. zł.

Wśród seniorów jest 13 997 kobiet i 11 835 mężczyzn, którzy za niepłacenie za telefon trafili do Rejestru Dłużników BIG InfoMonitor. Na panie przypada 54 proc. z 57,6 mln zł zaległości seniorów względem operatorów. Średni dług telefoniczny osoby po 65 roku życia wynosi 1 613 zł. Składają się na niego zarówno rachunki za telefon komórkowy jak i stacjonarny.

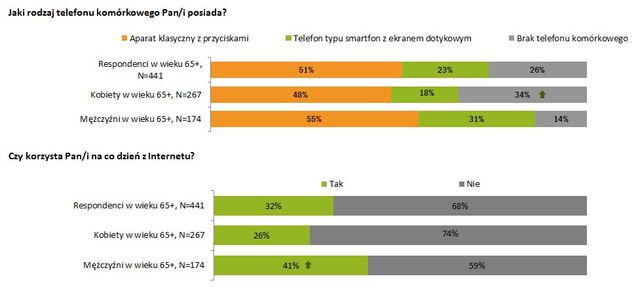

Z badania zrealizowanego na zlecenie BIG InfoMonitor wynika, że co czwarty senior nie posiada telefonu komórkowego, częściej są to kobiety – bo co trzecia (34 proc.), podczas gdy wśród panów nie ma komórki jedynie co siódmy (14 proc.). Choć należy zauważyć, że w najmłodszej grupie seniorów 65-74 lata rozpowszechnienie telefonów komórkowych wynosi 80 proc. z czego 30 proc. to smartfony. Komórki są zdecydowanie częściej w posiadaniu mieszkańców największych miast (85 proc.) niż wsi (63 proc.).

Źródło: Badanie Instytut ARC na zlecenie BIG InfoMonitor

Jeśli już 65-latek czy też starszy klient decyduje się na telefon, to aparatem pierwszego wyboru jest telefon z przyciskami. Dwie trzecie dysponuje aparatem z przyciskami, a tylko co trzeci z ekranem dotykowym. Z duchem czasu chętniej idą panowie i smartfonem może się pochwalić - 31 proc. mężczyzn i tylko mniej niż co piąta seniorka (18 proc.). Badani odpowiedzieli też na pytanie: Czy zdarza im się na co dzień korzystać z internetu? 32 proc. przyznało, że tak. I w tym przypadku również widać różnice w zachowaniu w zależności od płci, bo częściej do wirtualnego świata zaglądają mężczyźni (41 proc.) niż kobiety (26 proc.). Internet chętniej wykorzystywany jest także przez osoby z większych miast (ok. 45 proc.) niż ze wsi (22 proc.).

- Pocieszający jest fakt, że seniorzy stanowią tylko 8 proc. wszystkich dłużników telekomunikacyjnych. Najwięcej niepłacących rachunków za telefon przypada na 25 a 34 latków. W tym wieku jest co czwarty wpisany do BIG InfoMonitor dłużnik telekomunikacyjny. Prawie co ósma osoba z kłopotami w spłacie tego rodzaju rachunków nie ma skończonych 24 lat – zaznacza Sławomir Grzelczak prezes BIG InfoMonitor. Dwa razy wyższy jest również przeciętny dług telekomunikacyjny ogółu dłużników wpisanych do BIG InfoMonitor, niż osób po 65 roku życia. Gdy seniorzy mają średnio 1613 zł zaległości z powodu niezapłaconych rachunków telefonicznych, to przeciętna dla wszystkich dłużników telekomów wynosi aż 3 249 zł.

80-latek i 77-latka z tysiącami długu za telefon

Najstarszym dłużnikiem telekomunikacyjnym wśród kobiet jest 77-letnia mieszkanka Bydgoszczy, jej dług sięga 73 tys. zł, zaś wśród mężczyzn jest to 80-latek z Elbląga, którego zadłużenie wynosi 40 346 zł.

UE chce tańszych rozmów międzynarodowych ze względu na seniorów

Właśnie m.in. ze względu na seniorów dzwoniących ze stacjonarnych telefonów do pracujących za granicą dzieci i wnuków Unia chce zrobić drugi krok w obniżkach cen rozmów telefonicznych. Po tym jak w zeszłym roku wprowadziła zrównanie opłat roamingowych za rozmowy i SMS-y na terenie Unii z cenami za rozmowy i SMS-y w kraju w którym zakupiony został telefon (Roam Like At Home), teraz zamierza zrównać ceny połączeń międzynarodowych z krajowymi. Ceny rozmów międzynarodowych w ramach UE są średnio trzykrotnie droższe niż opłaty za połącznia w danym kraju. Są też kraje, gdzie stawka ta jest nawet sześciokrotnie wyższa. Działania Unii miałyby pomóc w szczególności ograniczyć opłaty starszym konsumentów. Na razie zmianom przeciwne są telekomy.

*Badanie zostało wykonane przez Instytut ARC Rynek i Opinia na zlecenie BIG InfoMonitor, w listopadzie 2017, metodą wywiadów telefonicznych (CATI), na próbie 502 osób przebywających na emeryturze w wieku 65+ lat (kobiety) oraz 65+ lat (mężczyźni). Próba była reprezentatywna dla populacji kobiet i mężczyzn w przyjętych przedziałach wiekowych. Ponad połowę 502 osobowej próby stanowiły kobiety i mężczyźni między 65 a 74 rokiem życia.

kontakt dla mediów

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

informacje o firmie

Biuro Informacji Kredytowej S.A. gromadzi i udostępnia dane o historii kredytowej klientów banków, SKOK-ów, tj. z całego rynku kredytowego w Polsce. BIK jako największy w kraju zbiór danych o klientach indywidualnych i przedsiębiorcach, także w obszarze pożyczek pozabankowych, posiada w swojej bazie informacje o 140,1 mln rachunków należących do 24 mln klientów indywidualnych oraz informacje o historii kredytowej łącznie 1,1 mln firm, rolników i innych podmiotów, w tym o 712 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. Poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK pomaga chronić się przed wyłudzeniem kredytu lub opóźnieniem w spłacie.

BIK spełnia rolę społeczną, inicjując akcję edukacyjną Nieskradzione.pl, której celem jest uświadomienie potrzeby ochrony swoich danych osobowych. Biuro jako instytucja utworzona na podstawie art. 105 ust.4 Prawa bankowego i podlegająca przepisom tej ustawy w zakresie szczególnego reżimu ujawniania informacji stanowiących tajemnicę bankową wykorzystuje najwyższe standardy gromadzenia i przetwarzania danych. BIK udostępnia informacje stanowiące tajemnicę bankową bankom, SKOK-om, instytucjom pożyczkowym, a także na podstawie art. 12a. ust.3 Ustawy z 19 sierpnia 2011 r. o usługach płatniczych może gromadzić i udostępniać wydawcom instrumentów płatniczych informacje dotyczące użytkowników instrumentów płatniczych.

załączniki

kontakt dla mediów

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

informacje o firmie

Biuro Informacji Kredytowej S.A. gromadzi i udostępnia dane o historii kredytowej klientów banków, SKOK-ów, tj. z całego rynku kredytowego w Polsce. BIK jako największy w kraju zbiór danych o klientach indywidualnych i przedsiębiorcach, także w obszarze pożyczek pozabankowych, posiada w swojej bazie informacje o 140,1 mln rachunków należących do 24 mln klientów indywidualnych oraz informacje o historii kredytowej łącznie 1,1 mln firm, rolników i innych podmiotów, w tym o 712 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. Poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK pomaga chronić się przed wyłudzeniem kredytu lub opóźnieniem w spłacie.

BIK spełnia rolę społeczną, inicjując akcję edukacyjną Nieskradzione.pl, której celem jest uświadomienie potrzeby ochrony swoich danych osobowych. Biuro jako instytucja utworzona na podstawie art. 105 ust.4 Prawa bankowego i podlegająca przepisom tej ustawy w zakresie szczególnego reżimu ujawniania informacji stanowiących tajemnicę bankową wykorzystuje najwyższe standardy gromadzenia i przetwarzania danych. BIK udostępnia informacje stanowiące tajemnicę bankową bankom, SKOK-om, instytucjom pożyczkowym, a także na podstawie art. 12a. ust.3 Ustawy z 19 sierpnia 2011 r. o usługach płatniczych może gromadzić i udostępniać wydawcom instrumentów płatniczych informacje dotyczące użytkowników instrumentów płatniczych.