budownictwo/nieruchomości ekonomia/biznes/finanse

BIG InfoMonitor: Długi czynszowe sięgają 136 mln zł

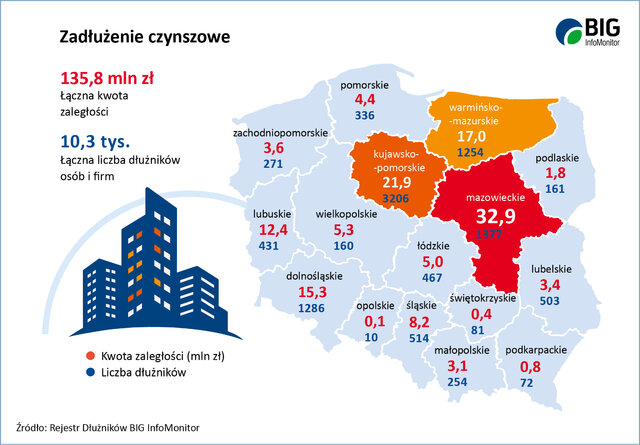

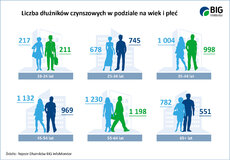

Łączna kwota długów czynszowych osób i firm zgromadzonych w BIG InfoMonitor sięga 136 mln zł. Średnio na osobę przypada ponad 11,1 tys. zł. Z powodu nieopłaconego czynszu do rejestru częściej trafiają kobiety, co czwarty dłużnik ma między 55 a 64 lata. Najmniej zamożnym w spłacie czynszów zamierza ulżyć państwo, ale tylko w pierwszych 9 latach najmu.

928 tys. zł - to dług 37-letniej mieszkanki z Podlasia. 60-latka z Legnicy zalega na kwotę 544 tys. zł. Ze względu na to, że kobiety przeważają wśród czynszowych dłużników (52 proc.) BIG InfoMonitor, to dwa pierwsze miejsca na podium czynszowych rekordzistów należą do nich. Dopiero na trzecim jest mężczyzna, 51-latek z województwa kujawsko-pomorskiego z długiem na prawie 420 tys. zł. To również długi za lokal. Łączna kwota zaległości czynszowych osób i firm zgromadzonych w BIG InfoMonitor wynosi ponad 135,8 mln zł. Zaległości dotyczą głównie osób prywatnych, bo udział firm wśród 10 385 tego typu dłużników stanowi 6,4 proc. W ciągu roku, zaległości czynszowe osób oraz firm zmniejszyły się o prawie 8,5 mln zł (z 144,4 mln zł do 135,8 mln zł), a liczba dłużników o 305 podmiotów. Dane o niepłacących za lokal trafiają jednak do BIG InfoMonitor coraz częściej. Jedna z łódzkich spółdzielni mieszkaniowych tylko w tym roku wpisała do bazy BIG-u ponad 600 dłużników, osób fizycznych. Wartość zaległości? 15 mln zł, z czego udało się odzyskać prawie 7 mln zł. Inna spółdzielnia, z Gdańska, w ciągu trzech lat wprowadziła do rejestru 3,1 tys. osób. Wartość zadłużenia to 14,7 mln zł, z czego odzyskała 13 mln zł. Nawet dla największych spółdzielni to ogromne pieniądze.

Trudne Mazowsze

Czynszowe zaległości, widoczne w BIG InfoMonitor to dopiero czubek góry lodowej. Z danych Głównego Urzędu Statystycznego na koniec 2016 r. wynika, że co czwarte z ok. 7,56 mln poddanych analizie mieszkań ma nieuregulowane opłaty. Wraz z odsetkami około 4,6 mld zł. 2,25 mld to długi lokatorów mieszkań komunalnych, 1,25 mld zł spółdzielni mieszkaniowych, 0,76 mld zł winni są niepłacący wspólnotom mieszkaniowym, 0,2 mld zł zamieszkujący lokale zakładowe i po 0,06 mld zł TBS-y oraz mieszkania Skarbu Państwa. Przeciętna kwota zaległości sięgała 2,4 tys. zł. Z analizy GUS wynika, że największy udział niepłacących czynszu, bez względu na formę własności lokalu, występuje w województwach: mazowieckim, lubelskim, lubuskim i zachodniopomorskim.

Mazowsze wypada najgorzej również w bazie BIG InfoMonitor. Długi lokatorów i firm wynoszą tu 32,9 mln zł. Ich liczba to niecałe 1,4 tys. Najwięcej dłużników czynszowych ponad 3,2 tys. ma natomiast woj. kujawsko-pomorskie. Wartość zaległości w tym regionie zbliżyła się do 22 mln zł.

Niepłacony czynsz jak darmowy kredyt

- Problem długów mieszkaniowych to nie tylko kwestia sporu na linii mieszkaniec - zarządzający.

Niepłacący to również kłopot dla innych właścicieli lokali, którzy muszą rezygnować z różnych udogodnień lub godzić się na usługi gorszej jakości. Niekiedy nieuchronne jest podniesienie zaliczek dla wszystkich. Rachunki regulujemy przecież za całe osiedle, a nie tylko za osoby, które wywiązują się z tego obowiązku w terminie – informuje Dominik Olechowski, wiceprezes firmy Lux Dom z Warszawy, która administruje kilkuset wspólnotami mieszkaniowymi. - Bez terminowych wpłat od mieszkańców, spółdzielnia czy wspólnota nie ma pieniędzy na bieżące opłaty, np. sprzątanie, oświetlenie, niezbędne naprawy i remonty – podkreśla. W opinii Dominika Olechowskiego część mieszkańców zwyczajnie zapomina zapłacić, ale niektórzy z premedytacją traktują to jako okazję do wzięcia darmowego kredytu, który można spłacać po kilku tygodniach. Jeszcze inni zupełnie odmawiają współpracy. Dlaczego? - Wyjaśnienia są różne: ktoś wyjechał za granicę, innemu nie podoba się ochroniarz albo sprzątaczka na osiedlu, często też mylone są zasady najmu z obowiązkami właściciela mieszkania funkcjonującego we wspólnocie. A w przypadku własności, jak wynika to z obowiązków ustawowych właściciela lokalu, konieczna jest partycypacja w utrzymaniu części wspólnych - dodaje.

Z obserwacji spółdzielni i firm zarządzających nieruchomościami widać, że problem z opóźnieniami w spłacie czynszów nasila się w wakacje oraz w grudniu.

Spółdzielnie, zarządzający nieruchomościami zazwyczaj odzywają się do dłużników po kilkunastu dniach. Po miesiącu zaczynają się przypominać. Gdy to nie skutkuje, niektóre sięgają po mocniejsze środki, jak wezwanie do zapłaty z informacją, że nieopłacenie czynszu grozi wpisem do Rejestru Dłużników np. BIG InfoMonitor. Osoby zgłoszone z długiem do BIG InfoMonitor mogą mieć kłopoty z wzięciem kredytu, pożyczki, zawarciem umowy z dostawcą internetu czy operatorem telefonii komórkowej. Wpisany do rejestru może też zapomnieć o ratach na np. nowy komputer, czy pralkę, jeśli sprzedawca prowadzący taką sprzedaż sprawdza swoich klientów w BIG-u. – Dlatego też już samo pismo sygnowane znakiem BIG-u może zmobilizować do zapłacenia zaległego czynszu. Jak wynika z naszych danych pierwsze wezwanie do zapłaty, o ile jest wysłane szybko, skłania do działania aż dwie trzecie czynszowych dłużników. Ważne aby windykowany dług powstał niedawno, wówczas łatwiej go odzyskać. Z pewnością reagowanie dopiero wtedy, gdy lokatorowi czy właścicielowi uzbiera się kilka tysięcy złotych zaległości to błąd – podkreśla Sławomir Grzelczak, prezes BIG InfoMonitor.

Rząd chce dopłacać do czynszów

Rząd pracuje obecnie nad „Ustawą o pomocy państwa w ponoszeniu wydatków mieszkaniowych w pierwszych latach najmu mieszkania”. Dokument trafił do konsultacji publicznych. Proponowane w projekcie rozwiązania przewidują dopłaty do czynszu w pierwszych 9 latach najmu, a ich wysokość ma zależeć od osiąganych dochodów przez gospodarstwo domowe. Jednoosobowe gospodarstwo domowe, mogłoby się ubiegać o dopłatę, jeżeli jego średni miesięczny dochód nie przekraczałby 60 proc. przeciętnego wynagrodzenia w gospodarce narodowej, publikowanego przez GUS (według GUS w ub.r. było to 4271,51 zł brutto). Za każdą kolejną osobę w gospodarstwie domowym limit 60 proc. jest byłby powiększany o 30 pkt proc. Oznacza to, że w przypadku dwuosobowego gospodarstwa limit dochodowy wynosiłby 90 proc. przeciętnego wynagrodzenia w gospodarce narodowej, a w przypadku trzyosobowego - 120 proc.

Wysokość dopłat ma zależeć również od kosztów budownictwa mieszkaniowego na danym terenie, powierzchni mieszkania i liczebności gospodarstwa domowego. Ich wartość będzie jednak co trzy lata obniżana. Rząd planuje, że pierwsze dopłaty miałyby być przyznawane w 2019 r. W przyszłym roku na ten cel przewidziano 400 mln zł, w każdym kolejnym roku po 400 mln zł więcej. Od 2023 r. do 2027 r. miałoby to być - 2 mld zł rocznie.

kontakt dla mediów

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

informacje o firmie

Biuro Informacji Kredytowej S.A. gromadzi i udostępnia dane o historii kredytowej klientów banków, SKOK-ów, tj. z całego rynku kredytowego w Polsce. BIK jako największy w kraju zbiór danych o klientach indywidualnych i przedsiębiorcach, także w obszarze pożyczek pozabankowych, posiada w swojej bazie informacje o 140,1 mln rachunków należących do 24 mln klientów indywidualnych oraz informacje o historii kredytowej łącznie 1,1 mln firm, rolników i innych podmiotów, w tym o 712 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. Poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK pomaga chronić się przed wyłudzeniem kredytu lub opóźnieniem w spłacie.

BIK spełnia rolę społeczną, inicjując akcję edukacyjną Nieskradzione.pl, której celem jest uświadomienie potrzeby ochrony swoich danych osobowych. Biuro jako instytucja utworzona na podstawie art. 105 ust.4 Prawa bankowego i podlegająca przepisom tej ustawy w zakresie szczególnego reżimu ujawniania informacji stanowiących tajemnicę bankową wykorzystuje najwyższe standardy gromadzenia i przetwarzania danych. BIK udostępnia informacje stanowiące tajemnicę bankową bankom, SKOK-om, instytucjom pożyczkowym, a także na podstawie art. 12a. ust.3 Ustawy z 19 sierpnia 2011 r. o usługach płatniczych może gromadzić i udostępniać wydawcom instrumentów płatniczych informacje dotyczące użytkowników instrumentów płatniczych.

załączniki

kontakt dla mediów

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

informacje o firmie

Biuro Informacji Kredytowej S.A. gromadzi i udostępnia dane o historii kredytowej klientów banków, SKOK-ów, tj. z całego rynku kredytowego w Polsce. BIK jako największy w kraju zbiór danych o klientach indywidualnych i przedsiębiorcach, także w obszarze pożyczek pozabankowych, posiada w swojej bazie informacje o 140,1 mln rachunków należących do 24 mln klientów indywidualnych oraz informacje o historii kredytowej łącznie 1,1 mln firm, rolników i innych podmiotów, w tym o 712 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. Poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK pomaga chronić się przed wyłudzeniem kredytu lub opóźnieniem w spłacie.

BIK spełnia rolę społeczną, inicjując akcję edukacyjną Nieskradzione.pl, której celem jest uświadomienie potrzeby ochrony swoich danych osobowych. Biuro jako instytucja utworzona na podstawie art. 105 ust.4 Prawa bankowego i podlegająca przepisom tej ustawy w zakresie szczególnego reżimu ujawniania informacji stanowiących tajemnicę bankową wykorzystuje najwyższe standardy gromadzenia i przetwarzania danych. BIK udostępnia informacje stanowiące tajemnicę bankową bankom, SKOK-om, instytucjom pożyczkowym, a także na podstawie art. 12a. ust.3 Ustawy z 19 sierpnia 2011 r. o usługach płatniczych może gromadzić i udostępniać wydawcom instrumentów płatniczych informacje dotyczące użytkowników instrumentów płatniczych.