sprawy społeczne ekonomia/biznes/finanse rodzina

BIG InfoMonitor: Co siódmy emeryt regularnie pomaga finansowo rodzinie

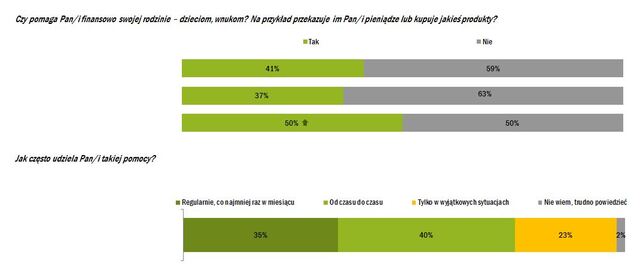

Dwóch na pięciu emerytów pomaga finansowo swoim bliskim. Ze względu na wyższe emerytury częściej swoimi pieniędzmi dzielą się mężczyźni. Średnia kwota miesięcznej, zazwyczaj bezzwrotnej pomocy, wynosi 430 zł – wynika z badania przeprowadzonego na zlecenie BIG InfoMonitor. Co piątemu emerytowi zdarzyło się też coś kupić rodzinie na raty, a trzech na stu seniorów pożycza pieniądze, aby dać je dzieciom lub wnukom.

Sami mają ciężko, a mimo to pomagają rodzinie? Ze zleconego przez BIG InfoMonitor badania, w którym uczestniczyły osoby w wieku co najmniej 60 lat przebywające na emeryturze, widać, że większość (59 proc.) deklaruje, że nie udziela bliskim pomocy finansowej. Do zasilania budżetów rodziny przyznaje się jednak całkiem spory odsetek, bo 41 proc. ankietowanych emerytów. Jedna trzecia, spośród deklarujących pomoc, czyli co siódmy emeryt z całej populacji, pomaga co najmniej raz w miesiącu. Z kolei 40 proc. pomagających robi to od czasu do czasu, a jedna czwarta - tylko w wyjątkowych sytuacjach – wynika z badania* zrealizowanego przez ARC Rynek i Opinia na zlecenie BIG InfoMonitor.

Wzajemne wsparcie

Żeby pomagać trzeba mieć z czego. W Polsce osób żyjących z emerytury lub renty jest 8,9 mln**. Gospodarstwa domowe emerytów i rencistów stanowią 35 proc. z 13,5 mln prywatnych gospodarstw domowych. Według danych GUS, z emerytury na przeciętnym krajowym poziomie ok. 2,13 tys. zł brutto lub niższym utrzymuje się ponad połowa osób uzyskujących świadczenia. Z ZUS powyżej średniej kwoty otrzymuje ok. 36 proc. emerytów, z czego w przypadku około 330 tys. jest to w granicach 4 tys. zł i więcej. Na pewno przy wyższych wpływach łatwiej o szczodrość, a bliskim łatwiej też wyjść z prośbą o pomoc. - Choć seniorzy deklarują, że to głównie oni inicjują pomoc, a niewielu przyznaje, że to bliscy proszą o pieniądze, to jednak nasze badania*** na grupie 18-34 latków, przeprowadzone wraz ze Stowarzyszeniem Program Wsparcia Zadłużonych pokazują, że co trzecia młoda osoba (35 proc.), w sytuacji gdy ma problemy finansowe zwraca się o pomoc do rodziny i znajomych, i jest to najczęściej stosowany pomysł na kłopoty – zwraca uwagę Sławomir Grzelczak, prezes BIG InfoMonitor. - Nie można jednak zapominać, że część seniorów też potrzebuje wsparcia rodziny. Z baz BIG InfoMonitor oraz BIK wynika, że w grupie wiekowej od 65 lat wzwyż, problemy z opóźnionymi płatnościami rat kredytów, pożyczek a także rachunków ma ponad 333 tys. osób****, czyli co dziewiętnasty senior. W tej grupie wiekowej przeterminowane płatności wynoszą średnio 20 175 zł – dodaje Sławomir Grzelczak.

Pomaga połowa emerytów i 37 proc. emerytek

Zdecydowanie częściej skorzy do pomocy są mężczyźni, co wynika z ich lepszej sytuacji finansowej. Według GUS połowa mężczyzn w 2016 r. pobierała emeryturę w wysokości do 2 302 zł brutto podczas gdy połowa kobiet – w wysokości do 1 591 zł brutto. Mężczyźni (45 proc.) częściej niż kobiety (27 proc.) przechodząc na emeryturę, mają jakieś oszczędności. W efekcie jeśli już wchodzi w grę pomoc rodzinie, to udziela jej 50 proc. emerytowanych panów i jedynie 37 proc. emerytek. Pomoc nie musi jednak mieć wyłącznie wymiaru materialnego. Jak pokazuje badanie kobiety trzykrotnie częściej niż mężczyźni oferują rodzinom swoje siły i czas, zajmując się wnukami.

Źródło: Badanie ARC Rynek i Opinia dla BIG InfoMonitor

Seniorzy pomagają z własnej inicjatywy

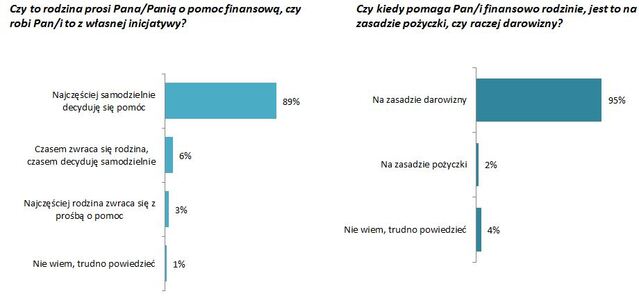

Badani deklarują, że przede wszystkim sami wychodzą z inicjatywą pomocy - 9 na 10. Ale 3 proc. przyznało, że to bliscy zwracają się do nich o wsparcie, a kolejnych 6 proc. mówi, że czasami prosi rodzina, a czasami jest to samodzielna decyzja. Świadczona w ramach rodziny pomoc finansowa to w 95 proc. darowizna. Respondenci, którzy wskazali, że pomagają rodzinie przekazując pieniądze w formie pożyczki zostali również zapytani, czy pożyczane kwoty są im rzeczywiście zwracane. Jak się okazuje pieniądze otrzymało z powrotem czterech na pięciu pomagających seniorów.

Źródło: Badanie ARC Rynek i Opinia dla BIG InfoMonitor

Emerytów stać aby dawać średnio 430 zł miesięcznie

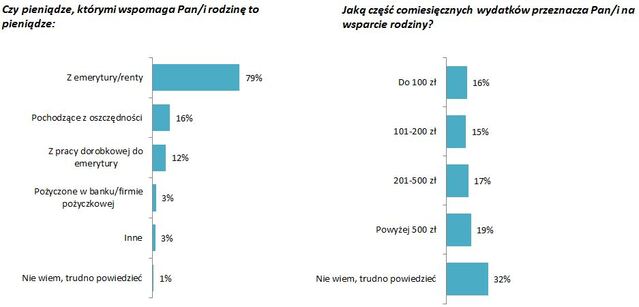

Biorąc pod uwagę, ze przeciętna emerytura to na rękę niewiele ponad 1600 zł, średnia kwota deklarowanej pomocy robi wrażenie, bo wynosi 430 zł. Przy czym średnia kwota wskazywana przez kobiety to 370 zł, a przez mężczyzn - 520 zł. Co ciekawe jedna trzecia nie jest w stanie stwierdzić jak dużo daje. Pieniądze na wsparcie pochodzą z głównie z emerytury (79 proc.), w 16 proc. przypadków także z oszczędności, a w 12 proc. z dodatkowych zarobków. Trzech na 100 pomagających przyznaje, że zadłuża się na pomoc rodzinie i sięga w tym celu po kredyt.

Źródło: Badanie ARC Rynek i Opinia dla BIG InfoMonitor

Prawie 10 tys. zł kredytu dla rodziny na bieżące potrzeby i sprzęt AGD

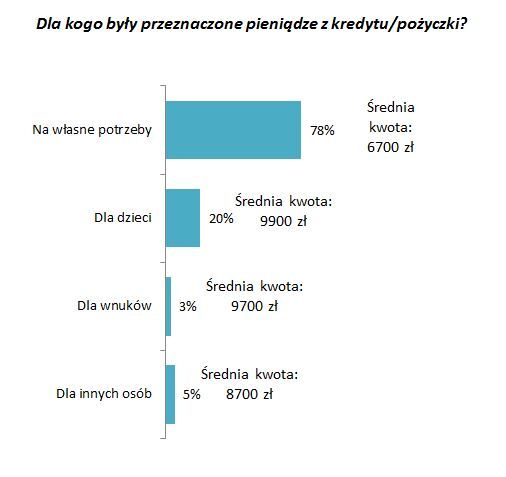

Co piątemu emerytowi zdarzyło się kupić na raty coś dla rodziny, a 7 proc. wziąć pożyczkę w celu sfinansowania prezentu z okazji jakiejś uroczystości rodzinnej jak chrzest, komunia czy wesele. 3 proc. pożycza, żeby pomóc rodzinie. Na co idą pieniądze z kredytu przeznaczonego na pomoc dzieciom i wnukom? Najczęściej na bieżące wydatki wspieranej osoby, remont oraz zakup wyposażenia domu w postaci sprzętu AGD, elektronicznego lub mebli.

Średnia kwota kredytów czy pożyczek zaciąganych pożyczek na potrzeby dzieci i wnuków waha się między 9 700 a 9 900 zł. Na własne potrzeby seniorzy pożyczają znacznie mniej, bo średnio 6 700 zł.

Źródło: Badanie ARC Rynek i Opinia dla BIG InfoMonitor

*Badanie zostało wykonane przez Instytut ARC Rynek i Opinia na zlecenie BIG InfoMonitor, w listopadzie 2017, metodą wywiadów telefonicznych (CATI), na próbie 502 osób przebywających na emeryturze w wieku 60+ lat (kobiety) oraz 65+ lat (mężczyźni). Próba była reprezentatywna dla populacji kobiet i mężczyzn w przyjętych przedziałach wiekowych. Ponad połowę 502 osobowej próby stanowiły kobiety i mężczyźni między 65 a 74 rokiem życia. 22 proc. badanych przebywało na emeryturze nie dłużej niż 5 lat, kolejne 22 proc. między 6 a 10 lat, 17 proc. od 11 do 15 lat, a niemal 40 proc. badanych przeszło na emeryturę 16 lat temu lub dawniej.

** GUS, Emerytury i renty w 2016

***Badanie przeprowadzone przez Stowarzyszenie Program Wsparcia Zadłużonych przy wsparciu BIG InfoMonitor, w okresie od 10.11.2016 do 18.12.2016 roku, na próbie 890 respondentów, metodą tradycyjnych ankiet (700 respondentów) oraz w wersji on-line (190 respondentów). Po odrzuceniu ankiet niekompletnie wypełnionych, do analizy statystycznej zakwalifikowano ostatecznie 776 ankiet uczestników w wieku 18 do 35lat

****Płatności przeterminowane o co najmniej 30 dni na kwotę min. 200 zł wobec jednego wierzyciela, zarówno kredyty jak i pożyczki, długi windykowane oraz m.in. rachunki za telefon, media, czynsz, alimenty, zobowiązania wobec sądów.

kontakt dla mediów

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

informacje o firmie

Biuro Informacji Kredytowej S.A. gromadzi i udostępnia dane o historii kredytowej klientów banków, SKOK-ów, tj. z całego rynku kredytowego w Polsce. BIK jako największy w kraju zbiór danych o klientach indywidualnych i przedsiębiorcach, także w obszarze pożyczek pozabankowych, posiada w swojej bazie informacje o 140,1 mln rachunków należących do 24 mln klientów indywidualnych oraz informacje o historii kredytowej łącznie 1,1 mln firm, rolników i innych podmiotów, w tym o 712 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. Poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK pomaga chronić się przed wyłudzeniem kredytu lub opóźnieniem w spłacie.

BIK spełnia rolę społeczną, inicjując akcję edukacyjną Nieskradzione.pl, której celem jest uświadomienie potrzeby ochrony swoich danych osobowych. Biuro jako instytucja utworzona na podstawie art. 105 ust.4 Prawa bankowego i podlegająca przepisom tej ustawy w zakresie szczególnego reżimu ujawniania informacji stanowiących tajemnicę bankową wykorzystuje najwyższe standardy gromadzenia i przetwarzania danych. BIK udostępnia informacje stanowiące tajemnicę bankową bankom, SKOK-om, instytucjom pożyczkowym, a także na podstawie art. 12a. ust.3 Ustawy z 19 sierpnia 2011 r. o usługach płatniczych może gromadzić i udostępniać wydawcom instrumentów płatniczych informacje dotyczące użytkowników instrumentów płatniczych.

załączniki

kontakt dla mediów

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

informacje o firmie

Biuro Informacji Kredytowej S.A. gromadzi i udostępnia dane o historii kredytowej klientów banków, SKOK-ów, tj. z całego rynku kredytowego w Polsce. BIK jako największy w kraju zbiór danych o klientach indywidualnych i przedsiębiorcach, także w obszarze pożyczek pozabankowych, posiada w swojej bazie informacje o 140,1 mln rachunków należących do 24 mln klientów indywidualnych oraz informacje o historii kredytowej łącznie 1,1 mln firm, rolników i innych podmiotów, w tym o 712 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. Poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK pomaga chronić się przed wyłudzeniem kredytu lub opóźnieniem w spłacie.

BIK spełnia rolę społeczną, inicjując akcję edukacyjną Nieskradzione.pl, której celem jest uświadomienie potrzeby ochrony swoich danych osobowych. Biuro jako instytucja utworzona na podstawie art. 105 ust.4 Prawa bankowego i podlegająca przepisom tej ustawy w zakresie szczególnego reżimu ujawniania informacji stanowiących tajemnicę bankową wykorzystuje najwyższe standardy gromadzenia i przetwarzania danych. BIK udostępnia informacje stanowiące tajemnicę bankową bankom, SKOK-om, instytucjom pożyczkowym, a także na podstawie art. 12a. ust.3 Ustawy z 19 sierpnia 2011 r. o usługach płatniczych może gromadzić i udostępniać wydawcom instrumentów płatniczych informacje dotyczące użytkowników instrumentów płatniczych.