sprawy społeczne ekonomia/biznes/finanse

Kobiety częściej decydują się na zaczynanie wszystkiego od nowa

Ponad 682 mln zł winni byli bankom i nie tylko ogłaszający upadłość konsumencką w 2017 r. Widoczne w bazach BIK oraz BIG InfoMonitor zobowiązania miało 8 na 10 osób z 5 471, które zbankrutowały. Przeciętna zaległość ogłaszających upadłość z roku na rok znacznie się obniża. Wciąż jednak na taki krok częściej decydują się kobiety i to w coraz młodszym wieku.

Ogłoszenie upadłości to trudna decyzja, ale zdarza się, że jedyne wyjście. Choć z roku na rok coraz więcej osób sięga po to rozwiązanie to jednak przyrost bankructw w 2017 r. okazał się mniejszy niż w latach ubiegłych. W minionym roku z upadłości konsumenckiej skorzystało 5 471 osób, o 24 proc. więcej niż przed rokiem, podczas gdy w 2016 r. takich sytuacji było niemal dwukrotnie więcej niż w 2015, kiedy to zaczęło obowiązywać zliberalizowane prawo o upadłości konsumenckiej. W ciągu trzech lat Monitor Sądowy i Gospodarczy doniósł o upadłościach ponad 12 tys. osób fizycznych, z czego 9,6 tys. osób było widocznych w bazach Biura Informacji Kredytowej oraz Biura Informacji Gospodarczej InfoMonitor. Łączne zobowiązania tych 9,6 tys. osób wyniosły 1,78 mld zł.

Z roku na rok da się zaobserwować tendencję spadkową średniej zaległości ogłaszających upadłość, w 2015 r. było to 246,3 tys. zł, w 2016 r. 188,3 tys. zł, a w ub.r. już tylko 159,1 tys. zł. – Polacy coraz śmielej składają wnioski o upadłość, nie rezerwując tego wyjścia awaryjnego wyłącznie dla sytuacji, w których mieliby problemy idące już w setki tysięcy złotych – zwraca uwagę Sławomir Grzelczak, prezes BIG InfoMonitor. - Warto mieć świadomość, że z upadłości konsumenckiej można skorzystać raz na 10 lat. Podobnie dopiero po 10 latach ponownie można złożyć wniosek o upadłość w sytuacji, gdy poprzedni zostanie oddalony albo umorzony – dodaje Sławomir Grzelczak.

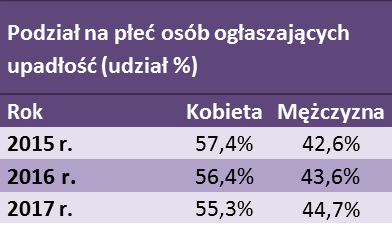

Kobiety częściej decydują się na ten krok

Panie od początku obowiązywania nowych przepisów dotyczących upadłości, dominują wśród ogłaszających bankructwo. W minionym roku, po niewielkim spadku, nadal na kobiety przypadało 55 proc. bankructw ogłoszonych przez konsumentów.

Źródło: BIK i BIG InfoMonitor

- Wygląda na to, że w tej kwestii panie odważniej niż panowie podejmują decyzję o rozpoczęciu wszystkiego od nowa. Ich przewaga wśród ogłaszających upadłość jest o tyle zaskakująca, że kobiety solidniej spłacają raty kredytów i zarówno w bazie BIK jak i BIG InfoMonitor i tym samym prezentują się korzystniej niż mężczyźni. Jak wynika z naszych badań*, panie dłużej niż panowie zastanawiają się nad zaciągnięciem kredytu czy pożyczki i częściej rozważają negatywne scenariusze na wypadek, gdyby pojawiły się problemy nie pozwalające terminowo obsługiwać zobowiązania, a jednak koniec końców, upadłość ogłaszają częściej - zauważa prezes BIG InfoMonitor.

Choć zmieniła się nieco struktura wiekowa ogłaszających bankructwo pań - wzrósł udział najmłodszych i wśród 5 471 osób, które zbankrutowały w minionym roku, kobiet w wieku 18 a 35 lat przybyło z 9,8 proc. do 10,7 proc.

Jeśli jednak chodzi o średnią wieku bankrutujących, to nieznacznie starsze są kobiety - ich średnia wieku w ub.r. nieco przekraczała 48 lat, podczas gdy w przypadku mężczyzn wynosiła niecałe 48 lat.

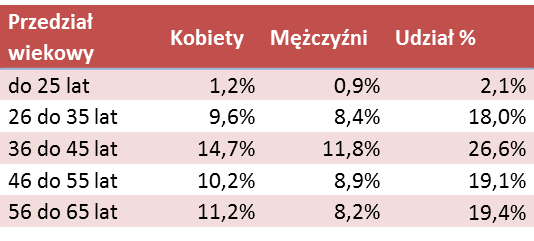

Upadają przede wszystkim 36-45-latkowie

W grupie wiekowej 18-25 lat, bez względu na płeć, jak na razie upadłość konsumencka pozostaje zjawiskiem marginalnym. Zdecydowanie najczęściej zdarza się osobom między 36 a 45 rokiem życia – prawie 27 proc. bankructw.

Źródło: BIK i BIG InfoMonitor (dane za 2017 rok)

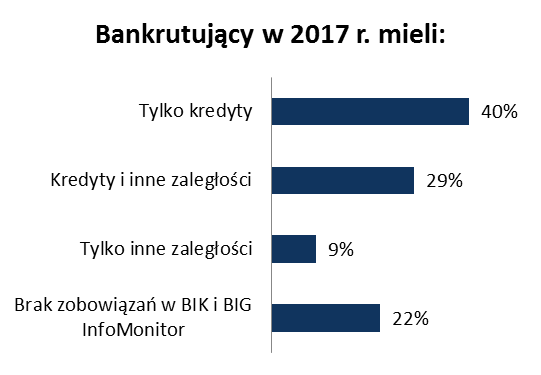

Najczęstszą przyczyną kredyty konsumpcyjne

Co popycha ludzi do ogłaszania upadłości? Z analizy sytuacji osób, które widnieją w bazach BIK oraz BIG InfoMonitor wynika, że trzech na dziesięciu (29 proc.) ogłaszających upadłość nie potrafiło sobie poradzić ze spłatą kredytów oraz bieżących rachunków czy też pożyczek. Wynikiem tego są odnotowane opóźnienia w obsłudze kredytu w BIK, a także te wpisane przez wierzycieli wpisani do Rejestru Dłużników BIG InfoMonitor. Kolejnych czterech na dziesięciu bankrutujących (40 proc.) miało problemy wyłącznie z kredytami, niemal co dziesiąty (9 proc.) miał jedynie kłopoty widoczne w BIG InfoMonitor, czyli niezapłacone rachunki, pożyczki oraz długi przejęte i wpisane przez firmy windykacyjne, dwóch na dziesięciu (22 proc.) nie posiadało zaległości widocznych w bazach BIK oraz w BIG InfoMonitor.

Źródło: BIK i BIG InfoMonitor

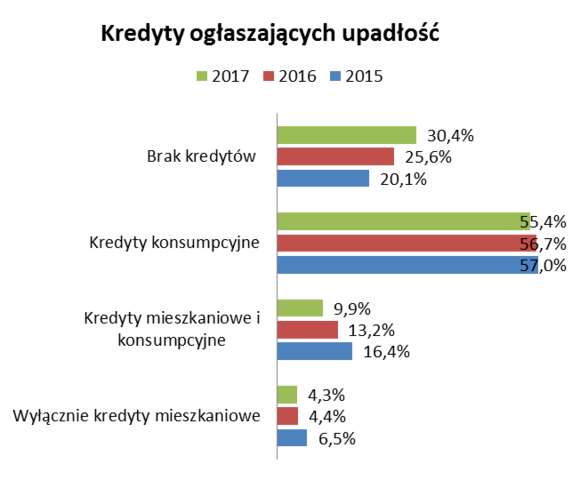

W chwili ogłaszania upadłości, kredyty miało na koncie 7 z 10 osób. Większość osób posiadających kredyt i bankrutujących, nie była w stanie poradzić sobie z obsługą zadłużenia na konsumpcję – 55,4 proc. Kredyty mieszkaniowe, choć bardzo znaczące pod względem wartości, stanowiły bowiem 364,4 mln zł z 632,6 mln zł kredytów, jakie posiadali bankrutujący w minionym roku, przyczyniły się do ogłoszenia bankructwa. Jako jedyny rodzaj kredytu w przypadku 4,3 proc. osób, a dla kolejnych 10 proc. bankrutujących, były jednym ze zobowiązań obok kredytów konsumpcyjnych.

Średnie zadłużenie przypadające na osobę, która miała wyłącznie kredyty konsumpcyjne, wyniosło w zeszłym roku 75 tys. zł. Jeśli w grę wchodziły wyłącznie kredyty mieszkaniowe, średnia wypadała na 523 131 zł, a u posiadaczy zarówno kredytów konsumpcyjnych jak i hipotecznych było to 521 037 zł.

Źródło: BIK i BIG InfoMonitor

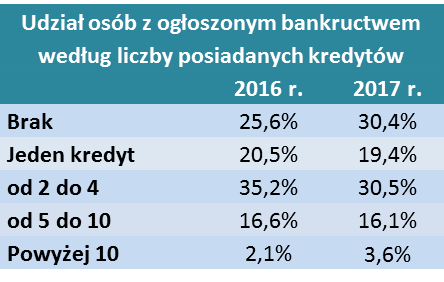

Największy udział bankrutujących miało od dwóch do czterech kredytów – zarówno w 2016 jak i 2017 r. Zauważalny wzrost odnotowano w przypadku osób z liczbą zobowiązań powyżej dziesięciu – z 2,1 proc. do 3,6 proc. oraz osób z brakiem zobowiązań w bankach – z 25,6 proc. do 30,4 proc.

– W przypadku, gdy ktoś nie ma zaległości w bankach, do kłopotów mogły go doprowadzić np. niezapłacone zobowiązania w ZUS czy Urzędach Skarbowych, pozostałe po prowadzonej wcześniej firmie. Mogły to być także zobowiązania przekazane do firm windykacyjnych, których obecnie nie widać w bazach BIK i BIG InfoMonitor – wyjaśnia Sławomir Grzelczak, prezes BIG InfoMonitor.

Źródło: BIG InfoMonitor i BIK

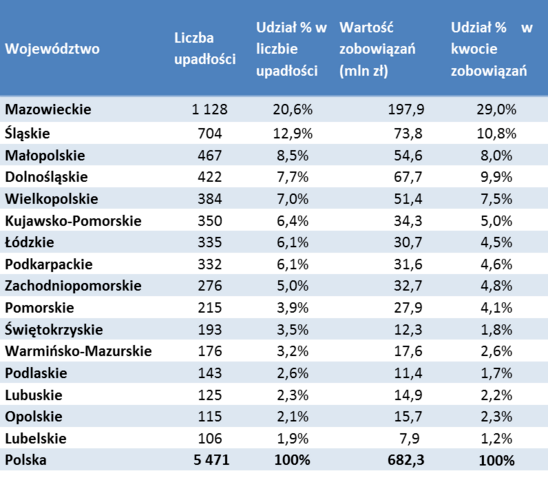

Najwięcej osób, które ogłosiły upadłość konsumencką w minionym roku pochodziło z Mazowsza oraz z Górnego Śląska. Mazowiecki adres miał co piąty bankrut, a górnośląski co ósmy. Podobnie jak w poprzednich latach upadłości mieszkańców woj. mazowieckiego wiążą się z największymi kwotami zaległości. W sumie 1 128 bankrutujących w stołecznym województwie, odpowiada za 29 proc. sumy zaległości wszystkich bankrutujących w 2017 r. Dalej jest Małopolska i województwo dolnośląskie. Wciąż niemal niezauważalna pozostaje instytucja upadłości konsumenckiej w województwach opolskim i lubelskim, gdzie w 2017 r. upadłość ogłosiło w sumie nieco ponad 220 osób.

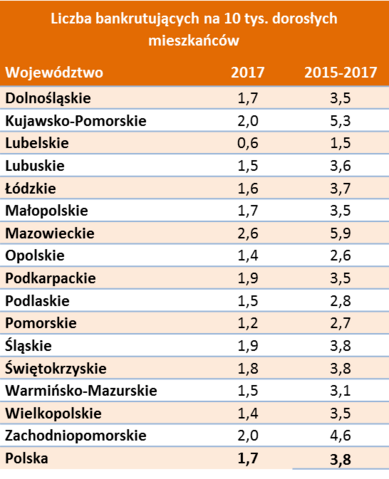

Statystycznie także na Mazowszu oraz na Śląsku, najwięcej osób decyduje się na skorzystanie z procedury upadłości w relacji do liczby ludności. W woj. mazowieckim w zeszłym roku było to 2,6 osób na 10 tys. dorosłych mieszkańców, a na Śląsku blisko dwie na 10 tys. mieszkańców. Wysokie statystyki ma tu także kujawsko-pomorskie oraz zachodniopomorskie, najniższe woj. lubelskie.

Źródło: BIG InfoMonitor i BIK

W perspektywie trzech lat obowiązywania nowych przepisów upadłościowych dla osób fizycznych widać także, że stosunkowo rzadziej opcję tę stosują mieszkańcy Pomorza oraz Warmii i Mazur, gdzie problemy z płatnościami są bardziej powszechne niż w całej Polsce. Natomiast całkiem wysoko w statystykach liczby upadłości, w stosunku do liczby mieszkańców, pozycjonuje się woj. świętokrzyskie, chociaż pod względem solidności płatniczej prezentuje się dobrze.

Źródło: BIG InfoMonitor i BIK

*Badanie przeprowadzono techniką CAWI (Computer Assisted Web Interview), na panelu internetowym będącym własnością ARC Rynek, wśród 802 osób w wieku 18 – 65 lat, które decydują lub mają wpływ na kwestie związane z budżetem gospodarstwa domowego, oraz aktualnie spłacające co najmniej 1 pożyczkę/ kredyt zaciągnięty w banku lub w firmie pożyczkowe; booster: osoby, które mają zobowiązania w firmach pożyczkowych, N=203. Badanie zrealizowano w dniach: 29.07 – 10.08.2016 r.

kontakt dla mediów

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

informacje o firmie

Biuro Informacji Kredytowej S.A. gromadzi i udostępnia dane o historii kredytowej klientów banków, SKOK-ów, tj. z całego rynku kredytowego w Polsce. BIK jako największy w kraju zbiór danych o klientach indywidualnych i przedsiębiorcach, także w obszarze pożyczek pozabankowych, posiada w swojej bazie informacje o 140,1 mln rachunków należących do 24 mln klientów indywidualnych oraz informacje o historii kredytowej łącznie 1,1 mln firm, rolników i innych podmiotów, w tym o 712 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. Poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK pomaga chronić się przed wyłudzeniem kredytu lub opóźnieniem w spłacie.

BIK spełnia rolę społeczną, inicjując akcję edukacyjną Nieskradzione.pl, której celem jest uświadomienie potrzeby ochrony swoich danych osobowych. Biuro jako instytucja utworzona na podstawie art. 105 ust.4 Prawa bankowego i podlegająca przepisom tej ustawy w zakresie szczególnego reżimu ujawniania informacji stanowiących tajemnicę bankową wykorzystuje najwyższe standardy gromadzenia i przetwarzania danych. BIK udostępnia informacje stanowiące tajemnicę bankową bankom, SKOK-om, instytucjom pożyczkowym, a także na podstawie art. 12a. ust.3 Ustawy z 19 sierpnia 2011 r. o usługach płatniczych może gromadzić i udostępniać wydawcom instrumentów płatniczych informacje dotyczące użytkowników instrumentów płatniczych.

załączniki

kontakt dla mediów

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

informacje o firmie

Biuro Informacji Kredytowej S.A. gromadzi i udostępnia dane o historii kredytowej klientów banków, SKOK-ów, tj. z całego rynku kredytowego w Polsce. BIK jako największy w kraju zbiór danych o klientach indywidualnych i przedsiębiorcach, także w obszarze pożyczek pozabankowych, posiada w swojej bazie informacje o 140,1 mln rachunków należących do 24 mln klientów indywidualnych oraz informacje o historii kredytowej łącznie 1,1 mln firm, rolników i innych podmiotów, w tym o 712 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. Poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK pomaga chronić się przed wyłudzeniem kredytu lub opóźnieniem w spłacie.

BIK spełnia rolę społeczną, inicjując akcję edukacyjną Nieskradzione.pl, której celem jest uświadomienie potrzeby ochrony swoich danych osobowych. Biuro jako instytucja utworzona na podstawie art. 105 ust.4 Prawa bankowego i podlegająca przepisom tej ustawy w zakresie szczególnego reżimu ujawniania informacji stanowiących tajemnicę bankową wykorzystuje najwyższe standardy gromadzenia i przetwarzania danych. BIK udostępnia informacje stanowiące tajemnicę bankową bankom, SKOK-om, instytucjom pożyczkowym, a także na podstawie art. 12a. ust.3 Ustawy z 19 sierpnia 2011 r. o usługach płatniczych może gromadzić i udostępniać wydawcom instrumentów płatniczych informacje dotyczące użytkowników instrumentów płatniczych.