sprawy społeczne ekonomia/biznes/finanse

Kredyty ma sześciu na dziesięciu przedstawicieli pokolenia X

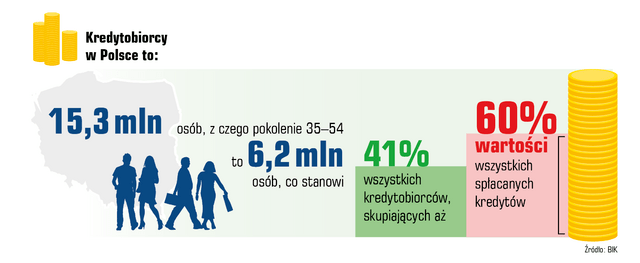

Pokolenie X – konsumpcjoniści, najbardziej przedsiębiorcza, a może najbardziej zadłużona grupa społeczna w Polsce? Z danych Biura Informacji Kredytowej wynika, że w Polsce – na 15,3 mln kredytobiorców aż 41 proc. to osoby w wieku 35-54 lata. Przypada na nich aż 60 proc. wartości wszystkich spłacanych kredytów. Jak sobie radzą ze spłacaniem zobowiązań kredytowych? Ponad 90 proc. z nich bardzo dobrze. Natomiast zadłużenie tych, którzy mają kłopoty ze spłatą przeterminowanego zadłużenia kredytowego i pozakredytowego wynosiło na koniec 2017 roku 37,7 mld zł[1].

W Polsce mieszka niemal 10,7 mln Polaków w wieku 35-54 lat. To przedstawiciele pokolenia X, określanego tak, bo dwadzieścia lat temu stanowili wielką niewiadomą. Dorastali lub rozpoczęli dorosłe życie już po 1989 roku. Dziś socjologowie nazywają ich również „średniolatkami”.

Jest to pierwsza generacja, będąca bezpośrednim beneficjentem zmian, które zaszły w Polsce po upadku komunizmu. Rzeczywistość transformacyjna była ich środowiskiem naturalnym, choć niektórzy z nich byli wtedy dopiero dziećmi, a dzisiejsi pięćdziesięciolatkowie na przełomie lat 80 i 90 rozpoczynali studia. To właśnie w tym pokoleniu objawiły się, na tak dużą skalę, wysokie aspiracje edukacyjne i majątkowe, upodobanie do przyjemnego, wygodnego życia, pragmatyzm życiowy oraz silna orientacja na sukces i karierę zawodową. Z danych GUS wynika, że w tej grupie wiekowej aktywnych zawodowo jest obecnie nieco powyżej 85 proc. osób. Również bezrobocie jest wśród nich wyjątkowo niskie. W styczniu tego roku nie przekraczało 3,7 proc.

„Iksy” na tle całej populacji kredytobiorców

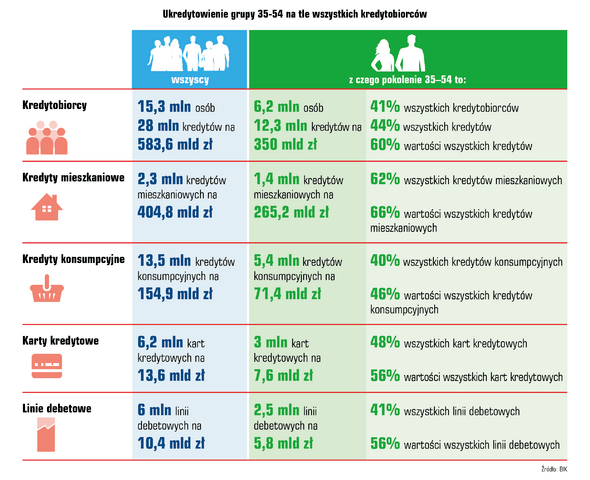

Czy socjologowie mają rację mówiąc o nadmiernym konsumpcjonizmie polskich przedstawicieli generacji X? Jak wynika z danych BIK w Polsce na koniec 2017 roku jakikolwiek kredyt miało 15,3 mln Polaków. – Wśród nich jest 6,2 mln osób w wieku 35-54 lat, a to oznacza, że stanowią oni nieco ponad 40 proc. wszystkich kredytobiorców – mówi Sławomir Grzelczak, wiceprezes Biura Informacji Kredytowej i prezes BIG InfoMonitor. – Z kolei jeżeli chodzi o wartość spłacanych kredytów, to rzeczywiście pod tym względem przedstawiciele pokolenia X przodują. Przypada na nich aż 60 proc. ich wartości, czyli 350 mld zł – dodaje.

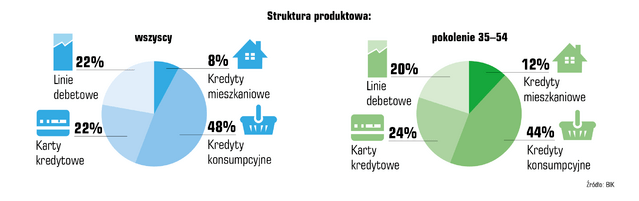

Najpopularniejsze w grupie wiekowej 35-54 lata są kredyty konsumpcyjne. Jest ich 5,4 mln, a to oznacza, że prawie co drugi obecnie obsługiwany kredyt przez kredytobiorcę w wieku 35-54 lat jest kredytem konsumpcyjnym. W rzeczywistości jedna osoba może mieć więcej niż jeden kredyt konsumpcyjny. Nie zmienia to faktu, że generacja X ma do spłacenia 40 proc. wszystkich kredytów konsumpcyjnych i 46 proc. wartości ich kwoty.

Z kolei na „Iksy” przypada aż 62 proc. wszystkich spłacanych kredytów mieszkaniowych i 66 proc. ich kwoty łącznej, która na koniec 2017 roku wyniosła 404,8 mld zł. – W tej grupie wiekowej średnio prawie co piąta osoba (2,23 mln) ma do spłacenia kredyt mieszkaniowy. Dla porównania w całej populacji kredytobiorców, osób spłacających kredyt mieszkaniowy jest 3,74 mln – mówi Sławomir Grzelczak. – To naturalne, że to właśnie dzisiejsi trzydziesto- pięćdziesięciolatkowie najczęściej zaciągali i zaciągają nadal kredyty mieszkaniowe. Potrzeby ich rodzin rosną, podobnie jak ich status materialny – dodaje.

Największa grupa niesolidnych dłużników[2]

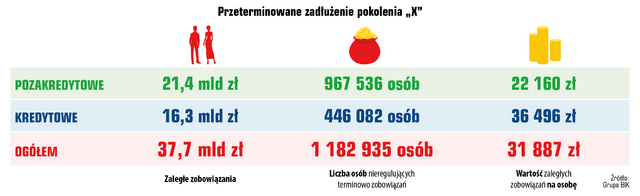

Wartość przeterminowanych zobowiązań w grupie wiekowej 35-54 lata stanowiła prawie 56 proc. zadłużenia wygenerowanego w ubiegłym roku przez wszystkich Polaków, które sięgnęło 67,16 mld zł[3]. – Wśród Polaków w wieku 35-54 lata co dziewiąty zmaga się z nieterminowo obsługiwanym zadłużeniem. Łącznie jest to grupa licząca niemal 1,2 mln osób. Na każdą z nich przypada kwota niespłaconych należności w wysokości 31,9 tys. zł. Uwzględnia ona opóźnienia w spłacie wynoszące co najmniej 30 dni na kwotę minimum 200 zł wobec jednego wierzyciela – informuje Sławomir Grzelczak.

W tej grupie dłużników przeważają osoby do 44. roku życia. Jest ich aż 671,7 tys. Osoby powyżej 45. roku życia stanowią z kolei 43 proc.

Zaległe zobowiązania pozakredytowe wynoszą 57 proc. całej wartości przeterminowanego zadłużenia pokolenia polskich „X”. Z danych BIG InfoMonitor wynika, że jest to 21,4 mld zł. Oznacza to, że na jedną osobę przypada zadłużenie w wysokości 22,1 tys. zł. Co należy uznać za pozytyw, prawie trzy czwarte przeterminowanych zobowiązań stanowią wierzytelności nieprzekraczające 5 tys. zł.

Z kolei wysokość przeterminowanych zobowiązań kredytowych w grupie osób w wieku 35-54 lat to 16,3 mld zł, z czego 66,8 proc. nie przekracza 5 tys. zł. Średnio na osobę przypada 36,5 tys. zł.

Kłopot ze spłatą zobowiązań pozakredytowych

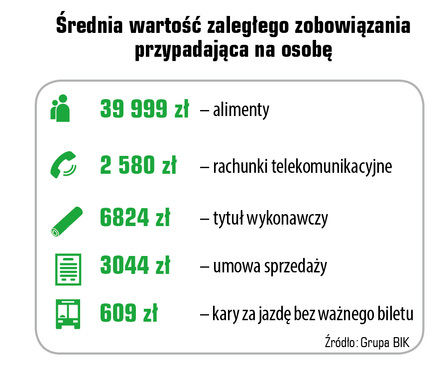

Nie jest niestety zaskoczeniem, że wśród opóźnionych zobowiązań pozakredytowych przodują zaległe alimenty. Ich kwota w 2017 roku w grupie osób w wieku 35-54 lat sięgnęła aż 8,4 mld zł. Z wypłatą pieniędzy dla własnych dzieci zalegało prawie 247 tys. Polaków z tego pokolenia. Na jedną osobę wartość długu alimentacyjnego wynosi prawie 40 tys. zł. Z tej grupy wywodzi się też statystyczny dłużnik alimentacyjny. Jest to mężczyzna w wieku między 35 a 45 lat.

Na drugim miejscu znalazło się przeterminowane zadłużenie z tytułu wykonawczego, czyli pieniędzy, których wypłatę nakazał sąd. Kwota 2,3 mld zł przypadała na 337 tys. przedstawicieli pokolenia X.

Czego jeszcze w terminie nie płacą Polacy w wieku 35-54 lat? Okazuje się, że mają oni kłopot ze spłacaniem zobowiązań wobec operatorów telekomunikacyjnych oraz telewizyjnych i kablowych. Łącznie zadłużenie to wynosiło pod koniec ubiegłego roku ponad 380 mln zł. Z kolei prawie 100 mln zł opóźnionego długu polscy królowie życia wygenerowali w związku z podpisaniem umowy sprzedaży, z której się nie wywiązali.

Lekceważąco grupa ta podchodzi również do uregulowania kar za jazdę bez ważnego biletu, które otrzymała w środkach komunikacji publicznej. Ponad 64 tys. osób w wieku 35-54 lata zalega z tego tytułu na kwotę aż 39 mln zł.

Męskie długi

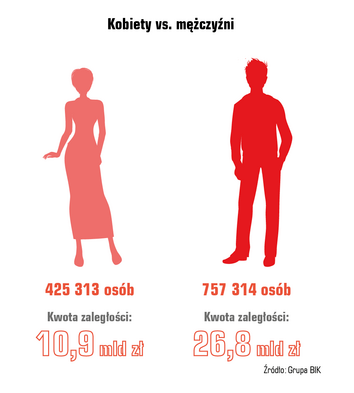

W grupie Polaków w wieku 35-54 lat częściej niesolidnymi dłużnikami są mężczyźni niż kobiety. Średnio jest ich niemal dwa razy więcej. Z danych Rejestru Dłużników BIG InfoMonitor oraz baz Biura Informacji Kredytowej wynika, że w tej grupie wiekowej aż 757,3 tys. mężczyzn ma problem z terminową spłatą swoich zobowiązań finansowych, podczas gdy takich kobiet jest 425,3 tys. Ich zaległości wynoszą prawie 11 mld zł, a w przypadku mężczyzn są one ponad dwa razy wyższe (26,8 mld zł). Kobiety znacznie częściej mają problem ze spłatą zobowiązań pozakredytowych niż kredytowych.

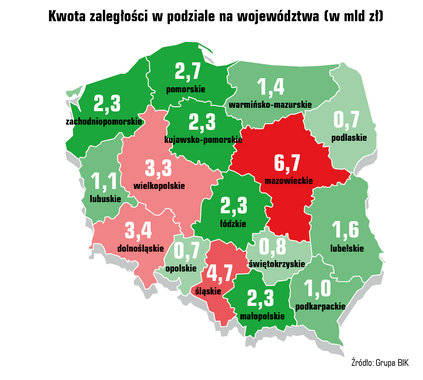

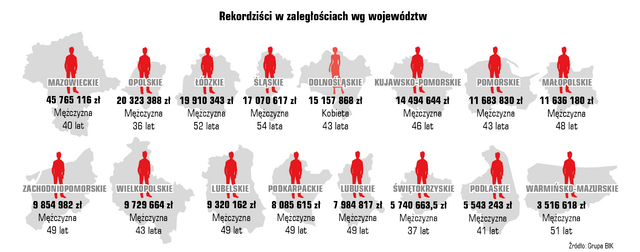

Przedstawiciele pokolenia X posiadający najwyższą kwotę zaległych zobowiązań zamieszkują województwa mazowieckie, śląskie i dolnośląskie. W dwóch pierwszych jest ich ponad 150 tys. Z kolei na Dolnym Śląsku mieszka ponad 113 tys. takich osób. Również pod względem wysokości przeterminowanego zadłużenia przodują mieszkańcy Mazowsza. Z danych BIG InfoMonitor oraz BIK wynika, że na koniec 2017 roku było to prawie 7 mld zł. Dla porównania na drugim biegunie znajduje się województwo opolskie, w którym nieterminowo obsługiwane zadłużenie osób w wieku 35-54 lat jest ponad dziewięć razy niższe (736,9 mln zł). Oprócz Opolszczyzny najmniej niesolidnych dłużników w tej grupie wiekowej mieszka w województwie podlaskim i świętokrzyskim.

[1] Łączna wartość przeterminowanego zadłużenia, rozumianego jako opóźnienia powyżej 30 dni na kwotę min. 200 zł, zarejestrowanego w bazach Grupy BIK, czyli BIK i BIG InfoMonitor.

[2] Niesolidni dłużnicy – zaległe zobowiązanie (Informacja Gospodarcza): zobowiązanie powyżej 200 zł o terminie zaległości powyżej 30 dni zarejestrowane w rejestrze dłużników BIG InfoMonitor lub w bazie BIK.

[3] Zaległości przeterminowane o 30 dni, takie dane wierzyciele mogą wpisywać do rejestrów dłużników BIG od 13 listopada 2017 r., wcześniej min. opóźnienie umożliwiające wpis wynosiło 60 dni.

kontakt dla mediów

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

informacje o firmie

Biuro Informacji Kredytowej S.A. gromadzi i udostępnia dane o historii kredytowej klientów banków, SKOK-ów, tj. z całego rynku kredytowego w Polsce. BIK jako największy w kraju zbiór danych o klientach indywidualnych i przedsiębiorcach, także w obszarze pożyczek pozabankowych, posiada w swojej bazie informacje o 140,1 mln rachunków należących do 24 mln klientów indywidualnych oraz informacje o historii kredytowej łącznie 1,1 mln firm, rolników i innych podmiotów, w tym o 712 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. Poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK pomaga chronić się przed wyłudzeniem kredytu lub opóźnieniem w spłacie.

BIK spełnia rolę społeczną, inicjując akcję edukacyjną Nieskradzione.pl, której celem jest uświadomienie potrzeby ochrony swoich danych osobowych. Biuro jako instytucja utworzona na podstawie art. 105 ust.4 Prawa bankowego i podlegająca przepisom tej ustawy w zakresie szczególnego reżimu ujawniania informacji stanowiących tajemnicę bankową wykorzystuje najwyższe standardy gromadzenia i przetwarzania danych. BIK udostępnia informacje stanowiące tajemnicę bankową bankom, SKOK-om, instytucjom pożyczkowym, a także na podstawie art. 12a. ust.3 Ustawy z 19 sierpnia 2011 r. o usługach płatniczych może gromadzić i udostępniać wydawcom instrumentów płatniczych informacje dotyczące użytkowników instrumentów płatniczych.

załączniki

kontakt dla mediów

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

informacje o firmie

Biuro Informacji Kredytowej S.A. gromadzi i udostępnia dane o historii kredytowej klientów banków, SKOK-ów, tj. z całego rynku kredytowego w Polsce. BIK jako największy w kraju zbiór danych o klientach indywidualnych i przedsiębiorcach, także w obszarze pożyczek pozabankowych, posiada w swojej bazie informacje o 140,1 mln rachunków należących do 24 mln klientów indywidualnych oraz informacje o historii kredytowej łącznie 1,1 mln firm, rolników i innych podmiotów, w tym o 712 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. Poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK pomaga chronić się przed wyłudzeniem kredytu lub opóźnieniem w spłacie.

BIK spełnia rolę społeczną, inicjując akcję edukacyjną Nieskradzione.pl, której celem jest uświadomienie potrzeby ochrony swoich danych osobowych. Biuro jako instytucja utworzona na podstawie art. 105 ust.4 Prawa bankowego i podlegająca przepisom tej ustawy w zakresie szczególnego reżimu ujawniania informacji stanowiących tajemnicę bankową wykorzystuje najwyższe standardy gromadzenia i przetwarzania danych. BIK udostępnia informacje stanowiące tajemnicę bankową bankom, SKOK-om, instytucjom pożyczkowym, a także na podstawie art. 12a. ust.3 Ustawy z 19 sierpnia 2011 r. o usługach płatniczych może gromadzić i udostępniać wydawcom instrumentów płatniczych informacje dotyczące użytkowników instrumentów płatniczych.