styl życia zainteresowania/hobby ekonomia/biznes/finanse

BIK: Polskie biznesmenki są wielozadaniowe

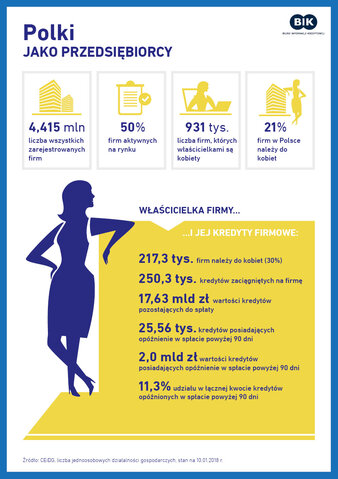

Blisko 60% ankietowanych kobiet w badaniu zleconym przez BIK potwierdziło, że z powodzeniem łączy aktywność zawodową z życiem rodzinnym. Jak wynika z rejestru CEiDG, 21% firm zarejestrowanych w Polsce należy do kobiet. Panie realizują się biznesowo lub jako właścicielki firm, zajmują się domem, wychowują dzieci i angażują się w życie rodzinne. Swoją działalność firmową finansują, m.in. za pomocą kredytów, a wartość ich firmowych zobowiązań kredytowych wynosi 17,63 mld zł, co stanowi 26,0% łącznej wartości kredytów zaciągniętych przez jednoosobowe działalności gospodarcze.

Z ponad 4,41 mln firm, aktywnych i tzw. nieaktywnych, zarejestrowanych w Polsce jako jednoosobowe działalności gospodarcze w publicznej bazie CEiDG, figuruje 931,3 tys. firm, których właścicielkami są kobiety. Na 10 stycznia 2018 r. było 2,21 mln (50%) aktywnie działających jednoosobowych biznesów na polskim rynku. Ponad 217 tys. firm należących do pań znajduje się w bazie BIK Przedsiębiorca* z tytułu zobowiązań finansowych zaciągniętych na cele prowadzonej działalności, co stanowi 30% łącznej liczby mikrofirm posiadających kredyty firmowe.

Warto w tym miejscu nadmienić, że wobec zobowiązań kredytowych, wynikających z zawartych wcześniej umów, bez znaczenia jest status firmy. Zawieszenie lub zaniechanie działalności, chociaż zwalnia przedsiębiorcę z pewnych zobowiązań jako podatnika, to nie wpływa na jego zobowiązania kredytowe wynikające z zaciągniętych wcześniej umów kredytowych. Zatem nie ma w tym przypadku znaczenia, czy jest to abonament telefoniczny czy spłata miesięcznej raty kredytowej – pozostaje obowiązek uregulowania zobowiązania.

Firmowe kredyty Polek

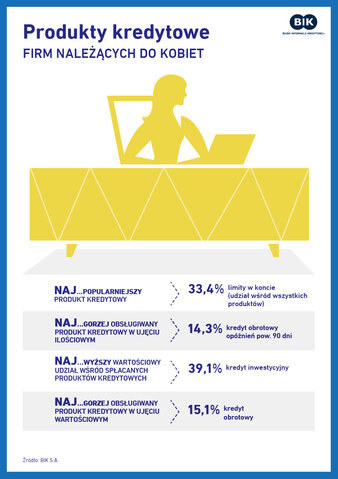

Właścicielki polskich firm mają 310 tys. czynnych firmowych produktów kredytowych, rozumianych jako kredyty obrotowe, inwestycyjne i limity w koncie i na karcie kredytowej, opiewających na łączną kwotę pozostającą do spłaty w wysokości 17,63 mld zł. Biorąc pod uwagę wiarygodność płatniczą, 25,56 tys. kredytów firm, których właścicielkami są kobiety, ma opóźnienie w spłacie pow.90 dni, co w ujęciu wartościowym wynosi 1,99 mld zł.

Spośród posiadanych produktów kredytowych przez polskie biznesmenki przeważają kredyty obrotowe i limity w koncie, które stanowią łącznie 61,8% wszystkich zobowiązań kredytowych o wartości pozostającej do spłaty na 8,8 mld zł (49,9% udział w łącznej kwocie do spłaty).

Choć stosunkowo mniejszą popularnością cieszą się kredyty inwestycyjne, których kobiece firmy mają 15,2%, to wartość tych zobowiązań na tle wszystkich produktów kredytowych jest najwyższa, bo wynosi 9,9 mld zł, co stanowi 39,1% udział we wszystkich zobowiązaniach firmowych, spłacanych przez przedsiębiorczynie, co wynika ze specyfiki prowadzonej działalności gospodarczej, w której wartość finansowania inwestycji jest wyższa niż działalności bieżącej.

Branża usługowa, która najwyraźniej jest domeną polskich bizneswoman, przoduje także w liczbie i wartości zaciągniętych kredytów. Segment ten ma 50% udział we wszystkich firmowych zobowiązaniach kredytowych na wartość 7,6 mld zł, co stanowi 43,1% łącznej kwoty do spłaty przez firmy kobiece.

- Aktywność kredytowa firm, których właścicielkami są kobiety, jest zbliżona do tych, w których właścicielem są panowie. Oznacza to, że skłonność do zaciągania kredytów firmowych mikroprzedsiębiorstw nie jest istotnie różnicowana płcią właściciela – mówi prof. Waldemar Rogowski, główny analityk kredytowy BIK.

- Patrząc na branże, z jakich pochodzą kobiece firmy zaciągające kredyty, dominują usługi i handel, co odpowiada ogólnej strukturze branżowej działalności gospodarczej wszystkich przedsiębiorstw jednoosobowych w Polsce i ze specyfiki rodzaju prowadzonej przez panie działalności – dodaje prof. Rogowski.

Wiarygodność bizneswoman i biznesmana

Udział kredytów opóźnionych pow. 90 dni, należących do firm prowadzonych przez kobiety, wynosi 10,2%, podczas gdy na firmowych rachunkach mężczyzn jest tylko nieznacznie lepiej – ich opóźnienie w spłacie jest na poziomie 9,7%. Zależność ta zmienia się już w przypadku zestawienia wartościowego opóźnionych zobowiązań, w którym rachunki firm należących do pań wypadają lepiej (11,3%) a rachunki firm prowadzonych przez panów - gorzej (12,1%). Różnice te, choć pozornie niewielkie w przeliczeniu na wartość oznaczają, że zaległości kredytowe firm, które należą do panów są przeterminowane w spłacie o 4,07 mld zł. więcej.

Patrząc na jakość obsługi kredytów firm kobiecych uwagę zwraca segment kredytów obrotowych, w którym panie odnotowują zarówno największą liczbę opóźnień pow. 90 dni ( 14,3%), jak i najwyższy udział mierzony wartościowo (15,1%).

Branża budowlana, która jak powszechnie się uważa jest domeną panów, to funkcjonuje także w obszarze kobiecego biznesu. Choć produkty kredytowe kobiecych firm budowlanych mają jedynie 4,0% udział pośród ogółu czynnych produktów kredytowych kobiecych firm, to na tle zobowiązań zaciągniętych przez kobiece firmy we wszystkich branżach, odnotowują niechlubne pierwsze miejsce z najwyższym poziomem udziału opóźnień pow. 90 dni zarówno w liczbie 13,3%, jak i w udziale mierzonym wartościowo 18,1% .

- Największą szkodowość mają kobiece firmy z tradycyjnie męskiej branży, jaką jest budownictwo. Można to tłumaczyć ogólną sytuacją tego segmentu firm, które obecnie muszą sobie poradzić z rosnącymi kosztami zatrudnienia i rosnącymi cenami materiałów budowlanych, co przekłada się na zyskowność i rentowność prowadzonego biznesu, a tym samym na rosnące ryzyko kredytowe – komentuje główny analityk BIK.

Super-mama i super-szefowa

Jak przyznają same kobiety*, matki a zarazem menadżerki i właścicielki jednoosobowych firm, z powodzeniem umieją łączyć pracę zawodową z życiem rodzinnym. Połączenie obu tych aktywności nie stanowi kłopotu dla 58% ankietowanych kobiet. Można przypuszczać, że praca zawodowa czy prowadzenie własnej działalności gospodarczej w połączeniu z koniecznością sprostania obowiązkom domowym może być dużym wyzwaniem. Jednak kobiety potrafią się znakomicie zorganizować – 51% pań stwierdziło, że są bardziej zaradne i lepiej zorganizowane od mężczyzn.

Pewną obiektywną trudnością w życiu codziennym może być dla pracujących mam pogodzenie wielu obowiązków równocześnie oraz poświęcenie życiu zawodowemu i rodzinnemu w takim wymiarze czasu, ile potrzeba. Jak wynika z badań opinii, 53% kobiet pracuje zawodowo na pełny etat. W mniejszości, jednak są panie, które pracują powyżej 8 (13%) a nawet 9 godzin (5%). Może to wskazywać na konieczność wspierania się pomocą osób zaufanych, do których w 42% należą osoby z najbliższej rodziny, głównie babcie i dziadkowie. O ile dziecko nie jest w żłobku lub przedszkolu, wsparciem dla mamy zajętej pracą zawodową lub firmą jest ojciec dziecka (31%) lub niania, na którą może pozwolić sobie jedynie 8% pań.

Wbrew danym opublikowanym przez GUS, informującym o najniższym poziomie aktywności zawodowej kobiet, zaobserwowanej od co najmniej 19 lat, ankietowanie panie w 52% potwierdziły że nie wyobrażają sobie życia bez pracy zawodowej. Niewiele ponad połowa pań (55%) pracujących zawodowo nie traktuje pracy jako nielubianego obowiązku, lecz postrzega ją bardziej jako źródło realizacji własnych pasji i swoją satysfakcje życiową. Nie są jednak tak jednomyślne jeśli chodzi o źródło tej satysfakcji: jedne szukają bezpieczeństwa i pewności zatrudnienia (31%), inne z kolei postrzegają ją jako źródło realizacji własnych pasji (41%). Dla co trzeciej przedsiębiorczyni założenie własnej działalności gospodarczej wynikało z potrzeby bądź konieczności. Bardzo zachęcające były także jednak: możliwość uzyskania niezależności, lepsze perspektywy finansowe i chęć spełnienia marzeń.

W informacji wykorzystano następujące źródła:

* CEiDG – liczba aktywnych jednoosobowych działalności gospodarczych w Polsce, stan na 10.01.2018 r.

* Baza BIK Przedsiębiorca zawiera informacje o historii kredytowej łącznie 1,2 mln firm, rolników i innych podmiotów, w tym o 733 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą.

* Badanie opinii, pt. Kobiecość, raport własny Kantar TNS 2017, CAWI, N=800, 2017

* Badanie opinii na zlecenie BIK, Kantar TNS, luty 2018, CATI, N=295

kontakt dla mediów

Aleksandra Stankiewicz-Billewicz

aleksandra.stankiewicz-billewicz@bik.pl

tel: +48 22 348 4131

tel: + 48 512 164 131

Małgorzata Bielińska

malgorzata.bielinska@bik.pl

tel: +48 22 348 41 03

tel: +48 512 164 103

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

informacje o firmie

Biuro Informacji Kredytowej S.A. gromadzi i udostępnia dane o historii kredytowej klientów banków, SKOK-ów, tj. z całego rynku kredytowego w Polsce. BIK jako największy w kraju zbiór danych o klientach indywidualnych i przedsiębiorcach, także w obszarze pożyczek pozabankowych, posiada w swojej bazie informacje o 140,1 mln rachunków należących do 24 mln klientów indywidualnych oraz informacje o historii kredytowej łącznie 1,1 mln firm, rolników i innych podmiotów, w tym o 712 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. Poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK pomaga chronić się przed wyłudzeniem kredytu lub opóźnieniem w spłacie.

BIK spełnia rolę społeczną, inicjując akcję edukacyjną Nieskradzione.pl, której celem jest uświadomienie potrzeby ochrony swoich danych osobowych. Biuro jako instytucja utworzona na podstawie art. 105 ust.4 Prawa bankowego i podlegająca przepisom tej ustawy w zakresie szczególnego reżimu ujawniania informacji stanowiących tajemnicę bankową wykorzystuje najwyższe standardy gromadzenia i przetwarzania danych. BIK udostępnia informacje stanowiące tajemnicę bankową bankom, SKOK-om, instytucjom pożyczkowym, a także na podstawie art. 12a. ust.3 Ustawy z 19 sierpnia 2011 r. o usługach płatniczych może gromadzić i udostępniać wydawcom instrumentów płatniczych informacje dotyczące użytkowników instrumentów płatniczych.

załączniki

kontakt dla mediów

Aleksandra Stankiewicz-Billewicz

aleksandra.stankiewicz-billewicz@bik.pl

tel: +48 22 348 4131

tel: + 48 512 164 131

Małgorzata Bielińska

malgorzata.bielinska@bik.pl

tel: +48 22 348 41 03

tel: +48 512 164 103

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

informacje o firmie

Biuro Informacji Kredytowej S.A. gromadzi i udostępnia dane o historii kredytowej klientów banków, SKOK-ów, tj. z całego rynku kredytowego w Polsce. BIK jako największy w kraju zbiór danych o klientach indywidualnych i przedsiębiorcach, także w obszarze pożyczek pozabankowych, posiada w swojej bazie informacje o 140,1 mln rachunków należących do 24 mln klientów indywidualnych oraz informacje o historii kredytowej łącznie 1,1 mln firm, rolników i innych podmiotów, w tym o 712 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. Poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK pomaga chronić się przed wyłudzeniem kredytu lub opóźnieniem w spłacie.

BIK spełnia rolę społeczną, inicjując akcję edukacyjną Nieskradzione.pl, której celem jest uświadomienie potrzeby ochrony swoich danych osobowych. Biuro jako instytucja utworzona na podstawie art. 105 ust.4 Prawa bankowego i podlegająca przepisom tej ustawy w zakresie szczególnego reżimu ujawniania informacji stanowiących tajemnicę bankową wykorzystuje najwyższe standardy gromadzenia i przetwarzania danych. BIK udostępnia informacje stanowiące tajemnicę bankową bankom, SKOK-om, instytucjom pożyczkowym, a także na podstawie art. 12a. ust.3 Ustawy z 19 sierpnia 2011 r. o usługach płatniczych może gromadzić i udostępniać wydawcom instrumentów płatniczych informacje dotyczące użytkowników instrumentów płatniczych.