Automotive czy elektronika – kto będzie liderem wykorzystania robotów przemysłowych?

Przemysł samochodowy i elektroniczny to branże, które od kilku lat są wiodącymi, jeśli chodzi o wykorzystanie robotów przemysłowych. Łącznie prawie 70% światowych robotów pracuje w fabrykach wytwarzających pojazdy lub elektronikę. Jednak zmiany gospodarcze jakich doświadczamy w ostatnich latach powodują, że wieloletni lider, czyli branża automotive, wkrótce może zostać zdetronizowana.

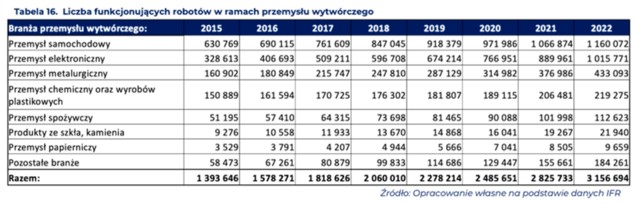

Na przestrzeni ostatnich kilku lat najważniejszym użytkownikiem robotów był przemysł samochodowy. W 2022 roku w tej branży pracowało ponad 1,16 mln robotów, a wyłączając pandemiczny 2020 rok, między 2015 a 2022 rokiem przybywało ponad 100 tysięcy nowych instalacji rocznie. Jednak perturbacje w latach 2019-2020, wynikające z pandemii i problemów z łańcuchami dostaw przełożyły się na swego rodzaju rewolucję na rynku robotów przemysłowych.

– Do roku 2019 to właśnie branża automotive wiodła prym jako odbiorca robotów. Rosnący popyt na samochody, połączony z ewolucją samego rynku automotive w kierunku platform napędzanych silnikami elektrycznymi, sprawił, że globalnie najwięcej instalacji było realizowanych w dynamicznie rozwijających się zakładach związanych z produkcją samochodów. Pomimo to, w latach 2015-2020 udział ten spadł z poziomu 38,9% do 21,3% i w 2020 roku branża straciła pierwsze miejsce w kategorii nowych instalacji na rzecz branży elektronicznej. Widzimy, że w latach 2021-2022 trend ten nie uległ zmianie i wkrótce możemy mieć nowego lidera robotów przemysłowych – wyjaśnia Bartosz Ziółek, dyrektor Biura Klientów Strategicznych w Departamencie Bankowości Inwestycyjnej Santander Bank Polska.

Spadki w produkcji samochodów zarejestrowane od 2018 roku i zachwiania w dostawach komponentów mają niewątpliwie duży wpływ na opóźnianie realizacji nowych inwestycji. Branża ta mimo poprawienia sytuacji po COVID nie powróciła do zakładanego tempa rozwoju sprzed 2019 roku. Zmiana trendu nie zmienia faktu, że branża automotive jest wciąż największym użytkownikiem robotów przemysłowych z 1,16 mln urządzeń użytkowanych na koniec 2022 roku. Jest to efekt wieloletniej pracy oraz faktu, że dzięki swojej specyfice i podatności na wdrażanie rozwiązań automatycznych, branża ta przez wiele lat była w czołówce innowatorów.

Nowy lider robotyzacji?

Drugim odbiorcą robotów przemysłowych był w latach 2020-2022 przemysł elektroniczny, z udziałem w globalnej liczbie nowych instalacji równym prawie 30% oraz średnim rocznym wzrostem ich liczby na przestrzeni pięciu lat o 11,7%. Zmiany w zwyczajach ludzi, wymuszona pandemią redukcja mobilności oraz ewolucja wielu branż w kierunku np. pracy zdalnej, mocno wpłynęły na rozwój rynku urządzeń elektronicznych. To z kolei sprawiło, iż od 2020 roku to właśnie ta branża stała się w skali globalnej głównym odbiorcą robotów przemysłowych. Jej udział w rynku w latach 2016-2019 spadał z 30% do 23,3%, jednak w roku 2020 wzrósł do ponad 30%.

W ujęciu całkowitej liczby eksploatowanych robotów przemysł elektroniczny dogania automotive (1,16 mln) osiągając 1,016 mln sztuk zarejestrowanych na koniec 2022 roku.

Trzecim co do wielkości odbiorcą robotów był w 2022 roku przemysł metalurgiczny i maszynowy. Udział w globalnej liczbie nowych instalacji wynosił 15,4%, natomiast średni roczny wzrost liczby robotów na przestrzeni pięciu lat to 11%. Obie branże są stabilnym i silnym klientem, intensywnie eksploatującym rozwiązania zautomatyzowane, pomimo perturbacji w skali makroekonomicznej.

– Większość robotów instalowanych w latach 2019-2022, bo średnio 46%, przeznaczona była do wykonywania operacji obsługi maszyn. Kategoria ta obejmuje bardzo szerokie spektrum dobrze zdefiniowanych czynności w ramach procesów wytwórczych. Przykładowo są to operacje w procesach odlewania metali, obsługa wtryskarek tworzyw sztucznych, obsługa obrabiarek, czynności inspekcyjne, podawanie materiału, pakowanie – wyjaśnia Piotr Wiśniewski, CEO platformy DBR77.

Przenoszenie materiałów jest najważniejszym zastosowaniem robotów przemysłowych. Maszyny do tego przeznaczone to 18% instalacji w 2022 roku, łącznie funkcjonowało prawie 703 tysiące robotów tego typu, co oznacza, że ich liczba wzrosła w porównaniu z 2021 o 15%.

Nowe instalacje w kategorii robotów do pakowania i kompletacji osiągnęły w 2021 rekordowy poziom i wzrosły w porównaniu z 2020 rokiem o 25,3%. Zastosowanie to największą popularnością cieszy się w przemyśle elektronicznym, farmaceutycznym, kosmetycznym i spożywczym. Jego popularność w przemyśle elektronicznym tłumaczy wzrosty w ostatnim roku. Roboty tego typu stanowią 9% wszystkich robotów na świecie i ich liczba wzrosła w 2022 roku do 354 tysięcy sztuk.

Roboty spawalnicze to druga co do popularności grupa zastosowań robotów przemysłowych. Rekordową liczbę ich instalacji zaobserwowano w 2021 roku, co przełożyło się na blisko 18% udziału w rynku. Roboty spawalnicze są głównie wykorzystywane w przemyśle motoryzacyjnym, nie jest więc zaskoczeniem, że większość instalowana jest w krajach o dużej koncentracji przemysłu automotive. Od 2010 roku Chiny są największym odbiorcą tego typu rozwiązań – zainstalowano tam 35 tysięcy sztuk w 2020 roku, co stanowiło 53% wszystkich tego typu robotów na świecie. Drugie miejsce zajęły Stany zjednoczone, z liczbą około 6 tysięcy sztuk (9%), trzecie Japonia, na czwartym miejscu znalazły się Niemcy, a na piątym Korea Południowa.

Cały raport można przeczytać na stronie: https://dbr77.com/report/.

kontakt dla mediów

Biuro Prasowe

biuro.prasowe@santander.pl

Monika Nowakowska

monika.nowakowska@santander.pl

tel: 22 586 80 40

informacje o firmie

kontakt dla mediów

Biuro Prasowe

biuro.prasowe@santander.pl

Monika Nowakowska

monika.nowakowska@santander.pl

tel: 22 586 80 40