BIK: Kredyt w parach czy osobno?

Powszechne i prawdziwe jest przekonanie, że kredyt łatwiej jest uzyskać we dwójkę niż samemu. Połączenie dochodów dwóch lub więcej osób jako źródła spłaty jednego kredytu to szansa na wzrost zdolności kredytowej, a często także atrakcyjniejsze warunki kredytu. Z analizy BIK wynika, że aż o 17% wyższą wartość kredytu mieszkaniowego uzyskuje para niż singiel. Z kolei dla kredytów gotówkowych ta różnica wynosi aż 172% na korzyść dwojga lub więcej kredytobiorców.

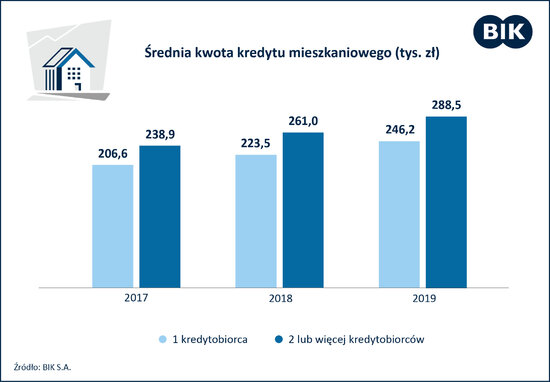

Wyższy kredyt na mieszkanie we dwójkę

Jak wynika z analizy BIK, kredyty mieszkaniowe łatwiej zaciągnąć w dwie lub więcej osób niż w pojedynkę. Średnia kwota nowego kredytu na wymarzone „M” dla jednej osoby wyniosła w 2019 roku 246 tys. zł, podczas gdy dla co najmniej dwóch współkredytobiorców było to 288,5 tys. zł (tj. o 17% więcej). Obecnie 63% kredytów mieszkaniowych jest udzielanych dla dwóch lub więcej współkredytobiorców.

Coraz więcej kredytów gotówkowych w pojedynkę

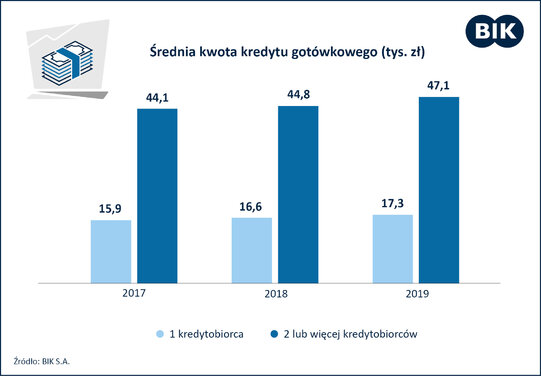

Rośnie liczba kredytów gotówkowych zaciąganych samodzielnie, co pokazuje analiza sięgająca trzech lat wstecz. W 2017 r. udział kredytów gotówkowych zaciąganych przez jedną osobę był na poziomie 94%, w roku 2018 wzrósł do 95%, a w 2019 r. wyniósł 96%.

Natomiast jeśli chodzi o średnią kwotę udzielonego kredytu gotówkowego, to jest ona znacznie wyższa, gdy kredyt zaciągają wspólnie dwie osoby (lub więcej) – w 2019 roku wyniosła ona 47 tys. zł wobec 17 tys. zł w przypadku kredytów dla jednego kredytobiorcy.

Kredyt w parze – lepiej zabezpieczony

Niezależnie od rodzaju produktu kredytowego, transakcja kredytowa dla dwóch lub więcej osób oznacza dla banku udzielenie finansowania obarczonego niższym ryzykiem. Z kolei dla kredytobiorców to sposób na odpowiedzialne podejście do zabezpieczenia się przed losowymi przypadkami trudności w spłacie rat.

- W przypadku utraty dochodów przez jednego z kredytobiorców, np. w wyniku utraty pracy, choroby, wypadku czy innego zdarzenia losowego, pozostają dochody drugiej osoby, które mogą być przeznaczane na spłatę kredytu. Trzeba jednak pamiętać, że obydwie osoby ponoszą solidarną odpowiedzialność przed bankiem w sytuacji problemów z terminowym wywiązywaniem się z zobowiązania. Oznacza to, że bank może oczekiwać zwrotu zadłużenia od każdego z nich – mówi Sławomir Nosal, ekspert z Departamentu Business Intelligence w BIK.

Należy pamiętać, że zobowiązanie, zaciągnięte w kilkuosobowej grupie, równorzędnie wpływa na zdolność kredytową każdego z osobna. Dokładnie ilustruje to Raport BIK, w którym to wspólne zobowiązanie będzie widoczne u każdego z uczestników. A w przypadku braku spłaty rat kredytowych, bank może egzekwować całość zobowiązania od jednej wybranej osoby.

kontakt dla mediów

Aleksandra Stankiewicz-Billewicz

aleksandra.stankiewicz-billewicz@bik.pl

tel: +48 22 348 4131

informacje o firmie

załączniki

kontakt dla mediów

Aleksandra Stankiewicz-Billewicz

aleksandra.stankiewicz-billewicz@bik.pl

tel: +48 22 348 4131