BIK: 3/4 kobiet uważa, że samotne macierzyństwo nie jest już tematem tabu

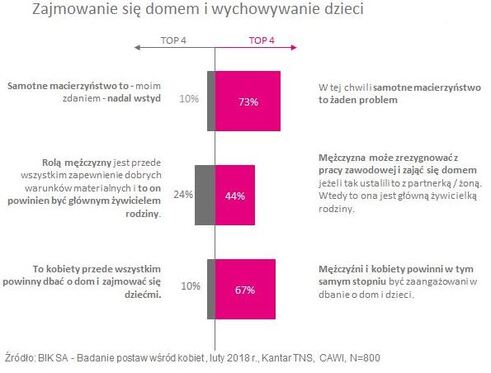

Samotne macierzyństwo nie stanowi obecnie problemu i nie powinno być postrzegane jako powód do wstydu – wypowiedziało się tak aż 73% Polek w badaniu opinii przeprowadzonym wśród kobiet, na zlecenie Biura Informacji Kredytowej przez KANTAR TNS w 2018 r. Aż 67% pań potwierdziło jednocześnie, że oboje rodziców powinno angażować się w dbanie o dzieci i dom w równym stopniu. Choć wśród kobiet wciąż niemal 1/4 z nich jest zdania, że to mężczyzna powinien być głównym żywicielem rodziny, to w co siódmym gospodarstwie obie strony dostarczają tyle samo środków do domowego budżetu. Odsetek ten jest już zdecydowanie wyższy wśród kobiet pracujących zawodowo – jako właścicielki własnych firm (36%) oraz na stanowiskach menedżerskich (39%). Jak wynika z danych BIK, polskie bizneswomen lepiej od mężczyzn radzą sobie ze spłatą kredytów.

Blisko 60% ankietowanych kobiet w badaniu zleconym przez BIK potwierdziło, że z powodzeniem łączy aktywność zawodową z życiem rodzinnym. Panie realizują się biznesowo lub jako właścicielki firm, zajmują się domem, wychowują dzieci i angażują się w życie rodzinne. Z danych BIK wynika, że wśród kredytobiorców więcej jest kobiet (51%), natomiast mężczyzn charakteryzuje nieco wyższy poziom ukredytowienia. Obecnie spłaca kredyty dokładnie 50% dorosłych mężczyzn, podczas gdy kobiet 47%.

Polskie biznesmenki i firmowe kredyty

Jak wynika z rejestru CEiDG, 21% firm zarejestrowanych w Polsce należy do kobiet. Ponad 217 tys. firm należących do pań znajduje się w bazie BIK Przedsiębiorca* z tytułu zobowiązań finansowych zaciągniętych na cele prowadzonej działalności, co stanowi 30% łącznej liczby mikrofirm posiadających kredyty firmowe. Swoją działalność firmową właścicielki firm finansują, m.in. za pomocą kredytów, a wartość ich firmowych zobowiązań kredytowych wynosi 17,63 mld zł, co stanowi 26,0% łącznej wartości kredytów zaciągniętych przez jednoosobowe działalności gospodarcze.

Właścicielki polskich firm mają 310 tys. czynnych firmowych produktów kredytowych, rozumianych jako kredyty obrotowe, inwestycyjne i limity w koncie i na karcie kredytowej, opiewających na łączną kwotę pozostającą do spłaty w wysokości 17,63 mld zł. Biorąc pod uwagę wiarygodność płatniczą, 25,56 tys. kredytów firm, których właścicielkami są kobiety, ma opóźnienie w spłacie pow.90 dni, co w ujęciu wartościowym wynosi 1,99 mld zł.

Próba porównania zachowań kredytowych kobiet i mężczyzn w oparciu o dane BIK, nie odnotowała istotnych różnic.

- Aktywność kredytowa firm, których właścicielkami są kobiety, jest zbliżona do tych, w których właścicielami są panowie. Oznacza to, że skłonność do zaciągania kredytów firmowych mikroprzedsiębiorstw nie jest istotnie różnicowana płcią właściciela – mówi prof. Waldemar Rogowski, główny analityk BIK.

Jeżeli chodzi o aspekt produktowy, to uwagę warto zwrócić na porównanie produktów limitowych: mężczyźni mają 55% kart kredytowych, z kolei tylko 46% limitów w koncie. W segmencie kredytów gotówkowych i mieszkaniowych kobiety i mężczyźni wypadają niemal jednakowo jako kredytobiorcy: 52% zobowiązań z tytułu kredytu gotówkowego należy do panów, a 48% do pań, natomiast rozkład sił w kredytach mieszkaniowych jest 50/50.

Warto podkreślić, że kobiety lepiej od mężczyzn radzą sobie ze spłatą kredytów – 7% pań ma przeterminowany kredyt powyżej 90 dni, podczas gdy panów 9% .

Żona, matka, prezes

Niewiele ponad połowa (53%) Polek to mężatki, a kolejne 15% żyje w związkach partnerskich. Tym samym, łącznie 68% kobiet prowadzi wspólne gospodarstwo domowe z mężem lub partnerem. Zdaniem ogółu Polek, które wzięły udział w badaniu opinii na zlecenie BIK, samotne macierzyństwo nie jest już obecnie tematem tabu oraz nie stanowi powodu do wstydu. Takiego zdania są zarówno matki – singielki, jak i matki - kobiety w związkach. Potwierdzają to także kobiety nie posiadające dzieci.

52% menedżerek i 58% przedsiębiorczyń posiada dzieci, a prawie połowa z nich ma dzieci poniżej 10. roku życia. Dzieci kobiet prowadzących własny biznes zazwyczaj pozostają pod opieką dziadków, ojca dziecka lub w trzeciej kolejności, pod opieką instytucji (żłobek, przedszkole, szkoła). Nieco inaczej wygląda opieka nad dziećmi mam pracujących na stanowiskach menedżerskich – ich pociechy zauważalnie częściej znajdują się pod opieką instytucjonalną, jednak w drugiej kolejności także pod opieką dziadków czy ojca dziecka. Dedykowana opiekunka jest wsparciem dla jedynie 6% przedsiębiorczyń i 3% menedżerek.

Dobrym prognostykiem tego, że praca zawodowa ma szansę iść w parze z macierzyństwem, jest deklaracja bizneswomen – kobiet, pracujących jako menedżerki lub prowadzących własne firmy - aż dla 85% aktywnych zawodowo pań pogodzenie pracy z życiem prywatnym nie stanowi kłopotu.

Dbajmy razem o dzieci i dom

Kobiety wyrażają wspólne stanowisko wobec wychowania potomstwa. Panie są zdania, że oboje rodziców powinno w takim samym stopniu angażować się w dbanie o dzieci i dom, choć w tym względzie widać jednak niewielką przewagę singielek, tzn. mam samotnie wychowujących dzieci.

Choć 67% kobiet uważa, że rodzice powinni w równym stopniu angażować się w dbanie o dzieci i dom, to wciąż jednak niemal 1/4 kobiet jest zdania, że to mężczyzna powinien być głównym żywicielem rodziny.

Podobnie wygląda opinia co do równości obowiązków domowych – zdecydowana większość kobiet uważa, że mężczyzna także może zrezygnować z pracy zawodowej i zająć się domem, jeżeli tak ustali wspólnie ze swoją partnerką czy żoną. Wtedy to kobieta przejmie rolę głównej żywicielki rodziny.

Źródło:

Badanie postaw wśród ogółu kobiet – badanie ilościowe zrealizowane w lutym 2018 roku, obejmujące reprezentatywną próbę internautek w wieku 18+, CAWI, N=800

Badanie postaw wśród przedsiębiorczyń i menedżerek – badanie ilościowe zrealizowane w lutym 2018 roku, CATI, N=295

kontakt dla mediów

Aleksandra Stankiewicz-Billewicz

aleksandra.stankiewicz-billewicz@bik.pl

tel: +48 22 348 4131

tel: + 48 512 164 131

Małgorzata Bielińska

malgorzata.bielinska@bik.pl

tel: +48 22 348 41 03

tel: +48 512 164 103

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

informacje o firmie

Biuro Informacji Kredytowej S.A. gromadzi i udostępnia dane o historii kredytowej klientów banków, SKOK-ów, tj. z całego rynku kredytowego w Polsce. BIK jako największy w kraju zbiór danych o klientach indywidualnych i przedsiębiorcach, także w obszarze pożyczek pozabankowych, posiada w swojej bazie informacje o 140,1 mln rachunków należących do 24 mln klientów indywidualnych oraz informacje o historii kredytowej łącznie 1,1 mln firm, rolników i innych podmiotów, w tym o 712 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. Poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK pomaga chronić się przed wyłudzeniem kredytu lub opóźnieniem w spłacie.

BIK spełnia rolę społeczną, inicjując akcję edukacyjną Nieskradzione.pl, której celem jest uświadomienie potrzeby ochrony swoich danych osobowych. Biuro jako instytucja utworzona na podstawie art. 105 ust.4 Prawa bankowego i podlegająca przepisom tej ustawy w zakresie szczególnego reżimu ujawniania informacji stanowiących tajemnicę bankową wykorzystuje najwyższe standardy gromadzenia i przetwarzania danych. BIK udostępnia informacje stanowiące tajemnicę bankową bankom, SKOK-om, instytucjom pożyczkowym, a także na podstawie art. 12a. ust.3 Ustawy z 19 sierpnia 2011 r. o usługach płatniczych może gromadzić i udostępniać wydawcom instrumentów płatniczych informacje dotyczące użytkowników instrumentów płatniczych.

załączniki

kontakt dla mediów

Aleksandra Stankiewicz-Billewicz

aleksandra.stankiewicz-billewicz@bik.pl

tel: +48 22 348 4131

tel: + 48 512 164 131

Małgorzata Bielińska

malgorzata.bielinska@bik.pl

tel: +48 22 348 41 03

tel: +48 512 164 103

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

informacje o firmie

Biuro Informacji Kredytowej S.A. gromadzi i udostępnia dane o historii kredytowej klientów banków, SKOK-ów, tj. z całego rynku kredytowego w Polsce. BIK jako największy w kraju zbiór danych o klientach indywidualnych i przedsiębiorcach, także w obszarze pożyczek pozabankowych, posiada w swojej bazie informacje o 140,1 mln rachunków należących do 24 mln klientów indywidualnych oraz informacje o historii kredytowej łącznie 1,1 mln firm, rolników i innych podmiotów, w tym o 712 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. Poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK pomaga chronić się przed wyłudzeniem kredytu lub opóźnieniem w spłacie.

BIK spełnia rolę społeczną, inicjując akcję edukacyjną Nieskradzione.pl, której celem jest uświadomienie potrzeby ochrony swoich danych osobowych. Biuro jako instytucja utworzona na podstawie art. 105 ust.4 Prawa bankowego i podlegająca przepisom tej ustawy w zakresie szczególnego reżimu ujawniania informacji stanowiących tajemnicę bankową wykorzystuje najwyższe standardy gromadzenia i przetwarzania danych. BIK udostępnia informacje stanowiące tajemnicę bankową bankom, SKOK-om, instytucjom pożyczkowym, a także na podstawie art. 12a. ust.3 Ustawy z 19 sierpnia 2011 r. o usługach płatniczych może gromadzić i udostępniać wydawcom instrumentów płatniczych informacje dotyczące użytkowników instrumentów płatniczych.