styl życia ekonomia/biznes/finanse

Kredytowy portret Polaków 2017 – dane BIK.

Co drugi dorosły Polak spłaca obecnie zobowiązania kredytowe. Jak wynika z danych BIK, w grupie 15,2 mln dorosłych kredytobiorców przeważają kobiety (51,5%). Najwięcej kredytów zaciągają osoby w wieku 35-44 lat, jednak największe opóźnienia w spłacie rat kredytowych odnotowują najmłodsi do 24 r.ż. W liczbie kredytów na liczbę mieszkańców przodują dwa województwa wielkopolskie i lubuskie. Natomiast najwyższe średnie zadłużenie do spłaty w wysokości 60 427 zł przypada na mieszkańców województwa mazowieckiego. Wartość wszystkich spłacanych kredytów względem PKB wynosi 32%.

Obraz kredytowy dorosłego Polaka

Najnowsze dane demograficzne GUS potwierdzają, że w końcu czerwca 2017 r. ludność Polski liczyła 38,4 mln osób, w tym liczba dorosłych Polaków wynosiła 31,5 mln. Na koniec września 2017 r. BIK odnotował 15,2 mln osób aktywnych kredytowo. Oznacza to, że co drugi dorosły Polak posiada kredyt. Łącznie spłacanych jest w Polsce 27,6 mln zobowiązań kredytowych na kwotę 584,2 mld złotych. Polacy solidnie spłacają swoje kredyty, biorąc pod uwagę fakt, że tylko 8% kredytobiorców spóźnia się z regulowaniem rat powyżej 90 dni, co stanowi 6% łącznej kwoty pozostającej do spłaty.

Struktura wiekowa kredytobiorców

Wiek jest, obok dochodu i kosztów prowadzenia gospodarstwa domowego, istotnym czynnikiem dla banków w ocenie zdolności kredytowej klientów i determinuje możliwości spłaty kredytu. Najliczniejszą grupą wśród kredytobiorców są osoby aktywne zawodowo w wieku 35-44 lat. Osoby te stanowią 23% wszystkich kredytobiorców. Należy do nich co czwarty spłacany obecnie kredyt. Mają oni do spłaty 40% wartości wszystkich obecnie spłacanych kredytów. Średnia wysokość zadłużenia na kredytobiorcę w przedziale wiekowym 35-44 lata wynosi 67 825 zł.

Struktura produktów kredytowych

Struktura produktów kredytowych w Polsce wynika z wielu czynników, zależy m.in. od możliwości finansowych i potrzeb osób w poszczególnych przedziałach wiekowych. Przeważający udział wartościowy na tle wszystkich rodzajów zaciągniętych kredytów w Polsce mają zobowiązania na cele mieszkaniowe. Jest ich obecnie 2,29 mln na łączną wartość pozostającą do spłaty w wysokości 408,21 mld zł (co stanowi 70% łącznej wartości kredytów do spłaty).

Aż 48% wszystkich czynnych zobowiązań kredytowych stanowią kredyty konsumpcyjne, za które BIK przyjmuje łącznie kredyty ratalne i gotówkowe. Jest ich 13,19 mln na kwotę do spłaty wynoszącą 152,11 mld zł (co stanowi 26% łącznej wartości kredytów do spłaty).

Należy podkreślić, że wprawdzie kredyty mieszkaniowe przeważają w Polsce pod względem wartościowym, to jednak nasycenie tym produktem kredytowym w relacji do PKB wynosi 20,60%, co plasuje nas na dalekiej 20 pozycji na tle innych krajów Unii Europejskiej. Wyprzedzamy Czechy, Łotwę, Chorwację, Litwę, Słowenię, Węgry, Bułgarię i Rumunię. Oznacza to, że jest jeszcze przestrzeń do wzrostu w tym segmencie kredytów.

Inaczej rzecz się ma z kredytami konsumpcyjnymi (8% w relacji do PKB), gdzie wysoka pozycja Polski

i 4. miejsce wśród krajów UE, po Cyprze, Grecji i Bułgarii, oznacza już wysokie nasycenie tego rodzaju kredytami.

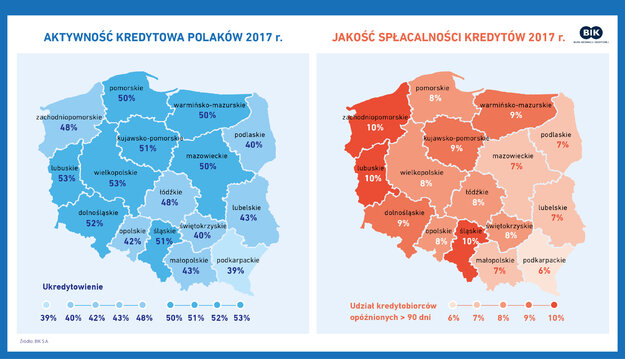

Struktura geograficzna wszystkich kredytów

Najwięcej kredytów w stosunku do poziomu zaludnienia, mają mieszkańcy województw lubuskiego (53%) i wielkopolskiego (53%), zaś najmniej – mieszkańcy województw podkarpackiego, gdzie tylko 39% osób korzysta z kredytu.

Pod względem liczby posiadanych kredytów mieszkaniowych liderem jest województwo mazowieckie (18% wszystkich spłacanych kredytów należy do mieszkańców tego województwa). Najmniej takich kredytów, bo tylko po 2% wszystkich spłacanych kredytów mieszkaniowych, mają osoby z województw opolskiego, podlaskiego i świętokrzyskiego. W liczbie kredytów konsumpcyjnych przoduje śląskie (14%), natomiast do mieszkańców województwa podlaskiego należy tylko 2% wszystkich spłacanych kredytów konsumpcyjnych.

Pod względem liczby posiadanych kredytów mieszkaniowych liderem jest województwo mazowieckie (18% wszystkich spłacanych kredytów należy do mieszkańców tego województwa). Najmniej takich kredytów, bo tylko po 2% wszystkich spłacanych kredytów mieszkaniowych, mają osoby z województw opolskiego, podlaskiego i świętokrzyskiego. W liczbie kredytów konsumpcyjnych przoduje śląskie (14%), natomiast do mieszkańców województwa podlaskiego należy tylko 2% wszystkich spłacanych kredytów konsumpcyjnych.

Patrząc na kredytową mapę Polski zwraca uwagę znacznie wyższy poziom aktywności kredytowej na zachodzie Polski, w stosunku do wschodniej części kraju. Można to częściowo tłumaczyć kilkoma czynnikami m.in. zróżnicowaną skłonnością do ryzyka w różnych obszarach kraju, czynnikami kulturowymi, albo różnicami w poziomie zamożności. Informacje z bazy BIK pokazują jednocześnie najniższą jakość kredytów udzielonych mieszkańcom północno-zachodniej Polski. Relatywnie lepiej spłacane są kredyty w województwach południowo-wschodnich. Pytanie, skąd może wynikać to zjawisko związane z bardziej sumiennym i odpowiedzialnym podejściem do spłacania rat kredytowych, i czy przyczyna tkwi tylko w odmienności kulturowej, stylu życia czy też we wspieraniu przez rodzinę, np. pomocy krewnych, w przypadku kłopotów finansowych.

***

Charakterystyka kredytowej aktywności Polaków może skłaniać do refleksji nad istotą kredytowania, czy też spełniania swoich potrzeb i marzeń przy pomocy kredytów. Chcąc dbać o swoją historię kredytową i regulować raty w terminie, należy odpowiedzialnie zaciągać nowe zobowiązania, analizując zarówno obecną sytuację finansową swojego gospodarstwa domowego, jak i biorąc pod uwagę ewentualne nieprzewidziane okoliczności.

Źródła:

Eurostat 2015 r.

GUS dane czerwiec 2017 r.

BIK stan na 30 września 2017 r.

kontakt dla mediów

Aleksandra Stankiewicz-Billewicz

aleksandra.stankiewicz-billewicz@bik.pl

tel: +48 22 348 4131

informacje o firmie

Biuro Informacji Kredytowej S.A. gromadzi i udostępnia dane o historii kredytowej klientów banków, SKOK-ów, tj. z całego rynku kredytowego w Polsce. BIK jako największy w kraju zbiór danych o klientach indywidualnych i przedsiębiorcach, także w obszarze pożyczek pozabankowych, posiada w swojej bazie informacje o 136 mln rachunków należących do 23,6 mln klientów indywidualnych

oraz informacje o historii kredytowej łącznie 1,1 mln firm i innych podmiotów, z których czynne zobowiązania kredytowe ma 760tys. podmiotów. Poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK pomaga chronić się przed wyłudzeniem kredytu lub opóźnieniem w spłacie. BIK spełnia rolę społeczną, inicjując akcję edukacyjną Nieskradzione.pl, której celem jest uświadomienie potrzeby ochrony swoich danych osobowych. Biuro jako instytucja utworzona na podstawie art. 105 ust.4 Prawa bankowego i podlegająca przepisom tej ustawy w zakresie szczególnego reżimu ujawniania informacji stanowiących tajemnicę bankową wykorzystuje najwyższe standardy gromadzenia i przetwarzania danych. BIK udostępnia informacje stanowiące tajemnicę bankową bankom, SKOK-om, instytucjom pożyczkowym, a także na podstawie art. 12a. ust.3 Ustawy z 19 sierpnia 2011 r. o usługach płatniczych może gromadzić i udostępniać wydawcom instrumentów płatniczych informacje dotyczące użytkowników instrumentów płatniczych.

załączniki

kontakt dla mediów

Aleksandra Stankiewicz-Billewicz

aleksandra.stankiewicz-billewicz@bik.pl

tel: +48 22 348 4131

informacje o firmie

Biuro Informacji Kredytowej S.A. gromadzi i udostępnia dane o historii kredytowej klientów banków, SKOK-ów, tj. z całego rynku kredytowego w Polsce. BIK jako największy w kraju zbiór danych o klientach indywidualnych i przedsiębiorcach, także w obszarze pożyczek pozabankowych, posiada w swojej bazie informacje o 136 mln rachunków należących do 23,6 mln klientów indywidualnych

oraz informacje o historii kredytowej łącznie 1,1 mln firm i innych podmiotów, z których czynne zobowiązania kredytowe ma 760tys. podmiotów. Poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK pomaga chronić się przed wyłudzeniem kredytu lub opóźnieniem w spłacie. BIK spełnia rolę społeczną, inicjując akcję edukacyjną Nieskradzione.pl, której celem jest uświadomienie potrzeby ochrony swoich danych osobowych. Biuro jako instytucja utworzona na podstawie art. 105 ust.4 Prawa bankowego i podlegająca przepisom tej ustawy w zakresie szczególnego reżimu ujawniania informacji stanowiących tajemnicę bankową wykorzystuje najwyższe standardy gromadzenia i przetwarzania danych. BIK udostępnia informacje stanowiące tajemnicę bankową bankom, SKOK-om, instytucjom pożyczkowym, a także na podstawie art. 12a. ust.3 Ustawy z 19 sierpnia 2011 r. o usługach płatniczych może gromadzić i udostępniać wydawcom instrumentów płatniczych informacje dotyczące użytkowników instrumentów płatniczych.