sprawy społeczne ekonomia/biznes/finanse

Kobiety dłużej myślą nad kredytem i obawiają się pożyczania

Gorzej zarabiają od mężczyzn, są mniej aktywne zawodowo, bardziej lubią zakupy i wydawanie pieniędzy, chętniej od mężczyzn zaciągają kredyty, a mimo to zdecydowanie lepiej obsługują swoje zobowiązania. Z danych BIG InfoMonitor oraz BIK wynika, że niesolidnych dłużników kobiet jest jedynie 38 proc. Jak one to robią? Wbrew pozorom rzadziej od mężczyzn ulegają pokusom zakupowym, dłużej od nich zastanawiają się czy wziąć kredyt i bardziej stresują się pożyczaniem.

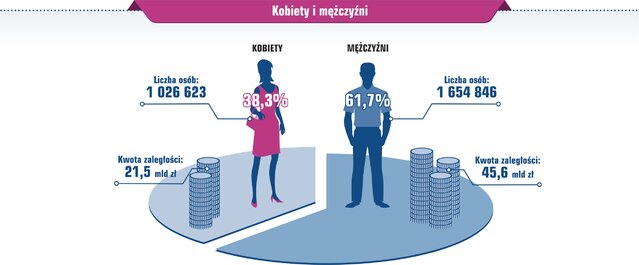

Na 2,68 mln osób, które mają problemy z regulowaniem rat kredytów, pożyczek i bieżących rachunków ponad 1,65 mln stanowią mężczyźni, a 1,03 mln kobiety. W bazach BIG InfoMonitor i BIK kobiety dłużniczki zaczynają przeważać dopiero w grupie osób po 65 roku życia i to dlatego, że żyją znacznie dłużej niż panowie. W łącznej kwocie zaległości Polaków - 67,2 mld zł, płatności opóźnionych o co najmniej 30 dni*, na kobiety przypada niecałe 21,5 mld zł. Do mężczyzn należy większość zaległości nawet po odjęciu długów alimentacyjnych, które należą do nich w 95 proc. Ona - ma średnie zadłużenie 20 925 zł. On – 27 566 zł.

Jeśli chodzi o solidność w spłacie zobowiązań nie ma mowy o równouprawnieniu płci. Mimo, że w społeczeństwie kobiety mają przewagę, jak podaje GUS w populacji pow. 18 roku życia jest ich 52,5 proc., czyli prawie 16,5 mln na 31,5 mln, to wśród niesolidnych dłużników stanowią jedynie 38 proc. – Nasze dane i badania zdecydowanie przeczą stereotypom na temat płci. Wynika z nich, że to właśnie panie podchodzą do zarządzania pieniędzmi mniej emocjonalnie i rozsądniej niż panowie. Są też mniej skłonne do ryzyka niż mężczyźni – zauważa Sławomir Grzelczak, prezes BIG InfoMonitor.

Źródło: BIG InfoMonitor i BIK

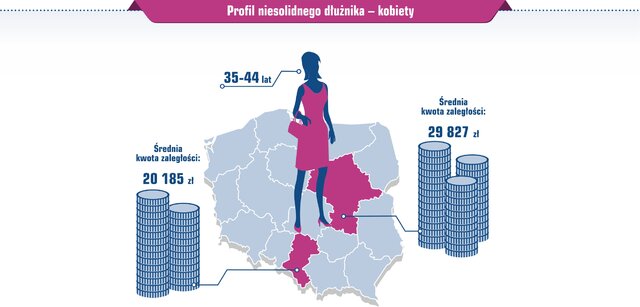

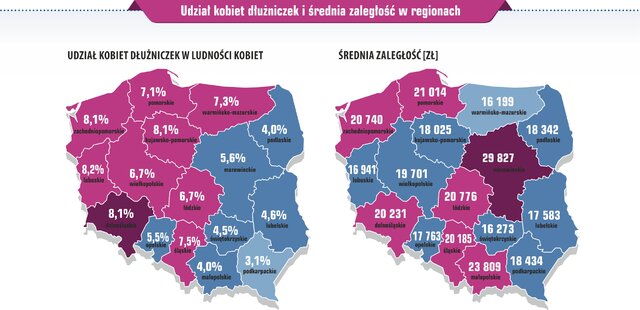

Przeważający udział wśród dłużników osób w wieku 35-44 sprawia, że podobnie jak w przypadku mężczyzn statystyczny niesolidny dłużnik to także kobieta w wieku od 35 do 44 lat. Zamieszkuje ona Śląsk i Mazowsze, bo z tych województw pochodzi już ponad jedna czwarta ogólnej liczby dłużników – stąd statystyczna rodaczka z problemami finansowymi będzie pochodziła właśnie z tych regionów. Średnie zaległe zobowiązanie Ślązaczki wynosi 20 185 zł, natomiast mieszkanki Mazowsza – 29 827 zł.

Źródło: BIG InfoMonitor i BIK

Wśród pięciu rekordzistek w Polsce przeważają panie w wieku 60 plus. Rekord należy do 64-letniej warszawianki – 25,5 mln zł. Na drugim miejscu znajduje się 63-latka z Dolnego Śląska z długiem o wartości 24,5 mln zł. Kolejny rekord, na 20,3 mln zł, zgromadziła 58-letnia mieszkanka Małopolski. Czwartą pozycję zajmuje znów mieszkanka Mazowsza – 45-latka, która ma prawie 17,5 mln zł. Ostatnie miejsce należy do 60-latki z Podlasia, jej niespłacane zobowiązania przekroczyły 16,7 mln zł. Największe długi mają jednak nie 60-latki lecz panie między 45 a 54 rokiem życia, ich średnia zaległość dochodzi do 27 tys. zł i o 6 tys. zł przekracza ogólną średnią. Choć rekordzista 64-latka z Warszawy nie spłaciła ponad 25 mln zł, to i tak daleko jej do mężczyzny rekordzisty, który w bankach i poza bankami zgromadził ponad 66 mln zł zaległości.

Źródło: BIG InfoMonitor i BIK

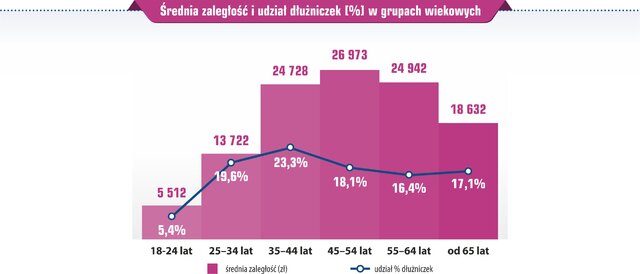

Najmniejsza liczba kobiet z problemami finansowymi przypada na wiek 18-24 lat. Największy udział w problemach ze spłatą kredytów i bieżących rachunków przypada paniom w wieku 35-44 lat (23,3 proc.), w tym wieku jest niemal co czwarta dłużniczka.

Źródło: BIG InfoMonitor i BIK

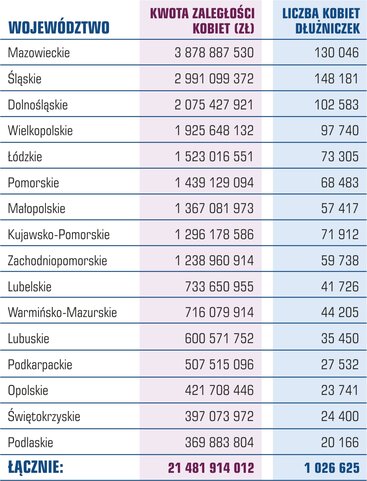

Wśród niesolidnych płatników, panie są w defensywie i nie robią wyjątków nawet w najbardziej sfeminizowanych województwach czyli w łódzkim, mazowieckim i dolnośląskim, gdzie reprezentacja płci pięknej w populacji, przekracza średnią dla kraju i wynosi odpowiednio: 53,1 proc., 53 proc. i 52,6 proc. Stosunkowo najmniejsze dysproporcje między dłużnikami obu płci widać w woj. łódzkim, wielkopolskim, kujawsko-pomorskim oraz śląskim. Największe różnice są natomiast w woj. świętokrzyskim, lubelskim, podlaskim i podkarpackim, gdzie niepłacących mężczyzn jest niemal dwukrotnie więcej niż kobiet.

Źródło: BIG InfoMonitor i BIK

Najwięcej kobiet-dłużniczek w ogólnej populacji kobiet w wieku ponad 18 lat, widocznych jest w Lubuskiem, Zachodniopomorskiem i na Dolnym Śląsku. Z kolei najmniejszy udział pań występuje na Podkarpaciu, Małopolsce i Podlasiu.

Średnie zaległe zadłużenie przypadające na jedną kobietę w Polsce wynosi 20 925 zł. Zdecydowanie przewyższa je średnia Mazowsza – 29 827 zł, Małopolski – 23 809 zł i Pomorza – 21 014 zł. Z kolei najmniejsze średnie zobowiązanie, występuje na Warmii i Mazurach (16 199 zł), w Świętokrzyskiem ( 16 273 zł) oraz Lubuskiem (16 941 zł).

Źródło: BIG InfoMonitor i BIK

Kobiety bardziej boją się pożyczania

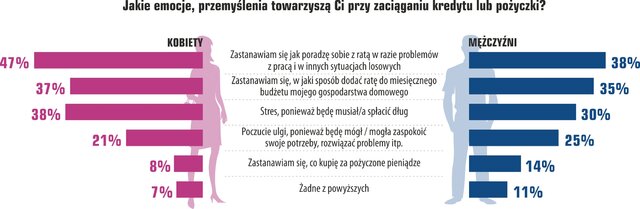

Nic nie dzieje się bez przyczyny. Ogromne różnice w podejściu do gospodarowania pieniędzmi pomiędzy płciami widać na każdym kroku. Badanie przeprowadzone przez Instytut ARC Rynek i Opinia, wśród osób posiadających pożyczkę lub kredyt konsumpcyjny pokazuje, że kobiety rzadziej niż mężczyźni pożyczają i trudniej ulegają pokusie zakupów (8 proc. do 13 proc.). Jest ich jednocześnie mniej niż mężczyzn w sytuacji, gdy pada stwierdzenie „wolę pożyczać niż oszczędzać” (6 proc. do 10 proc.). Panie są w mniejszości wśród przyznających, że nie planują wcześniej wydatków i nie mają później na nie pieniędzy (12 proc. wobec 16 proc. u mężczyzn).

Aż połowa przedstawicieli płci męskiej zastanawia się nad zaciągnięciem kredytu konsumpcyjnego czy pożyczki gotówkowej maksymalnie kilka dni, a co piątemu wystarczy na to jedynie kilka godzin.

Panie myślą dłużej, bo się bardziej stresują pożyczając pieniądze, zdenerwowanie odczuwa aż 38 proc. kobiet wobec 30 proc. mężczyzn. Panie intensywniej zastanawiają się też, jak sobie poradzą z ratą, gdy sprawy potoczą się nie tak jak powinny i np. zostaną zwolnione z pracy, zachorują, itd. Rozważa to prawie połowa kobiet, a wśród mężczyzn 38 proc. Panowie natomiast częściej rozmyślają co kupią za pożyczone pieniądze. Odczuwają też ulgę, że mogą zrealizować plany i rozwiązać problemy.

*Badanie przeprowadzono techniką CAWI (Computer Assisted Web Interview), na panelu internetowym będącym własnością ARC Rynek, wśród 802 osób w wieku 18 – 65 lat, które decydują lub mają wpływ na kwestie związane z budżetem gospodarstwa domowego oraz aktualnie spłacające co najmniej 1 pożyczkę/ kredyt zaciągnięty w banku lub w firmie pożyczkowe; booster: osoby, które mają zobowiązania w firmach pożyczkowych, N=203. Badanie zrealizowano w dniach: 29.07 – 10.08.2016 r.

kontakt dla mediów

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

informacje o firmie

Biuro Informacji Kredytowej S.A. gromadzi i udostępnia dane o historii kredytowej klientów banków, SKOK-ów, tj. z całego rynku kredytowego w Polsce. BIK jako największy w kraju zbiór danych o klientach indywidualnych i przedsiębiorcach, także w obszarze pożyczek pozabankowych, posiada w swojej bazie informacje o 140,1 mln rachunków należących do 24 mln klientów indywidualnych oraz informacje o historii kredytowej łącznie 1,1 mln firm, rolników i innych podmiotów, w tym o 712 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. Poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK pomaga chronić się przed wyłudzeniem kredytu lub opóźnieniem w spłacie.

BIK spełnia rolę społeczną, inicjując akcję edukacyjną Nieskradzione.pl, której celem jest uświadomienie potrzeby ochrony swoich danych osobowych. Biuro jako instytucja utworzona na podstawie art. 105 ust.4 Prawa bankowego i podlegająca przepisom tej ustawy w zakresie szczególnego reżimu ujawniania informacji stanowiących tajemnicę bankową wykorzystuje najwyższe standardy gromadzenia i przetwarzania danych. BIK udostępnia informacje stanowiące tajemnicę bankową bankom, SKOK-om, instytucjom pożyczkowym, a także na podstawie art. 12a. ust.3 Ustawy z 19 sierpnia 2011 r. o usługach płatniczych może gromadzić i udostępniać wydawcom instrumentów płatniczych informacje dotyczące użytkowników instrumentów płatniczych.

załączniki

kontakt dla mediów

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

informacje o firmie

Biuro Informacji Kredytowej S.A. gromadzi i udostępnia dane o historii kredytowej klientów banków, SKOK-ów, tj. z całego rynku kredytowego w Polsce. BIK jako największy w kraju zbiór danych o klientach indywidualnych i przedsiębiorcach, także w obszarze pożyczek pozabankowych, posiada w swojej bazie informacje o 140,1 mln rachunków należących do 24 mln klientów indywidualnych oraz informacje o historii kredytowej łącznie 1,1 mln firm, rolników i innych podmiotów, w tym o 712 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. Poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK pomaga chronić się przed wyłudzeniem kredytu lub opóźnieniem w spłacie.

BIK spełnia rolę społeczną, inicjując akcję edukacyjną Nieskradzione.pl, której celem jest uświadomienie potrzeby ochrony swoich danych osobowych. Biuro jako instytucja utworzona na podstawie art. 105 ust.4 Prawa bankowego i podlegająca przepisom tej ustawy w zakresie szczególnego reżimu ujawniania informacji stanowiących tajemnicę bankową wykorzystuje najwyższe standardy gromadzenia i przetwarzania danych. BIK udostępnia informacje stanowiące tajemnicę bankową bankom, SKOK-om, instytucjom pożyczkowym, a także na podstawie art. 12a. ust.3 Ustawy z 19 sierpnia 2011 r. o usługach płatniczych może gromadzić i udostępniać wydawcom instrumentów płatniczych informacje dotyczące użytkowników instrumentów płatniczych.